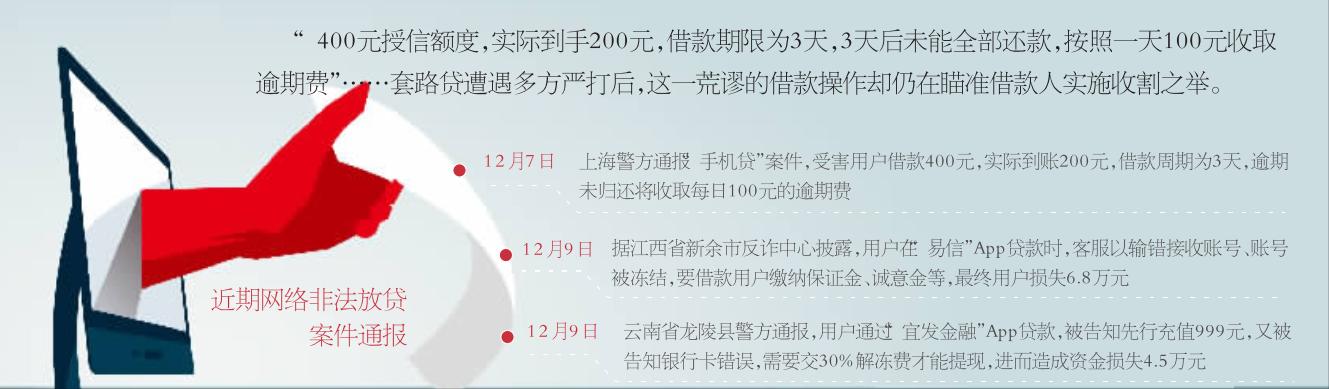

#媒体微#“400元的授信额度居然去了200元,贷款期限三天,但三天后未全额还款,100元按一天收取逾期费”......在套路贷被多方严厉打击后,这种可笑的贷款操作依然是针对借款人来收割的。

锁手机不还款

12月12日,记者注意到,上海警方近日通报的一起新型非法网络借贷案件引起广泛讨论。在看似“福利”诱导的贷款噱头下,如无抵押、无征信、二流借贷、高低利率等,网络非法借贷骗局近期有抬头迹象。

通过一款所谓的“手机贷款”产品,犯罪团伙在两个月内非法获利近26万元。

根据上海市公安局12月7日通报的信息,2021年8月初,吴先生在网上看到了小贷的广告。据平台客服介绍,贷款不需要抵押,不看征信,只需要提供贷款产品,里面有手机的详细参数,供个人使用,贷款金额按照手机回购价值的20%确定。吴先生将自己的手机信息和登录账号提供给平台客服后,在客服的指导下下载并安装了一款名为“聚宝盆”的贷款App。

按照约定,吴先生从400元获得授信额度,从200元收取服务费,实际将钱借给了200元。三天后,他需要全额还款。逾期不还,按日加收100元逾期费。最后,平台客服通过微信将这200元转给了吴先生。后来由于吴先生三天内未还款,手机被“锁定”无法使用,被客服辱骂并催促还款。

经警方调查,该非法网络借贷团伙以“手机贷款”为名,通过社交网络等渠道吸引客户,在客户不知情的情况下取得对手机的控制权,并通过锁手机、威胁辱骂等“软暴力”手段迫使借款人偿还高息贷款。大部分借款人实际每次只能拿到100-400元,借款人主要是在校学生等低收入群体。其中,“聚宝盆”App,伪装成贷款软件,实际上是通过非法手段获取用户信息,并进行远程控制。

非法网贷团伙成员于2021年9月初相继落网归案。通过这种操作手段,该团伙近两个月非法获利26万余元,流水涉案金额超过50万元。

北京商报今日记者进一步了解到,这款“手机贷”产品与之前流行的“身份证贷”如出一辙,都是向出借人提供手机账户信息,借款期限短,利率高。有些平台会巧妙地运用“手机回收”等噱头。这种变相的现金贷业务在2018年被监管机构点名,属于典型的非法网贷。

在易观高级分析师苏看来,“手机贷”本质上是非法高利贷的变种,贷款用户提供的账户信息是平台的“风控手段”,从而强制用户还款。通过手机,出借人可以掌握大量用户隐私信息,很难得到有效保护,甚至可能出现“欺骗”和向用户要钱的情况。

欺诈,医学无变化

临近年底,网贷诈骗案件频发。除了上海警方通报的高利贷案件,部分围绕网贷的骗局直接上演“空手套白狼”。

据江西省新余市反诈骗中心12月9日通报,辖区居民通过“宜信”App借款,最后客服误收账号,账号被冻结,要求缴纳保证金、诚意金等。最后用户发现被骗,转了68000元后报警。

12月9日,云南龙陵县警方也发布了网络贷款诈骗的常用招数,其中提到,辖区居民通过“易发金融”App贷款后,获得贷款金额15万元,但需充值999元才能提现。完成充值后被告知银行卡有误,最后要交30%的解冻费才能取现,造成资金损失4.5万元。

“各种典型的网贷案件背后,其实都是同样形式的诈骗行为。用户只有提高防范意识,才能识别风险。”苏指出,“特别是临近年底,很多犯罪分子都有‘钓鱼’的心理。当诈骗高发时,用户在贷款和转账时应该更加警惕。”

苏表示,在前述“手机贷”案件中,不法分子通过发放几百元的小额贷款来“锁定”用户价值较高的手机,很多受骗用户为了正常使用手机或认为损失金额较小,选择了忍气吞声。不法分子利用了用户的这种心理,肆无忌惮地开展非法贷款业务。所以用户发现被骗后,要有向公安机关求助的勇气,避免助长不良风气。

“有正常借款需求的用户,一定要向正规金融机构申请贷款。正规贷款,放款前不收任何费用。任何人在放贷前以服务费、押金等名义收取费用,都是诈骗。”苏强调,用户不仅要防止被骗,还要树立正确的消费观,理性借贷。

(岳品瑜廖萌)