每天都有小伙伴问支付宝上的保险怎么样。上次评估了一款不推荐的意外险。

今天测试一个“养老金”(为什么要用双引号?你以后看到就明白了)。

1。

首先,总的来说是一款还算不错的万能险产品,保证利率3%,手续费低(后面会解释),投保门槛低。

老了能拿多少?

我们根据合作伙伴剪的图(上图)来算一下吧。假设我们每个月投资7100元,持续5年。65岁开始按照当期保单账户价值的0.25%领取,即预测到65岁,保单账户价值为1,851,657.72元。

即对应的月金额为4629元。

但是,需要注意的是,该策略帐户的值不是固定值。这里的支付宝是按照收益中位数4.5% 计算的;

另外还需要结合投保的年龄和性别,所以以上金额仅供参考。

4.5%中档收入是什么水平?

按照目前的数据(结算利率),4.5%在行业内属于较低水平(这家保险公司的投资能力是否堪忧?);

未来几十年还能维持在4.5%吗?还是要打赢(问)号。

投资策略为固定收益类>:=20%,其中权益类投资比例可高达80%,维持在4.5%其实并不容易,相对容易受到市场波动的影响。

所以,65岁以后每个月能拿多少钱不是固定的,受很多因素影响;

但是,然而,这对老年人来说是非常重要的!

2。

买养老保险需要注意什么?

为什么要提前储备养老钱?因为我们不知道自己还能活多久,只是害怕长命百岁却没钱花。

因此,真正的养老保险应该是这样的:

1)政策利好更确定

最好能约定好每个月能拿多少钱,这个数字不会因为保险公司的投资失败而减少!养老钱经不起风险!

2)有生之年分发

被保险人不能太主动。政府养老金就是这种情况。每个月都有生活费发,为了不痒,忍不住提前拿出来。此刻清爽,夜晚萧瑟!

3)活得越久,实际收入越高

寿命越来越长,保险公司中奖几率越来越大,老人们可以开心的花钱了~

Ps:支付宝的“全民保闲钱养老”产品不符合以上三大点中的任何一点。

3。

其他方面:

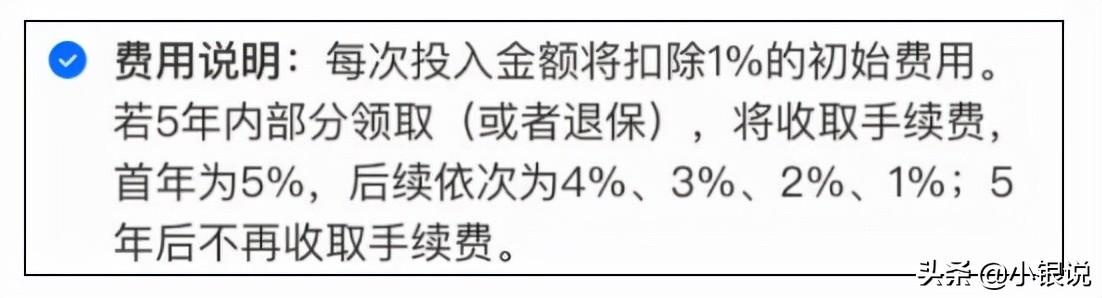

万能险的手续费这一点我们也要注意。(真实养老不收费)

万能险的手续费是1%,也就是初始费用,你交进去的保费保险公司会扣除1%,剩下的只算利息。

部分收取费用,即如果在前5年内取出部分资金,国家保险需要额外扣除1-5%的费用。

白银的建议:

1)毕竟保险更多的是中长期规划。如果只考虑短期投资,还是不建议选择。

2)万能险的两种服务费是公平的,5年后当你取出资金时会返还给你一些更好的产品,不需要再次收费。

综上所述,说白了,支付宝这个国民保险,是一个比较稳健的投资理财产品,不能算是真正的养老保险。

其实理财产品有很多选择,不一定是it,需要根据消费者的需求综合评估 。