上次惠民保险出来,很多长沙医保的客户买不到,或者父母没有长沙医保买不到。这个新惠民保险在湖南省可以买!!!

但是,还是同一个话题。爱民保险是一种医疗保险,只能覆盖部分风险。政府引导的普惠性补充医疗在医保中报销比例最低,但聊胜于无。

不光是家里的老人需要保险,年轻人更需要保险。老年人的家庭责任在子女成年工作的那一刻基本都在80%以上,而25-40青壮年的家庭责任才刚刚开始。

再来一个上次惠民宝的问答。

a、如果买了这个长沙爱民保险,可以把之前买的保险全部退掉吗?

(一个产品不用保险两个字就能涵盖一个人一生的所有风险)

b、家里老人年纪大了。能不能只给老人买?我还年轻,不用买。

(对比老人饮食、熬夜、加班玩手机不注意饮食和休息,我们患重病的概率可能更大)

c、你是不是给老百姓买了这个护理保险,以后去医院看病不用花一分钱?

(买保险是一个条款,你可以根据合同怎么写来报销。如果有相应的比例,自费部分还是会很高的。后面我会详细介绍。粗略估算了一下7.2W以下的治疗总费用,大部分是不能通过爱民保险报销的)

小,你买的这份爱情保险,是感觉比我自己买的医疗保险便宜,还是政府指导,感觉比我自己买的保险公司靠谱?那我就换掉?

(大部分保险都是合同买的,不是买方买的。爱民保险的报销比例远低于自己购买的百万医疗甚至高端医疗。一个30万的医疗可能只能报销3-5万,自己购买的几百万医疗可以报销13-16万。考虑到这种情况,你应该知道如何选择)

接下来,我们来详细介绍一下这款产品。

责任可以说和惠民保险一模一样。

除了在医院外,某些药物有些不同。

需要额外关注,其他都一样。

购买资格

湖南省基本医疗保险的参保人都可以买。

长沙以外有医保的个人也可以买。

使用时间

除了购买资质,最重要的是爱民保险要求的投保时间。

必须在2021年11月30日前购买。

统一生效日期为2021年12月1日

不管是今天买的还是11月30日买的。

统一生效时间为12月1日。

也就是说,只有12月1日以后住院才能报销

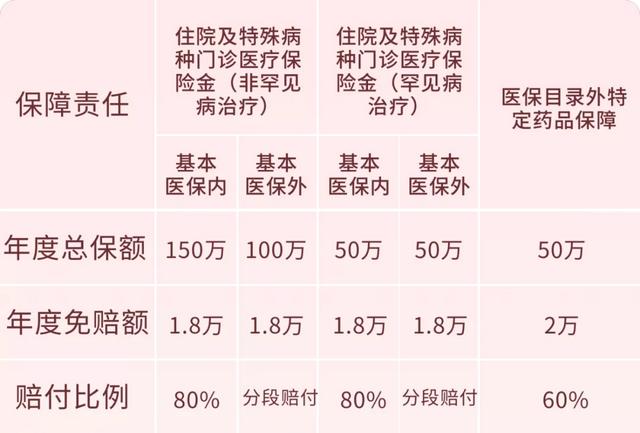

报销限额

我们看到不管额度是150万还是100万还是50万,这个额度一般都是够用的。为什么我后面会举一个例子?

1。住院费用报销

他的报销比例分医保目录和医保目录。

医疗保险目录中的:

18,000免赔额,80%报销

医保目录外:

18,000免赔额

0-20万:30%

20万-50万:40%

50万元以上:50%

案例1

我用的是之前的一个理赔, 30万住院费用,其中16万社保报销,14万自己出。

自费14万的构成= 2万医保药品+ 12万医保药品

医保目录内报销= (2万-1.8万免赔额)* 80% = 1600元

医保目录外报销= (12万-18万免赔额)* 30% = 3.06万元

如果这个理赔是从爱民保险购买的话,自费的14万可以通过惠民保险报销到3.22万,最后自费10.78万。

总结:这个30万住院疾病,社保报销16万,如果有惠民宝能报销3.22万,最后从自费14万到自费10.78万。

情况2

另一位患者索赔,住院费8万,社保报销4万,自费4万。

4万元的自费构成是=1.5万医保药+2.5万医保药

医保目录内报销= 15000-18000免赔额≤0(无法理赔)

医保目录外报销=(25000-18000免赔额)* 30% = 2100元

如果这个理赔是从爱民保险购买的,自付的4万元可以通过爱民保险报销到2100元。

别看报销率低。相比之前的万能险(不含社保外用药物),他能承保社保外用药物是一大突破。

2。特定药物费用的保险费

20种特定高额自费药品50万元

扣除2万,60%

你必须凭医生的处方去指定的药店。

大部分是癌症治疗的靶向药物。

以肺癌为例,杜瓦柳单抗每年费用约为43.2万元。

应当指出,符合适应症的药物正好在这20种药物之内

报销金额=(43.2万-2万免赔额)* 60% = 24.72万

具体药物对我们很友好,报销额度也不错。

让我们的钱再吃药一两年吧

来换取更好的生存机会。

3。约定的既往疾病补偿

按正常报销金额的40%报销

这可能是我关心人民最好的地方。

很多人因为身体原因买不了商业保险

但是惠民宝不问健康

假设案例1中的住院治疗

是在购买惠民保险之前就存在的约定病种

30万的总费用是惠民保险正常报销的3.22万。

既往疾病报销= 32200 * 40% = 12880。

4。无限制购买

我们在支付宝等网络平台盲目购买的医疗保险和重疾险。

未仔细阅读健康通知可能会导致拒绝赔偿。

或者说错误的职业也会导致亏损。

但是惠民宝不会

无年龄、无职业、无户籍、无健康状况

就瞎买吧。

只要超过免赔额,就一定会赔钱。

这是它最大的优势。

5。适合人群

第一,除了医疗保险没有其他保险,或者只买了重疾险

二、年龄较大、身体无力购买商业医疗保险的人群

三。已购买商业医疗保险,但常见的乳腺癌和肺癌已被排除

四。盲目购买支付宝的好医保等医疗保险,体检报告却有异常指标

还有一些常见的问题,是我从爱民宝官网找到的,放在下面

问:需要体检才能投保吗?

答:不需要体检。

问:可以给家人投保吗?

答:是的。可以在投保的同时为家庭增加一份保障(家庭是指被保险人的直系亲属,即父母、配偶、子女。

问:可以给孩子买吗?

答:是的。需要监护人信息。

问:如果这次错过了参保机会,今年还有机会参保吗?

答:不是,2021年的保险期间是2021年11月30日之前。如果想买的话,建议在保险窗口期密切关注。

问:有基本医疗保险为什么还要买“湖南爱民保险”?

答:医疗保障制度不断完善,报销比例和保障逐年提高,大多数人得到了基本医疗保障。但在就医时,个人还是需要根据自己的实际医疗情况支付一定的费用。比如报销起付线以下的费用,个人支付的费用一律不予报销;同时,在医保范围内,部分费用在医保报销后仍需个人支付。医疗保险是基本保障,而“湖南爱民保险”可以作为医疗保险的有效补充。

问:湖南爱民保险与其他商业健康险有冲突吗?

答:不冲突。这种保险是费用补偿医疗保险,保障范围与其他商业健康保险是互补的。如果被保险人同时拥有多份有效的带有费用补偿的医疗保险保单,可以互为补充。

问:“湖南爱民保险”的理赔报销流程是怎样的?

答案:1。湖南省各市县参加基本医疗保险的参保人员,经当地基本医疗保险和大病保险报销后,申请“湖南爱民保险”报销。其中,参保人员为城乡贫困人口的,当期住院发生的医疗费用,经当地基本医疗保险、大病保险、医疗救助后,由湖南爱民保险报销。2.参加湖南省省直机关事业单位职工医疗保险的参保人员,住院期间发生的医疗费用,经当地基本医疗保险或当地基本医疗保险和职工大病保险报销后,申请“湖南爱民保险”报销。

问:理赔次数有限制吗?

答:没有限制。在保险期间,保险金额内的理赔次数没有限制。凡符合“湖南爱民保险”理赔标准的,均可申请理赔。

问:意外伤害的医疗费用可以报销吗?

甲:你可以付钱。无三方责任造成的意外伤害,经基本医疗保险和重疾保险报销后,符合“湖南爱民保险”报销类别的,可按报销比例正常报销。

问:个人自付或假设未达到年度起付线,是否需要向保险公司提交理赔材料?

答:不需要。自付或自付部分未达到起付线的,无需向保险公司提交材料,但应妥善保存相关票据原件。当年度累计自负或自付医疗费用超过起付线时,可将本年度产生的所有理赔资料提交保险公司审核,保险公司将根据保险责任一次性赔付累计保险赔款。

问:有既往病史的人可以索赔吗?

你可以要求赔偿。被保险人在保险合同生效前已患下列疾病,在保险期间因下列疾病引起的本产品保险范围内的医疗费用,经湖南省社会基本医疗保险结算并扣除保险责任对应的年度免赔额后,按照非约定既往疾病人赔偿比例的40%予以赔付。

(1)恶性肿瘤(包括白血病和淋巴瘤)

(2)慢性肾功能不全(非透析治疗)

(3)慢性肾衰竭(尿毒症期)

(4)肝硬化

(5)肝功能异常

(6)缺血性心脏病(如冠心病、心肌梗塞等。)

(7)慢性心功能不全(心功能ⅲ级及以上)

(8)脑梗塞和脑出血

(9)罕见疾病

上述被保险人在保险期间内患其他疾病的,保险人仍应按照本产品方案约定的保障范围和赔付比例承担给付保险金的责任。

问:我需要提前申请特药补偿吗?

答:是的。特殊药品支付的病历、病理检查报告等材料需要提交给“湖南爱民保险”的专家团队进行审核。符合本品特定药品使用条件者,经评审通过后,可在指定医院或药店购买。

问:有哪些定点医疗机构?

答:定点医疗机构:二级及以上医院或医保认可的医疗机构(不含附属国际医疗、特需医疗、贵宾医疗、外宾医疗或类似科室和科室),应符合以下条件:①具有合法的营业执照;②设立的主要目的是为伤病人员提供住院治疗和护理服务;③有资质的医生护士能提供20小时医疗护理服务;④不主要用作康复医院、诊所、护理、疗养、戒酒或类似的医疗机构)

问:外省就医可以报销吗?

答:对符合基本医疗保险转诊备案或异地常住(居民)备案的参保人,省级社会基本医疗保险结算后,属于本产品保险范围内的医疗费用,按照本产品保障方案相应补偿比例的80%予以赔付。

关于保险:支付宝搜索“爱民保险”[S2/]即可投保