知名网贷平台“安易花”被监管部门通报存在侵害消费者权益的“七宗罪”。6月15日,中国银监会通报了即刻消费金融有限公司(以下简称“即刻消金”)侵害消费者合法权益的七大行为。包括业内多次被监管机构点名的营销宣传方式,“超低利率”营销,但实际年化利率高达36%,贷款中的保证保险费未被告知,存在监管套利行为,助学贷款不规范等等。

零一研究院院长余百成表示,银监会通报的营销宣传、产品展示、合作伙伴管理、联合贷款、履约保险、贷后管理等都是监管机构近两年着力规范政策的领域,也是问题多发的领域。马上消费金融是行业内的龙头机构,被保监会通报,显示了消费金融行业从粗放式发展到稳健合规发展过程中需要承受的阵痛。消费金融业务针对的是大量的个人群体,机构和用户是相互兼容的。要想长久发展,保护消费者的合法权益是重中之重。

杜南此前对各大互联网贷款平台的信息披露情况进行了评估,很多贷款平台倾向于通过营销的手段营造轻松贷款的氛围,而大部分贷款平台在放款前对贷款过程中可能存在的手续费、保险费等实际贷款成本都没有明显的提示。

“易花”有七种侵害消费者合法权益的行为

中国银行业监督管理委员会官网信息显示,中国银行业监督管理委员会在检查中发现有7起侵害消费者合法权益的行为。

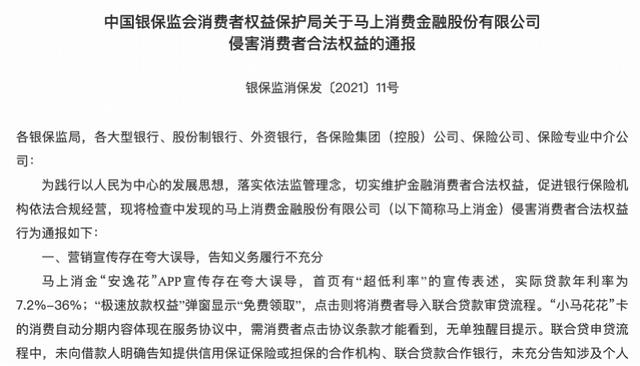

1。营销宣传夸大误导,未充分履行告知义务

《通报》指出,即刻消费金融公司“安易华”APP宣传夸大误导,首页出现“超低利率”宣传语句,贷款实际年利率为7.2%-36%;“极速贷权益”弹出窗口显示“免费获取”,点击将引导消费者进入联贷审核流程。

“小马花花花”卡消费的自动分期内容体现在服务协议中,需要消费者点击协议条款才能看到,没有单独的醒目提示。在联合贷款申请过程中,未明确告知借款人提供信用保证保险或担保的合作机构和联合贷款合作银行,未充分告知个人贷款保证保险相关信息。

以某安易华APP的贷款测试为例。贷款由即刻消费金融公司和银行共同出资,保险公司承保。整个贷款申请过程没有提前告知被保险人个人保障保险的费用,也没有对关键保险条款进行提示和说明。

2。产品定价管理不规范,个别服务定价不合理公司将借款人实际收取的贷款利息、罚息、提前还款费用等综合资金成本中超过36%的部分作为“超额支付”进行管理。合同中约定借款人可以申请多缴,但没有在客户端以显眼的方式告知借款人,借款人的部分借款已经还清,但多缴的款项并没有返还到借款人账户。2020年8月末,借款人已按合同约定还款期限到期的多还款余额为86.52万元。公司标准会员服务卡存在低价卡价格偏高的情况,定价不合理。

3。“非学生承诺”的要求不一致。商品分期要求20-24岁申请人做出“非学生承诺”,现金分期和循环额度要求18-22岁申请人做出承诺。某借款人母亲通过客服电话要求销户,并询问如果知道借款人是学生是否会停止给借款人贷款。公司客服回复说,即使是学生,如果真的想,且年满18周岁不满60周岁,通过系统审核后也可以借钱给他们,最后以APP系统审核为准。

4。合伙人管理制度不健全,管控不严。公司对第三方合作伙伴的管理制度不完善,未建立合作伙伴的培训和管理机制,未规定对合作伙伴的巡视检查频率和覆盖范围,对合作伙伴和门店的风险限额管理缺乏制度规范。与医美商家的合作合同缺乏对培训事项的约定,贷款额度设置不科学不合理。

5。联合贷款管理不规范,存在监管套利。与某银行的联合贷款合作协议中,并未按照贷存比分担风险。存在贷款利息作为服务费支付给合作银行的情况。比如与某银行的合作协议中约定,部分利息折算成支付给银行的金融服务费,年化率为1.5%。在与合作银行的联合贷款业务中,公司收取借款人的保费,定期转交给合作的保险公司,属于代他人代收代付保费的行为,但不具备保险中介资质。在业务环节加入保险经纪公司后,并未改变代收代付保费的行为性质,存在监管套利。

6。集合管理不到位,存在不合规集合。公司未对外包催收机构进行严格审核,未建立外包催收机构评级、考核制度及实施细则。公司催收短信、催收电话、律师函中含有向无关第三方催收的内容。电话催收涉及向无关第三方透露借款人信息、侮辱攻击等。

7。消费维权体制机制不健全,部分职能不到位。在“安易花”APP和一些第三方合作平台的贷款申请页面上显示的利率并没有折算成年化形式。官网公司产品信息、定价、服务内容公示中预付款费用标准披露不明确。隐私政策在收集客户信息方面不符合“必要性”原则,如收集客户的“短信记录”,未对收集的通话记录、设备、地理位置等信息的时间和范围进行限制。消费者权益保护的审查机制没有覆盖全过程,没有对设计开发、定价管理等环节进行有效审查,比如标准会员服务卡的调整、定价计算等环节没有经过消保部门的审查。

通知要求各银行业保险机构予以警示,严格按照《国务院办公厅关于加强金融消费者权益保护工作的指导意见》和《中国银行业保险监督管理委员会关于加强银行业保险机构消费者权益保护体制机制建设的指导意见》要求,在营销宣传、价格管理、 贷款管理、第三方控制、催收管理、消费者保护制度和机制,从而有效保护金融消费者的合法权益。

小金公司的营销手段屡屡“翻车”[S2/]

去年,360集团旗下的360借条贴出的一则贷款广告也“翻车”了。广告内容是一个空打扮成妹子的女人向一个衣衫褴褛的男人推销360借条,说只有向360借条借钱才能嫁给他。“你家那么穷,我为什么要嫁给你?”该视频在社交媒体平台上引发强烈争议。当时360借条也道歉下线了。

2020年12月底,中国银监会发布本年度第六次风险提示《网络平台诱导过度借贷风险警示》,提醒消费者树立理性消费观,合理使用借贷产品,警惕过度借贷营销背后隐藏的风险或陷阱。

在此次发布的风险提示中,银监会特别点名部分网络平台的网贷营销无视消费者利益,利用“土”“奇”广告吸引流量、获取客户信息。

立即消除黄金也被命名在营销和宣传技巧。《通报》指出,即刻消费金融公司“安易华”APP宣传夸大误导,首页出现“超低利率”宣传语句,贷款实际年利率为7.2%-36%;“极速贷权益”弹出窗口显示“免费获取”,点击将引导消费者进入联贷审核流程。

广告吸引流量是一种很常见的营销方式。然而,为了吸引眼球,金融领域的营销宣传却屡屡被监管机构点名。“翻车”的背后,是日益激烈的市场竞争的“焦虑”。

中国持牌消费金融公司的数量从2010年的4家增加到2020年底的27家。以平安、小米、蚂蚁、唯品会为首的消费金融公司获批筹建,总行和互联网平台纷纷进入,市场竞争日益激烈。

马上消失黄金成立于2015年,背后的大股东是上市公司重庆百货(600729),持股33%。在行业内,即溶金与外资控股的捷信消费金、招商银行、中国联通的合资公司占行业总资产的50.5%。三家公司都发出了上市信号。

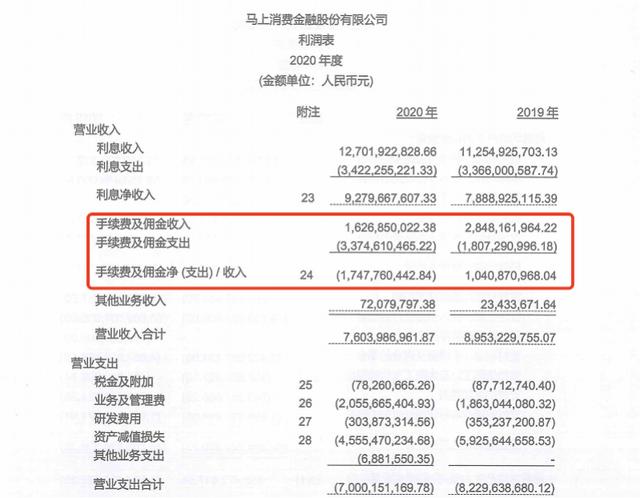

2020年,消金营收立即出现近四年来的首次下滑,主要是净利息收入92.7亿元,同比增长17%,在净利息收入和手续费及佣金净收入两大主要收入项目中。手续费及佣金收入16亿元的同时,支出却高达33.7亿元,净支出17亿元,比去年10亿元的净收入下降了270%。

通过比较贷款利率的收入和支出,我们可以看到,利息差收入在主营业务的即时消除金,而手续费和佣金产生的损失。宝信财经首席经济学家郑雷认为,有可能是公司扩张过快抢占市场,不计成本。

同时,保监会指出,由于与某银行签订联合贷款合作协议,未按贷存比分担风险。存在贷款利息作为服务费支付给合作银行的情况。

中国(深圳)综合开发研究院金融与现代产业研究所副所长俞灵渠表示,联贷投比并没有按照承贷比来分担风险。事实上,银行外包了风险管理。银监会此前曾明确表示,风险管理不会外包,所以要设立一个服务费来规避监管。

为什么贷款利率这么高?

由于资金来源和受众不同,消费贷款的利率通常远高于银行传统的个人贷款。通报称,“安易花”贷款实际年利率为7.2%-36%,并以某安易花APP贷款测试为例,该笔贷款由即时现金和银行共同出资,由保险公司承保。整个贷款申请过程没有提前告知被保险个人保证保险的费用,也没有对关键保险条款进行提示和说明。

就消费者最先接触的贷款产品官网和App页面披露的信息来看,今年3月,杜南发现,当时19款贷款产品中,有7款只显示了最低日利率,而对于利息以外的贷款费用,包括服务费、手续费等增值费用,并没有明显的标示。

但在消费者实际收到的借款合同中,对费用进行了详细的规定。除了利率,还包括服务费、保证保险等费用。这些费用折算成年化综合利率往往大大超过贷款本金设定的利息。

零一研究院院长余百成认为,消费金融公司利率高有几个原因。一是客户下沉使得消费金融公司不良率普遍在3%以上,波动较大,贷后管理成本高,有的需要引入担保机构。二是消费金融公司融资成本高于银行;三是部分消费金融公司依靠线上和合作伙伴获取客户,获客成本高;第四,消费金融公司客户平均贷款金额小,客户风控成本相对较高。

余百成指出,虽然消费金融公司通过科技降低了运营成本,但由于上述原因,借款人的综合年化成本基本在IRR的36%以内,部分公司控制在24%以内,仍处于下降趋势,但仍远高于银行。

还需要指出的是,立即取消保费业务存在监管套利。银监会指出,在与合作银行的联合贷款业务中,由合作保险公司代为收取借款人的保费并定期转交给合作保险公司,是一种代收代付保费的行为,但他不具备保险中介的资格。在业务环节加入保险经纪公司后,并未改变代收代付保费的行为性质,存在监管套利。

宝信金融首席经济学家郑雷表示,小贷和消费公司起到了扩大金融服务范围的作用,即“普惠”,但其贷款价格普遍很高,一点也不优惠。类似的问题在其他消费金融公司也同样存在,立即消除资金成为代表性案例,也反映出消费金融公司行业的乱象。基金公司的淘汰应该着眼于提高自己的资金成本优势和风险管理能力。

由见习记者叶撰写[/s2/]