随着通货膨胀的加深和市场利率的下降,居民手中的钱越来越不值钱。钱在不断贬值,买房成本太高,于是有人想到说,能不能每年买点黄金存起来?毕竟黄金是硬通货,那么黄金能给我们带来保值增值吗?

相信很多人都听说过这句谚语:“盛世藏古董,乱世买黄金”。我相信你比我更清楚现在的世界是什么样的,你会在未来很长一段时间内保持繁荣。那么从这句谚语中,你知道每年买一块100g的黄金是对是错吗?

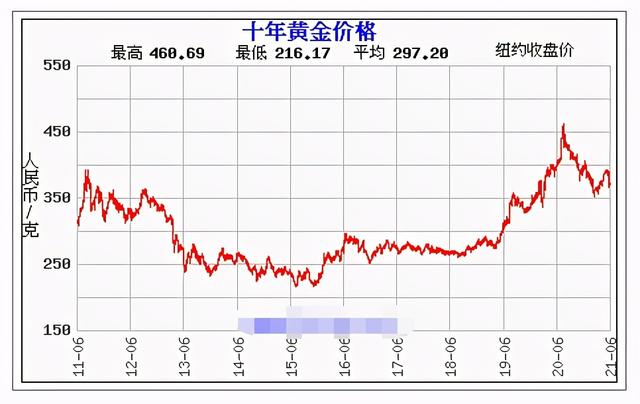

当然不能靠文字,数据说话。我们把最近十年的数据作为样本进行分析(有兴趣的可以延长到20年甚至30年)。如果按照你的思路投资,每年投资100g黄金值多少钱?能保值吗,增值率是多少?为方便计算,年金额按整数计算:

2012年6月:金价300元/g,100g,总投资3万。

2013年6月:金价240元/克,100克,总投资24000元。

2014年6月:金价260元/克,100克,总投资26000元。

2015年6月:金价240元/克,100克,总投资24000元。

2016年6月:金价300元/克,100克,总投资3万元。

2017年6月:金价275元/克,100克,总投资27500元。

2018年6月:金价265元/g,100g,总投资26500元。

2019年6月:金价300元/克,100克,总投资3万元。

2020年6月:金价420元/克,100克,总投资42000元。

2021年6月:金价360元/克,100克,总投资36000元。

在过去十年中,您总共购买了1000克黄金,总成本为:

3+2.4+2.6+2.4+3+2.75+2.65+3+4.2+3.6 = 29.6万元。按照目前最新的国际金价360元/克计算,你持有的1000克黄金总价值为36万元,相比你的购买成本增值了6.4元,但你真的赚到了吗?

我们按照银行1年期理财产品的4%计算,每年到期直接续存。你会发现你直接选择理财其实和投资黄金差别不大:30000 *(1+4%)9+24000 *(1+4%)8+26000 *(1+4%)7+24000 *(1+4%)6+。(1+4%) 2+42000 * (1+4%)+36000 = 42700+32846+34214+30367+36499+32171+29809+32480+36000

从上面的计算可以得出,选择黄金会比直接在银行存理财产品多赚1万元左右,但问题不可能这么简单。选择黄金还有另外几个重要因素需要考虑:(1)2021年6月卖出时的金价仍处于高位,如果在低位卖出,反而可能亏损;(2)银行的金条不会直接按照国际金价来卖。毕竟银行也需要运营成本。所以现实中银行的售价会略高于国际金价(但远低于珠宝店的价格),所以你买的不仅是上面列出的价格,利润也不会有那么多。(3)买金块的时候,想必家里没几个人有这么大的心,但如果要放在银行的保管箱里,就要交保管箱费;(4)和买一样,卖的时候不能按国际金价卖,银行回收的成本会比国际金价略低。所以考虑到以上因素,投资金条并不划算。不如直接存银行或者定期购买银行理财产品。

当然,不代表黄金不能投资。举个例子,如果你之前投资的黄金在2020年的高点卖出,那么收益肯定会高于定期存款或者理财产品。但就像股票一样,绝大多数人都是追涨杀跌。去年国际金价在高位的时候,有几个人愿意跑,总想着会涨,最后眼睁睁看着利润从眼前跑了!

如果你的资金不急着用,投资黄金也是可以的。毕竟黄金总有上涨的一天,但是如果未来资金用途不确定,还是要选择定期或者谨慎理财,因为当你急着用钱的时候,黄金可能会亏损(比如最近十年,如果你在2015-2016年急着用钱变现黄金,这个投资就亏了),但是如果你在定期或者理财的话,最多也只是损失少量收益。

有句谚语说得好:“天下兴则古玩藏,乱世则黄金买”。所以现阶段黄金不是一个好的投资品!