会计在实际工作中一定要会计算利润,因为老板关注的是利润。

那么,不懂财务的老板纠结利润结果,问哑巴会计,会计该怎么办?

接下来给大家分享一个实际案例,看看会计和老板计算利润的区别。

很多老板会做生意,但是不懂专业的财务知识,不懂什么是权责发生制会计,但是很喜欢权责发生制会计。

这种情况下会计应该怎么做?

要用专业的财务知识去培训老板,培训公司的员工,培训财务,让大家都知道会计原理,知道为什么要做这个会计的原因,让大家都遵守财务制度,重视财务。

我们来看一个实际案例,员工与老板之争——谁计算利润正确。

-

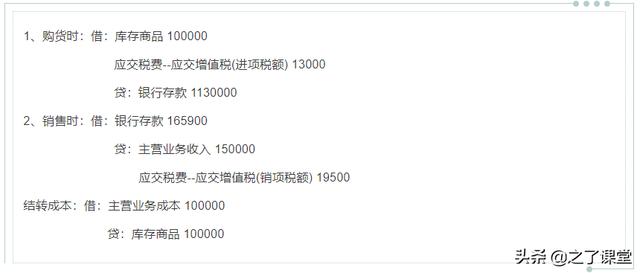

该公司为一般纳税人,从外部购进货物的增值税发票价格为100,000.00元,增值税为13,000.00元,价税合计为113,000.00元。销售价格15万元,增值税1.95万元,价税合计16.59万元。不考虑其他费用,销售利润是多少?

核算方法如下:

利润=(169500-113000)-(19500-13000)= 50000元。

老板的核算方法如下:

利润=(150000-100000)-(19500-13000)43500元。

会计提出了自己的利润计算方法,老板也提出了自己的想法。会计认为他是对的,但他不知道老板错在哪里。最后不管是会计对还是老板对,会计甚至怀疑自己的算法。

原因是我们还没有真正理解会计处理的原理,会计可能会被一个不懂财务的老板问哑。

那么,会计如何从财务角度说服老板呢?如何从财务角度证明自己是对的?我们来看看正确的核算方法。理解透彻了,问题就消失了。

从上面的会计处理不难看出:利润=收入-成本=150000-100000 =50000元。所以我们可以大胆肯定5万元的利润是正确的。

老板怎么了?我们一起来分析一下:

增值税只是对增加值征收的一种价外税,也就是我们向客户收取的19500元“销项税”可以理解为代收代付,而不是你的一项费用。

但我们在购买前缴纳了13000元的“进项税”,也就是说我们提前预交了税款。这时候我们要从采购前的19500元“销项税”中扣除13000元“进项税”。我们之前预付的进项税收回了吗?

最后,我们只需要缴纳税款“销项税-进项税”,也就是19500-13000 = 6500元,而这6500元是之前从我们客户那里收取的,我们公司的费用是否代收代付,所以不算我们的费用,当然就像费用抵消我们的利润。

实际上,在整个商品流通过程中,增值税的最终消费者是最终承担者,所以中间环节只是征收和缴纳。你明白吗?

看了上面的分享,你知道如何说服老板关于利润的计算了吗?如果你还有不明白的地方,或者对自己后期的财务有困惑,欢迎随时来教室咨询。

2022初级会计马老师零基础课程已更新完毕,可在上方专栏查看!学会计,就到之了课堂关注账号,获取更多会计考试资讯