图片@视觉中国

文琪市值观察

化妆品行业零月度增速成为下半年的热门话题。

为什么一直快速增长的化妆品行业突然放缓了?在刚刚过去的“双11”,行业呈现出怎样的竞争态势?在这种分化的背景下,有哪些值得关注的机会?

1。调整

化妆品是过去几年中国发展最快的行业之一。

国家统计局数据显示,2014年至2020年,国内化妆品零售总额从1825亿元增长至3400亿元,占中国社会销售总额的0.70%至0.87%。

近日,郭盛证券发布的研究报告预测,2025年仅核心化妆品消费者(15-59岁城市女性)的消费规模就将达到6531亿元,未来5年复合增长率为15.2%。

考虑到未来国内GDP预计低于6%的前提下,化妆品行业15%以上似乎是资本关注的黄金赛道。

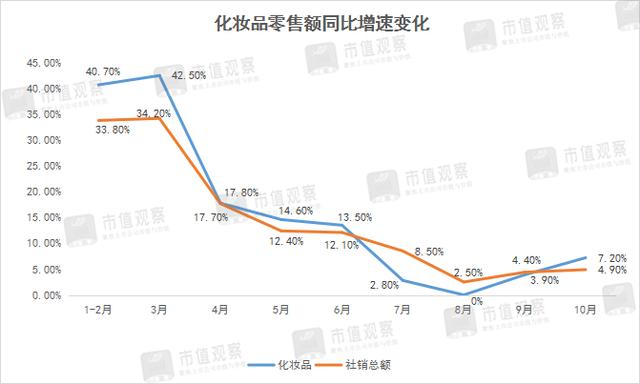

但今年下半年以来,化妆品行业踩了刹车,7月零售额增速降至个位数,8月零增长,这无疑给化妆品行业的繁荣蒙上了一层阴影。

资料来源:国家统计局

从理性的角度来看,化妆品增长缓慢并不完全是一件坏事。一方面是去年同期基数高造成的,另一方面与化妆品行业新的转型方向有关。

首先是基数大。去年下半年国内疫情缓解后,为了弥补受损的业绩,很多企业加大了促销力度,化妆品量显著,同比增速在高基数下自然放缓。

其次,与化妆品内部的新“变”有关,分为产品和渠道两部分。

从产品端来说,今年5月1日,《化妆品功效声称评价标准》正式实施,其中规定了20种化妆品功效声称的评价项目。

这意味着没有功效评价报告,相关化妆品无法宣称功效或备案。这将直接影响下半年化妆品新品的推出。

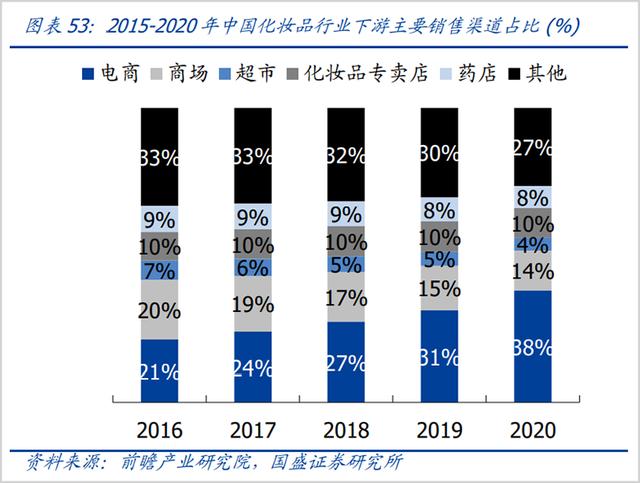

从渠道端来看,线下渠道的不断萎缩和线上渠道的流量分散,对化妆品企业的渠道布局提出了很大的挑战。

一方面,化妆品线下渠道持续萎缩。据前瞻产业研究院统计,2015-2020年,包括传统超市、KA、cs(化妆品专卖店)在内的化妆品渠道总份额从37%下降到28%。

欧睿咨询数据显示,2020年,化妆品电商渠道将增长30.10%,美妆专卖店增长0.15%,超市增长3.11%,百货商场增长0.15%。

从上市美妆公司来看,2020年,上海家化、珀莱雅、丸美股份的线下渠道收入将分别下降19%、23%、20%。今年前三季度,上海家化线下持续承压,珀雅线下下滑38%,丸美线下下滑10%。

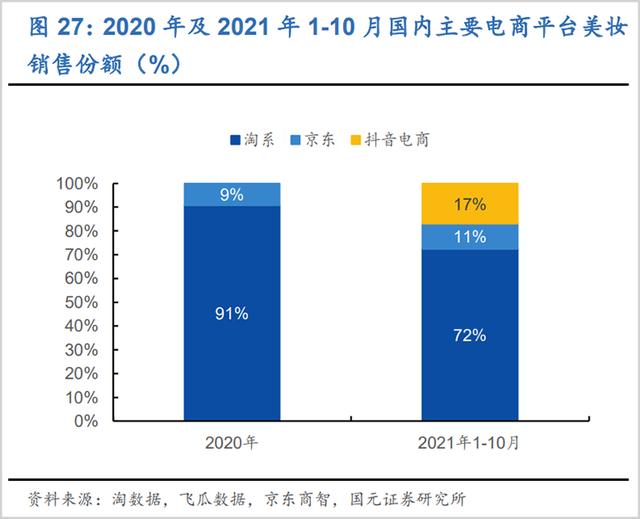

另一方面,虽然线上渠道份额从21%增长到38%,但是流量去中心化趋势明显。数据显示,今年前十个月,国内各大电商的美妆产品份额下降了19个百分点,这与JD.COM、Tik Tok的扩张程度不同相对应。

淘外平台的分流效应影响了一些对淘高度依赖的化妆品品牌的业绩。

政策和疫情是影响化妆品行业增速调整的主要原因,调整背后蕴藏着巨大的转型机会。

第一,在产品端,化妆品在“功效声明”新规下,已经开启了“功效时代”;其次,在渠道端,流量的碎片化对化妆品企业的运营弹性提出了更高的要求。

今年以来,化妆品行业一级市场的投融资热度也迅速降温。

观察数据显示,今年下半年以来,该领域融资案例约30起,仅10余家美妆品牌获得融资。融资规模主要在百万、千万级别,与2019年平均单笔融资金额3.37亿相差甚远。

不仅如此,国内新锐化妆品也出现了一波关店潮,CRXX、KATH、Catcatcher、Shanitika等品牌都在关店或寻求转型。

2。微分

在同样的行业调整背景下,化妆品品牌的销量和业绩呈现明显的分化趋势,这在“双11”电商促销期间尤为突出。

从“双11”的化妆品销售数据来看,国产品牌与外资品牌,甚至国产品牌之间的销售额增速呈现分化趋势。

整体来看,国产品牌销量增速明显高于外资品牌。魔镜市场情报数据TOP50显示,今年双11占美妆品过半的护肤品中,国货整体增速为78.9%,远高于外资品牌的26.8%。

从具体品牌来看,国内热门化妆品“双11”天猫,如薇诺娜、珀莱雅、玉泽、Quadi、自然堂的销售增速保持在50%-300%之间,而国际品牌欧莱雅、玉兰油、美宝莲同阶段的销售增速在-50%-20%之间。

虽然国内高端化妆品市场被外资品牌牢牢占据(占比90%),大众化妆品市场成为国货突围的主要方向。欧睿咨询数据显示,从2011年到2020年,本土美妆品牌在化妆品大众市场的市场份额从28%增长到45%,最近三年几乎每年增长一个百分点。

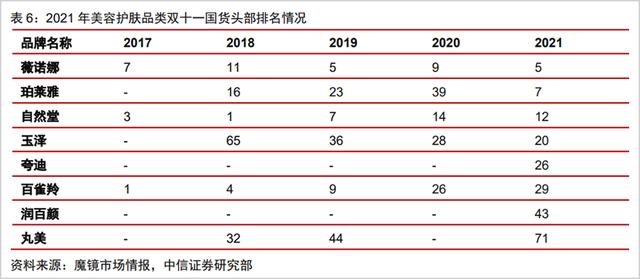

其中国产头部品牌上升趋势明显,薇诺娜、珀莱雅、宇泽品牌“双11”销量排名不断前移。

我们认为:国产化妆品品牌增速之所以高于外资品牌,部分原因是因为外资化妆品体量大,但更重要的是国产品牌对消费者需求的敏锐洞察和流量的精细化运营。

以甜菜碱为例。公司主力品牌薇诺娜以特护霜、防晒霜等超级产品切入敏感肌市场。凭借出色的产品功效,迅速占领了敏感肌肤专家的消费心智。同时,公司的渠道转型也非常迅速。一方面,包括天猫在内的线上份额持续扩大;另一方面发展医院药房渠道以外的线下渠道,如屈臣氏、连锁药店等。

国内化妆品品牌之间的分化趋势也非常明显。在今年的“双11”中,薇诺娜、珀莱雅、玉泽、Quadi、自然堂等8个国产精品化妆品品牌的同比增速均在50%以上,但华西滋、完美日记、HFP等本土新锐品牌却出现了两位数的下滑增速。

来源:中信证券

新锐品牌的“受挫”主要与化妆品品类竞争加剧有关。

不难看出,上述增速下滑严重的新锐品牌主要集中在化妆品品类。

过去这个领域在赛道和流量红利的契机下获得了快速增长,但相比护肤品,彩妆产品复购率低,流量运营无法构成护城河,在国际大牌抄袭内容种草、短视频直播的情况下份额被严重侵蚀。

根据彩妆“双11”天猫销售排名,圣罗兰、雅诗兰黛、3CE等国际品牌正在取代完美日记、花溪子。

这也是未来国产化妆品新品牌的共同挑战。

3。突破

如前所述,化妆品行业的调整和分化,既有利空又有利,利润空给行业的繁荣蒙上了阴影。好处是,在政策监管和流量分化的压力下,化妆品行业进入了一个新阶段。

这个新阶段包括两个方面。第一,化妆品企业从追求商业模式创新和营销转变为注重产品功效和研发。第二,线上渠道和流量去中心化的趋势,为依赖线下渠道的传统化妆品企业提供了转型机会。

首先,专注于产品和R&D已经成为不可逆转的趋势。《化妆品功效宣称及评价标准》的正式实施,成分党的壮大,都迫使企业加大R&D投入,培育大单品,细分场景产品发展。

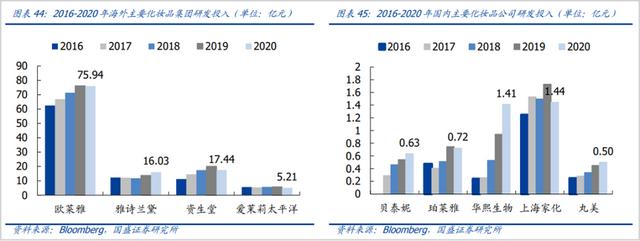

我们看到国内各大化妆品公司都在加大研发力度。

其中,甜菜碱拟斥资1亿元在昆明设立子公司,开展实验技术研究等相关业务;Polea与全球原材料龙头制造商帝斯曼、巴斯夫、亚什兰签署战略合作协议。丸美与路博润、克罗达何达、帝斯曼DSM帝斯曼等国际知名原材料供应商的战略合作;上海家化与全球领先的化工企业巴斯夫建立了科技创新合作关系...

从R&D投资来看,2020年中国R&D投资较高的上海家化和华西生物均为1.4亿元左右,R&D费率分别为2%和5%左右。虽然比例和国外品牌相差不大,但是净量不是一个量级。

在这种形势下,国产化妆品要想在研发上有所突破,最好另辟蹊径,比如添加本土成分,或者根据本土消费者的需求进行创新。近两年大热的“功能性护肤品、二次抛光精华、冻干面膜”就是本土需求创新的例子。

从R&D的角度,关注R&D能力强、单品大、产品矩阵正在形成的国内化妆品公司。

比如甜菜碱,公司主打品牌薇诺娜是今年“双11”天猫美容护肤TOP10(排名第6)中唯一的国产品牌。薇诺娜的品牌不仅有占销售额30%的舒敏保湿专用面霜,冻干面膜和清透防晒乳也成为公司第二和第三大单品。此外,公司还开发了婴儿护肤品和男士护肤品。

比如华西生物,依托玻尿酸的原料优势,培育了润百颜和夸尔迪两个年销售额过十亿的大单品。同时,品牌Bio-Meso肌活和公司开发的爽肤水品牌米贝儿,今年双11销量增长超过200%,产品矩阵正在形成。

本土功能性护肤品新锐品牌喜沐源的突破不容小觑。2019年成立的喜沐源,成立之初就坚持功效的专业导向。目前公司所有产品都有功效评估报告。到今年8月,已经完成超3亿元的C轮融资,Coatue、真格、弘毅投资等顶级机构都在疯狂跟投,目前估值接近40亿。

在今年广州市政府“未来独角兽”创新企业评选中,喜沐源消费品排名第一,主流电商平台前沿护肤排名第一。此外,“天猫榜单”显示,喜沐源“山茶花水乳套装”在天猫护肤套装三大榜单中排名第一,天猫榜单“复购榜”榜首位置也被喜沐源山茶花水乳夺得。

传统化妆品大佬上海家化、宝莱雅的实力也不容忽视。

其中上海家化有宇泽、佰草集,今年“双11”排名靠前。其余公司新品护肤品“双11”天猫销售额同比增长5倍,公司传统个人护理品牌六神也表现稳定。

珀莱雅有两大类:护肤和彩妆。除了主打品牌珀莱雅,公司还开发了中档护肤品牌“柯睿肌肤”和备受年轻消费者青睐的大众护肤品“悦肤”。去年公司推出的双抗和红宝石系列已经成为销售主力,并成功推出了与两大系列紧密结合的“早C晚A”概念。

但在渠道“上移”的变化中,要重点关注线上渠道转型较快的企业。

2020年中国本土化妆品(护肤+彩妆)集团前五名分别是百雀羚集团、伽蓝集团、上海家化、上海尚美、珀莱雅。五大头部品牌都面临着品牌年轻化、线上渠道、集团多品牌的考验,体现在增速难跑赢化妆品市场的表现。

欧睿数据显示,2020年,百雀羚和伽蓝集团旗下欧睿集团分别增长1.52%和1.91%,未能跑赢化妆品市场8.40%。今年前三季度,上海家化营收较2019年增长1.66%,品牌和渠道持续调整。自2019年初以来,上海尚美也在进行在线渠道转型。

其中,Polaia的线上渠道转型最为成功。今年前三季度,Polaia线上渠道收入增长74.25%至24.57亿元,占总收入的81.85%,线下渠道收入下降37.83%至5.45亿元,占比18.15%。公司正在不断优化线下渠道的产品结构,不断提升网点质量。

今年前三季度,上海家化线上渠道同比增长45%,但整体营收占比只有40%,线下渠道占比相对较高,但增速不足10%。渠道转型和精细化流量运营成为上海家化困境逆转的关键。

除了线上渠道的转型,新的线下渠道,如集合店、医药渠道等,也成为化妆品企业在新形势下突围的机会。

我们认为,“功效时代”开启后,继R&D和产品之后,将管理重心转移到国内化妆品企业,才是国货之光的真正寄托。

免责声明声明

本文涉及上市公司的内容,是作者基于上市公司依据法定义务公开披露的信息(包括但不限于临时公告、定期报告、官方互动平台等)所作的个人分析判断。).本文中的信息或观点不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行为负责。