全文近三千字,都是我自己挑选总结的理财经验,满满的干货。

看完之后,确保自己对购买理财产品的要点了如指掌,对银行的套路了如指掌,轻松选择好理财。

一定要看到最后~

2021年12月31日,资管新规迎来了过渡期的最后一天。从现在开始,所有的理财产品都将成为净值型产品。这意味着我们买了理财产品后要自己负责盈亏,理财真的不再有保障了。找到一款靠谱的理财产品变得尤为重要!

更现实的问题是理财产品市场鱼龙混杂,每个机构都想把自己的产品卖给你,骗子的套路也越来越多,让我们普通人选择理财产品越来越难。

很多人在没有搞清楚的情况下就匆忙入市,一不小心掉进了坑里,亏了很多钱。

一味的关注收益,只听销售人员的片面之词,以至于买理财的风险对我们来说是未知和不可控的。

刚开始理财的时候,我也跟着看别人在讨论什么。我想知道我买了什么?不知道银行用自己的钱做了哪些投资。其实买了之后也不知道该怎么办,所以吃了不少苦。

现在通过看书,不断练习,积累了一些理财经验,建立了自己的投资体系,收益还是比较合理的。

关于理财,只有清楚的知道他的风险,才能做出更好的决策,才能真正赚钱。

回到正题,我们如何选择一个好理财呢?根据我的经验,在选择理财产品时,要多注意以下几点。

第一点:产品的收益我们理财是为了盈利。谁不喜欢高利润?但是你要小心,里面的坑还是挺多的。

比如银行在销售产品的时候会用各种小心机,会给你高收益的错觉。

长期收益差的产品,银行只会告诉你最近7天的收益率有多高。

短期收益差的产品,银行会告诉你过去一年的收益率有多高。

其实你得到的收益可能和银行宣称的相差很大!

所以不能只看产品推广的收益,还要关注两个重要指标。

1。性能基准

业绩基准是银行根据产品的过往业绩或同类产品的历史业绩计算出的投资者可能获得的预计收益。

简单来说就是银行自己设定的目标,但不能等同于产品的真实收益,可以作为一个产品是否值得购买的参考。

2。历史收益率

性能基准是一种理想的情况。有时候,只看业绩标杆可能会偏离现实。同时也要关注历史收益率,通过之前的收益帮助我们判断产品的真实预期收益。

[S2/]举个例子

这是这个阶层的代表买的产品。业绩比较基准为3.1%,上期最高收益为4.99%,上期最低收益为3.21%。

通过计算历次业绩的平均值,我们可以大致估算出该产品的预期收益约为3.5%-4.5%。

第二点:产品的安全性安全是我们财务管理的重中之重。我们可以通过以下方式来判断产品的安全性。

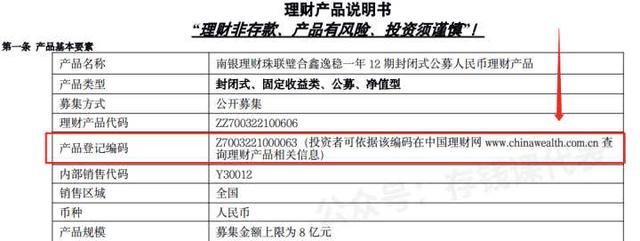

1。产品是否正规?有监管吗?

正规银行销售的产品会在中国理财网备案。我们可以去中国理财网通过产品说明书上公布的产品代码进行查询。

对于那些在网站上找不到的产品,很有可能是杀猪菜或者P2P,一定要慎重,了解清楚再买。

2。产品风险评级

根据监管部门的要求,理财产品一般分为R1、R2、R3、R4、R5五个级别,风险由低到高。

我一般选择R1和R2等级的产品,基本不用担心风险,本金更有保障。

不建议理财新手接触R3以上的产品。没有投资经验,很可能会血本无归。

3。产品类型

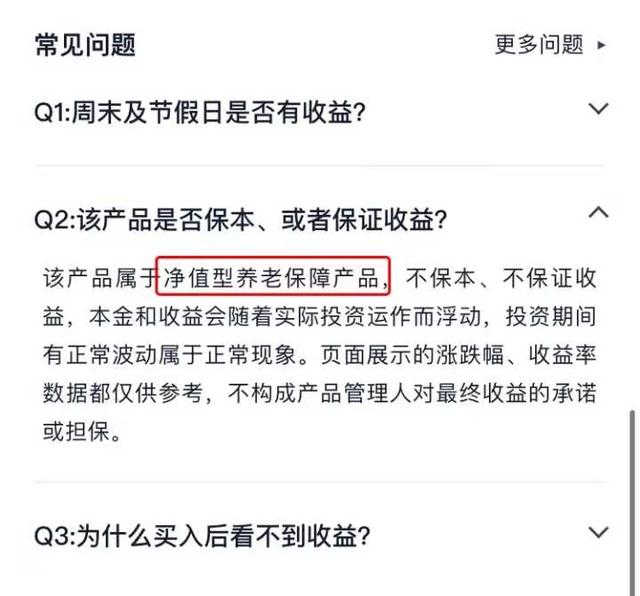

银行、保险公司、券商等机构都会发行理财产品,不同机构发行的产品底层差异很大。

要不要看清楚我们买的产品是银行理财还是保险?很多人都被银行客户经理忽悠了,最后才发现买了保险。

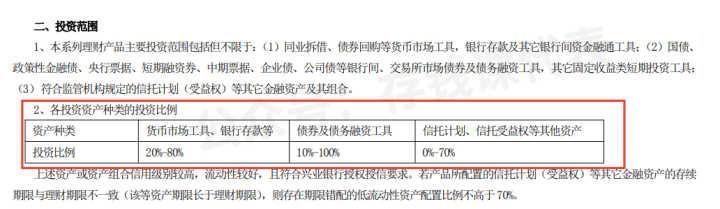

4。产品投资对象

一般理财产品都会在产品说明书中公布其投资对象的比例。

通过这些信息,我们可以看到:

银行用我们的钱做了什么投资?产品主要投资于债券、现金、国债、期权还是股票?

投资风险从低到高:现金

对于高风险投资的产品要谨慎。

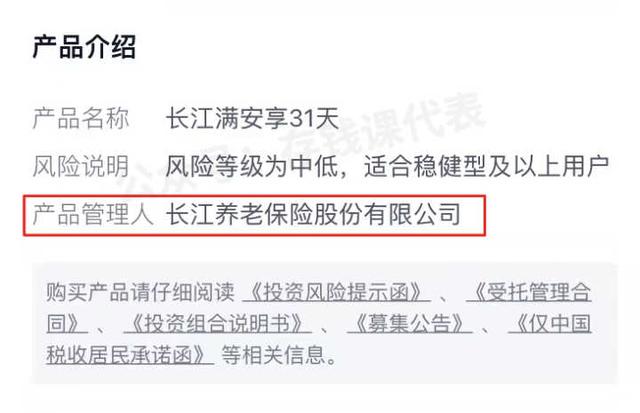

5。产品发行者

重点是发行方是银行?还是保险公司?还是经纪公司?

平台有没有违约?有什么损失吗?如果平台之前亏损过,最好不要选择。

尽量选择大平台或者正规银行发行的产品,更有保障。

市面上的理财产品期限一般分为活期、7天、1月、3月、1年、2年等。每一个投资期限都有无数的产品供我们选择。

不知道如何选择投资期限?

其实是你的投资需求决定了你选择哪个投资期。

如果你的钱可能短期用,就不要买一些长期的产品。对于那些可以封闭几年的产品,一定要慎重考虑,以免真正需要用钱的时候才拿出来。

我以前在这里吃过亏。我将在不久的将来需要这笔钱。我搞错了,存成了两年封闭产品。当我需要钱的时候,我很尴尬。

最后只能含泪毁约一张定期存单,不惜利息把钱取出来应急。

当你真正用钱的时候,100万资产帮不了你,但是100万现金可以。

所以,投资前先考虑这笔钱的用途,再决定投资期限,让我们的资产有计划的增值。

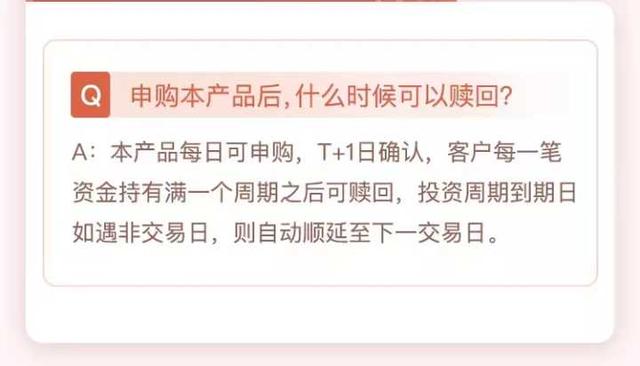

第四点:产品的申购赎回期

很多人忽略了产品的申购赎回期,但往往决定了你的投资效率。

理财产品一般采用T+X的交易模式,其中T代表交易日,每天15点以后都算作下一个交易日。

我们需要关注两个时间:

1.从订阅到确认所需的时间

2.从赎回到账户到账的时间

同样收益率,不同申购赎回期限的两只产品,投资效率可能会有巨大差距。

[S2/]举个例子

同收益率、同期限7天的a、B产品。

A T+0确认,T+0赎回,资金冻结7天。

B T+2确认,T+2赎回,资金冻结11天。

两种模式的收益是一样的,但是计算实际收益率的时候,A模式会比b模式高很多。

第五点:产品的购买门槛[/s2/]有些理财产品会设置购买门槛。当两个产品的信息各方面都差不多时,选择购买门槛较高的那一个往往更稳妥。

一方面,对于门槛高的产品,资金流入流出会更稳定,银行可以做更稳定的投资,波动更小。

另一方面,门槛高的产品在银行内部会更受关注,有了更好的资源,收益也会略高。

不管我们怎么理财,都要花自己的时间去研究。

光听别人的话去投资市场,你只能被别人当韭菜收割,要知道天上不会掉馅饼!

谢谢你看到这个,客官。走之前给我点个赞~