“showstopper”极兔掀起中国快递业“内卷化”后,申通冲到了降价的第一线,但亏损也相应增加。

文记BT财经颜瑜

2021年业绩预告“喜忧参半”。通达系“大佬”申通为什么会掉下神坛?

经过两年的洗牌,各大物流公司终于逐渐放下对价格的执念,开始审视主营业务利润和未来发展战略。

近日,快递行业2021年业绩预告密集披露。综合来看,行业整体仍处于高速增长阶段。然而,面对“价格战”的余波,大多数企业通过调整业务结构、优化运营环节、发展第二曲线等多种策略摆脱了泥潭。但仍有部分企业在深渊中挣扎,经营状况也是“几家欢乐几家愁”。

由盈转亏,市占率居“通达系”末位申通快递(002468。SZ)日子不好过。2022年1月29日,申通快递发布业绩预告,刷新了公司上市以来最差业绩纪录。

根据已披露的业绩预告,公司预计2021年实现营业收入241亿元至265亿元,去年同期为215.66亿元,同比增速约为11.75%至22.88%。归属于上市公司股东的净利润亏损8.4亿元至9.5亿元,同比下降241.23%至271.51%,去年同期盈利3632.73万元,由盈转亏,下滑严重。

究竟是什么让曾经的“第一快递员”掉下神坛?从数据上看。

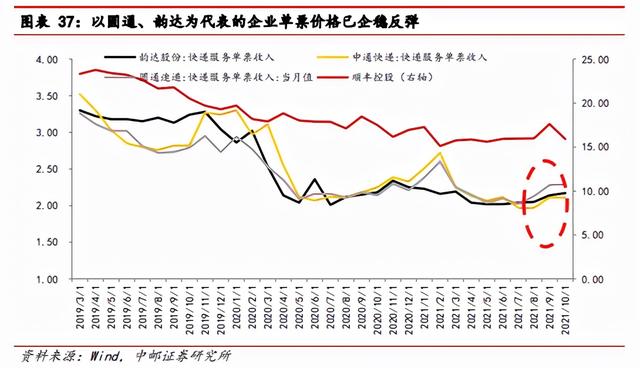

从中邮证券2021年12月披露的行业研究报告可以发现,童渊、大云、申通门票单价分别为2.29元、2.17元、2.11元,申通价格最低。价格涨幅方面,童渊和大云分别上涨0.44%和1.4%,申通持平。

早在2019年“年中工作会议”上,申通新任总裁陈向阳就曾喊出口号:“日订单5000万,行业排名重回前三。”3年的目标,却只剩下当年定下的期限的1/3,距离目标实现还有很长的路要走。

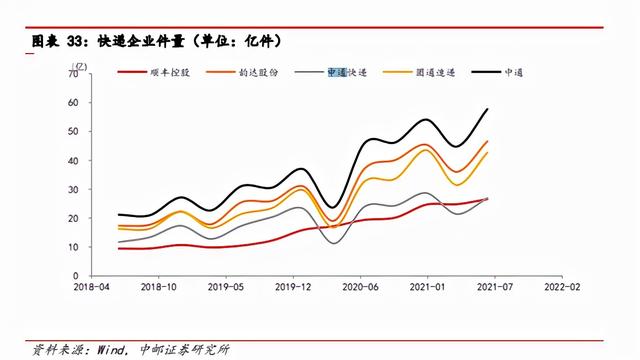

从市场份额发展结果来看,上半年“三通一达”市场份额达到60.93%,申通快递连续多年在通达系垫底,与顺丰不相上下。在头部快递公司,市场竞争力非常有限,很难通过“薄利多销”超越其他巨头。

所以相对于其他快递公司,申通在票单价和市场份额都较低的前提下,利润空更小。虽然凭借多年的积累和快递行业的整体发展趋势,营业收入不断增加,但就目前情况来看,申通快递只有建立优于同行的成本控制策略,才能实现盈利领先。显然,申通在成本管理上还处于探索阶段。

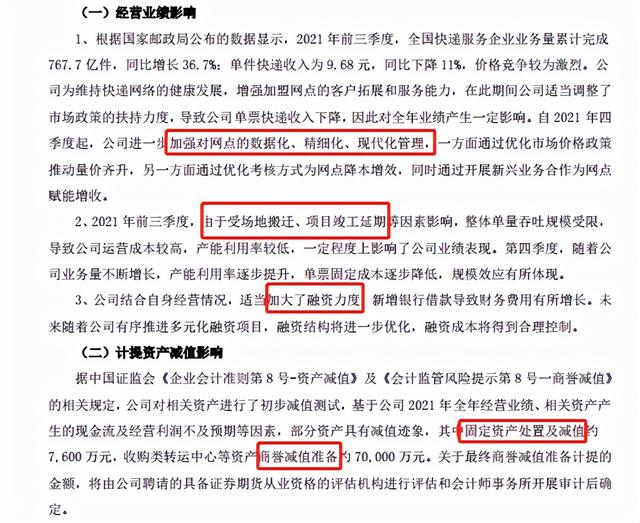

从申通快递在业绩预告中披露的业绩变动原因来看,申通快递2021正在积极创新自身“硬件”设施,扩大融资力度,更新经营场所,对账面固定资产和商誉进行大量减值。未来资产减值因素对利润的影响将显著降低。

在网络管理方面,实行数字化、精细化、现代化的管理模式,优化价格,增加利润空;优化考核,让终端网点参与成本控制。

这些措施的最终效果无法在2021年的财务数据中显示出来,但申通快递当期的巨额亏损正在引起资本市场的关注。

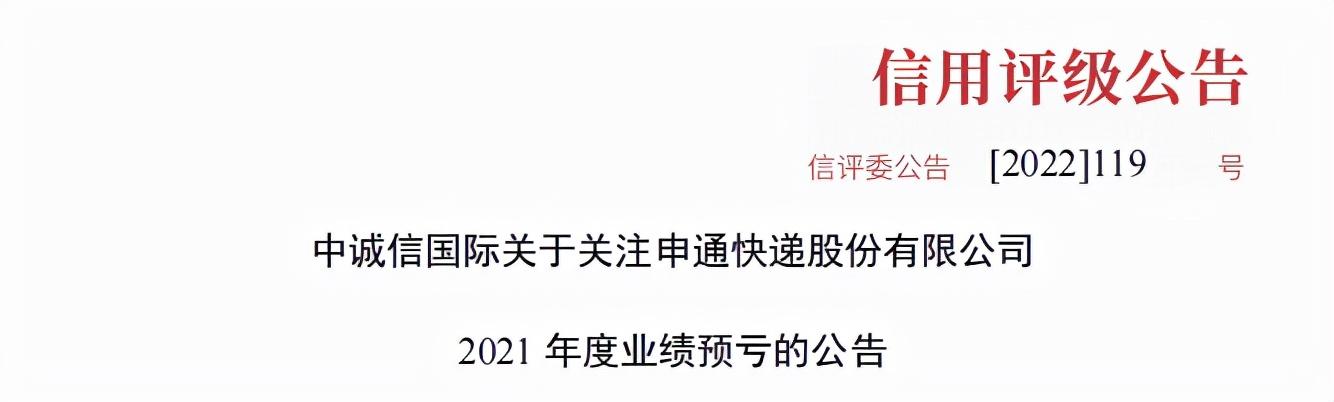

负责相关信用评级工作的中国程心国际资信评估有限公司已及时发布《关注申通快递股份有限公司2021年业绩预亏的通知》,并表示将持续关注申通资产减值事项、业务经营和财务状况,及时评估其对未来经营和信用状况的影响。

申通公司作为快递行业第一家民营企业,在快递行业称霸多年。怎么会落到这样的境地?

最大的一个原因是申通在发展初期最成功的“加盟”模式。但是,“赔的是小荷,赔的是小荷”,加盟商和公司总部的利益本质上是不同的,加盟商更倾向于通过总部平台创造更多的价值,达到增加个人收入的目的。加盟商的实际管理人员教育水平、社会经历、管理能力不一,直接导致转运中心收派件能力和市场口碑良莠不齐。

随着整体市场份额的不断扩大,企业发展进入新时代,加盟模式早已退出历史舞台,改革势在必行。

顺丰主动通过9笔抵押贷款融资,成功转型为直营公司。但JD.COM早已瞥见加盟模式的弊端,直接选择放弃与“服务精神”相悖的加盟扩张之路,专攻直销模式,稳扎稳打。申通这几年一直以“复兴”为主,但总体来看,改革还不够彻底,管理和规范加盟商的决心还不够“无情”。在一些同行业公司度过阵痛期,开始向新的目标迈进后,申通依然被“长痛”拖累。

这也直接导致申通快递在成本管理上束手束脚。在“showstopper”极兔掀起中国快递业“内卷”之后,申通冲到了降价的第一线,显得特别“顶”。但是,成本管理跟不上。面对“卖一单亏一单”的定价,只能通过降薪和强制加班来实现收支平衡,实属无奈。

“少花钱多办事”也引起了员工的不满,导致服务态度无法保证,工作效率严重下降。为了加快运输、分拣、配送质量,放弃了最重要的质量,客户满意度下降,形成恶性循环的开始。

2021年12月19日,一段申通快递某转运站暴力分拣的视频在网上迅速传播,分拣员熟练地将包裹高高抛起,面不改色,让消费者和商家的分拣过程“心碎”显然是他们工作的常态。

从快递运输和分拣规则的角度来看,快递运输造成的损坏,因为操作复杂而归咎于分拣员是不合理的。很多“聪明”的分拣员都选择了这种轻松高效的工作方式,但后果却由公司买单,无形中增加了很多不必要的成本。

黑猫投诉搜索结果显示,截至2022年2月21日,申通快递的投诉量已经达到3.15万次,其中大部分是对派件不及时、物品损坏的投诉。

一些申通快递员对这些投诉不为所动,甚至理直气壮地以物流价格低、运输质量无法保证为由,建议消费者邮寄顺丰快递,这是对同行业竞争对手的反向宣传。因为在加盟网点眼里,一单快递只是微不足道的损失,但对于申通总部来说,对企业形象的伤害远不止于此。

发“1元股”,最终受益者到底是谁?面对“长剑亏损”、“步步紧逼”的窘境,申通依然没有停止“做事”,在人事管理上推出了一些“大招”。

2022年2月15日,申通快递发布了《申通快递股份有限公司第一期员工持股计划管理办法》(以下简称“员工持股计划”),将申通推向了舆论的风口浪尖。

根据员工持股计划,为更好地保障公司战略的实施,提升市场竞争力和业绩增长,申通以1元/股的价格向对公司未来经营和业绩增长有直接、重要影响和贡献的董事、监事、高级管理人员、核心管理人员和骨干员工转让回购股份不超过1955.99万股。

1元价格作为股权激励在资本市场并不常见,但也不是个例。申通之所以格外引人注目,主要有两个原因。

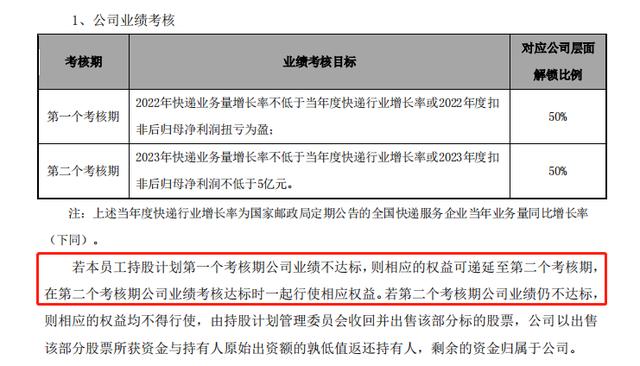

第一,绩效考核目标存在悖论。【/S2/】2022年快递业务增速与净利润扭亏为盈之间存在对立关系。如果其中任何一项完成,都很可能导致管理者不顾亏损,低价交易业绩,损害其他股东的利益。这样的绩效考核太片面了。

第二,净利润目标太低。2016年至2020年,归属于母公司的净利润分别为12.62亿元、14.88亿元、20.49亿元、14.08亿元和3633万元。2022年扭亏为盈、2023年实现5亿元的归属于母公司净利润只有正常时期利润水平的三分之一左右,甚至是正常时期允许的。

到2022年,降价竞争将告一段落,机票单价预计只涨不跌;疫情正常化,公司工厂正常运营,各行业运输需求恢复正常水平;预计对利润产生较大负面影响的减值损失、重建搬迁等因素在2021年已大部分解决。利润达标似乎只是理所当然的事情,不需要这么重的激励。

三、拟认购股份的分配不合理。总经理王文斌拟认购298.12万股,占员工持股计划总额的15.24%,一人股占董事、监事、高管认购股份的一半以上。其实总经理来申通才一年。以之前2022年2月14日8.67元/股的收盘价计算,王文斌仅用298.12万元就可以获得市值2584.7万元的股份。

不少投资者质疑申通是在给光明钻石空的高管“送钱”,并称已向证监会举报员工持股计划涉嫌利益输送。

消息发布以来,申通股价呈下跌趋势。截至2022年2月21日收盘,股价已从上市之初的46.43元/股跌至8.32元/股,跌幅达82.08%。市值只有127.36亿元,而YTO运通和大云股份均超过500亿元,ZTO运通港股市值超过1900亿元。申通市值接近行业垫底。

客观来说,申通快递用“破价”把人才抱在一起可能是不得已而为之。但在经营亏损、市场份额不足、加盟模式阵痛未解的背景下,这种行为或许能成功捆绑高管,但也着实伤了投资人的心。

未来这样的申通能支撑起大家的期待吗?

#申通#

欢迎关注BT财经,阅读更多精彩内容。

保留所有权利。未经授权禁止转载!如涉及侵权,请联系删除。[/s2/]