晚上好,我是简七。

我们之前讲过一次支付宝里的“稳健理财”,为什么会“亏损”,主要是从净值的角度。

今天就追根究底,说说更深层次的原因——很多稳健理财背后买了很多债券。只有理解了债券涨跌的逻辑,才能更稳妥地持有,才能获得好的结果。

就在节前,我收到了来自读者@阿白的一个相关问题。

他问,最近债市表现比较低迷,他想知道影响债市涨跌的主要因素是什么?以及在债券市场持续低迷的情况下,重仓持有债券资产是否仍然合适?

首先,我不认为这样的波动是一件坏事。相反,市场给我们上了生动的一课——更好地理解债券投资。

债券看似安全,但背后的投资逻辑并不比股票简单,甚至更复杂。

这和债券的收入来源有关。债券收入主要来自两部分:

这部分很好理解。发行债券时,会约定一个贷款利率。比如面值100元的债券,票面利率为5%,约定每年付息,那么每年给持有人5元。

只要发行人不违约,到期可以收回本息。这就是为什么债券被我们视为“稳定的幸福”。

就像股票可以在市场上买卖,产生差价;债券也可以上市交易。

所以,低买高卖,就会产生收益;但也有可能高买低卖,导致亏损。

影响债券价格的主要因素之一是整体市场利率:

当市场利率上升时,债券价格下跌;反之,价格上涨。

你想,债券发行时,票面利率实际上是由基准发行时的市场利率成本决定的。如果后期市场利率提高,意味着你也可以贷一笔款,可以获得比之前更高的收益。这个时候,原有债券的吸引力会下降吗?

这是一个简单的逻辑,利率上升会导致债券价格下降。

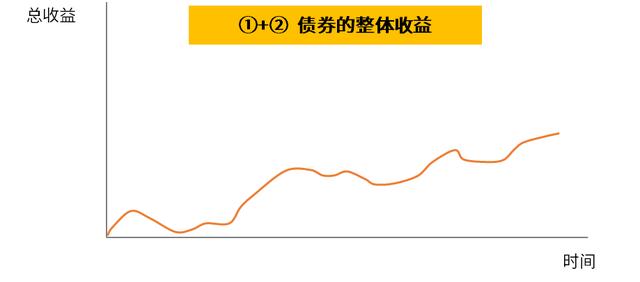

债券的整体收益(或亏损)是由于两种原因叠加,所以会有波动。

如果短时间内看

,债券价格的下跌幅度大于债券的利息收入,就可能出现所谓的亏损。债券投资的复杂性主要与价格波动有关。

尤其是涉及到利率时,相关因素太复杂了:

经济变化、央行行动、政治因素、银行间交易...可能都会导致人们对市场资金预期的变化,从而引起债券市场的波动。

如果投资股票,只需要关注好公司的好价格(好公司可以实现逆势增长),那么投资债券无论如何也避免不了全面的宏观分析。

这也是为什么债券市场的投资以机构为主(甚至更强的机构也能有一席之地),不太适合普通投资者参与;我们参与债券投资,主要是购买机构发行的债券基金。

首先,这与近期的经济变化和央行的动作密切相关。

我们回想下一个季度,其实债务的表现是非常好的。

当时疫情来袭,人们普遍对经济持悲观态度。世界各国央行都在放水,中国也不例外。

在低利率和资金宽松的刺激下,债券价格上涨,债基也表现不俗。

那段时间,我身边投资债基的人多了很多:我注意到一只历史业绩最高的纯债基金,短短一个多月就从40多亿膨胀到60多亿。

后来随着疫情逐渐得到控制,当地控制放松,生活慢慢回到正轨,经济开始恢复。

从4、5月份的经济数据来看,经济韧性比预期的强,没有预期的那么差。市场对未来的基本预期发生了变化,最近股市也在逐渐好转,看起来更有吸引力。

一旦局势可控,央行自然不会像以前那样宽松 ,会有所保留。说白了,钱没想象的多。

而且一季度“放水”后,央行也发现了一些问题:大量资金没有流入实体经济,反而有人在市场上套利,想要扶持的中小企业贷款压力没有得到有效缓解。

为了解决这个问题,5月份,央行在放贷措施上做了一个关键的调整——尽量让银行先放款,再回来“报销”贷款,而不是像以前那样直接把钱给银行。

这种做法也让市场解读为,货币宽松局面可能会逆转。

如果资金面收紧,对债券市场来说是利空消息,直接带来债券市场的价格波动。

但如果抛开短期的调整来看,目前资金面宽松的趋势并没有得到扭转。然而,央行将保持相对克制,跟随经济复苏的节奏,而不是像美联储那样不计后果地释放流动性。

另外,如果长期投资债券基金,会发现从去年到今年年初,债券基金涨得很好,很多债基年化收益率都达到了6%以上。

其实债券的利息没有那么多,所以换个角度说,债券在之前涨的有点太快了。今年债券的收益率很难达到去年的水平。

了解了整个故事之后,你可能会关注。手中不断下跌的债基该怎么办?

我认为在目前的低利率环境下,债基仍然是一个很好的配置选择,其中长期投资价值没有改变。

而且由于债券和股票的收益逻辑不同,也导致了债券和股票的表现相关性不高。在我们的长期资产配置中,债券和股票的匹配可以起到降低波动性、提高收益的重要作用。

但不管你出于什么目的买了债基,一定要明确一点:

在这个投资逻辑中,对于接下来的债基投资,我有两个小建议:

很多人觉得最近债基波动很大,但实际上,债券基金指数从5月份开始,整整一个月下跌了1%左右。相比股票型基金平均每天1%左右的波动,可以说还是稳定的。

即使在极端情况下,当债券市场大幅下跌时,从过去十年的历史情况来看,每次持续时间也不会太长,最多3-4个月左右。

而且因为还本付息的特点,那些下跌的部分反弹回来的概率很大,只是需要时间。

对于波动,不能只靠个人感觉。如果只以短期波动来衡量一项资产的收益,只会让自己恐慌。

所以还是要以平常心面对债基的波动。一旦买入,建议持有一年以上。

另外,每次投资遇到波折或者突破自己的认知,都是进步的好机会。

今年以来,靠现金产品理财的时代逐渐远去,各种存款产品的收益也越来越低。我们每个人也要学会更坦然地面对波动,学会适度地拥抱不确定性。我觉得这也是低利率时代投资的必修课。

如果你觉得

今天的介绍有get 的新角度,请点击喜欢[/s2/]告诉我。——————◆◇◆——————

私信回复“网站”,免费领取《65个常用理财投资网站大全》。

私信回复“工具包”,免费领取“12款实用原创理财工具包”。

(点击头像进入我的主页,【私信】按钮在头像右侧)

欢迎来到我的圈子。这个圈子永远免费。每天都可以分享普通人看得懂用得上的理财方法!