昨天,柏华宣布启动品牌隔离工作。目前已有部分网友的花呗更新为“花呗”和“信用购买”。

今年6月,蚂蚁消费金融公司成立时,银监会相关负责人表示,花呗要成为蚂蚁消费金融公司专属品牌,其他银行提供的消费信贷服务不能再贴上“花呗”品牌。

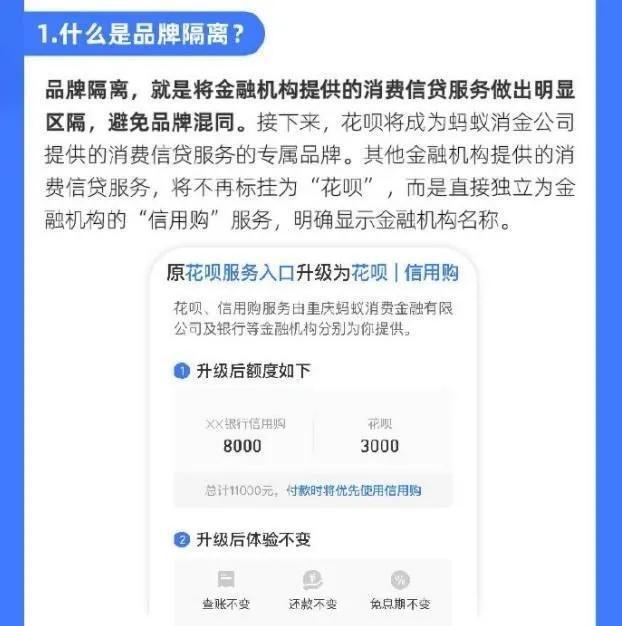

事实上,以前人们使用花坛时,得到的金额原本是由蚂蚁集团等银行等金融机构提供的。品牌隔离就是把这些信用服务分开,让消费者一眼就能明白自己的信用服务来自哪里。

因此,未来“花呗”将代表蚂蚁消费金融公司提供的服务,而各家银行的消费信贷将独立成为“信用购买”类型的服务。信用购买前看到的银行名称是实际提供信贷服务的银行名称。

柏华负责小额支付,不再支持大额支付。如果你想进行大规模支付,你必须用信用卡购买。这样你的花呗额度肯定会减少,额度在1万元以下,有逾期行为或者还款困难的用户可能会面临断供。

此外,除了品牌隔离,柏华正在升级的是获取信用信息,就像信用卡管理一样。目的是防止大家大量套现,非理性消费。如果想继续使用花呗,必须接受升级,签订信用合同。

记得刚开始用花呗的时候,可以自由消费,自由消费,让很多人提前消费。现在是管制,随便停,限制消费。尤其是大数据认为还款能力不足,降低额度或者限制消费是好事。

即使是普惠金融中的花呗服务,仍然不按规则办事,甚至滥用花呗。所以支付宝要出台相应的花呗关闭规定,违规者要被关闭。据悉,大量用户受到影响,主要表现在以下两个方面。

1。未按时还款且严重逾期。虽然花呗是为支付宝上的消费提供预付款的工具,但本质上是借贷关系,终究还是要还的。如果不按时还款,甚至严重逾期,就会被征信局举报。老话说,再借不难,再借不难。花苑能做的就是关闭你的权限。至于网上流行的“凭我的能力借的钱凭什么还”之类的俏皮话,我们一笑了之,那就完了,如果真的影响了征信,那就得不偿失了。

二。恶意套现花,屡教不改。我们都知道,提供花呗的时候,消费金融只能用于消费支出,不能变成现金。我们来对比一下信用卡。已经明确规定信用卡套现是违法的。如果您需要现金周转,请直接在自动取款机上取现。信用卡提供这种应急服务,但是你需要按日收取0.05%的利息。同样,如果你真的需要现金,请使用借记卡,和信用卡的取现服务是一样的,利率一般比信用卡略低。花呗套现相当于免费向花呗借钱,不付利息。我可能一次两次不在乎你,但是很多次不封你就很奇怪了。

最后还是要温馨提醒你,只要你按时足额还款,支付宝花呗不会产生任何费用。是一个很好的金融工具,为什么一定要关闭才能停止违规呢?同时也要注意花呗消费的不敏感,控制自己的欲望,合理消费,量入为出。你觉得花怎么样?你的配额是多少?欢迎留言讨论。