(文/观察者网朱琳)

北京时间2月23日,唯品会(NYSE:VIPS)发布了2021年第四季度及2021年全年未经审计的财务业绩报告。

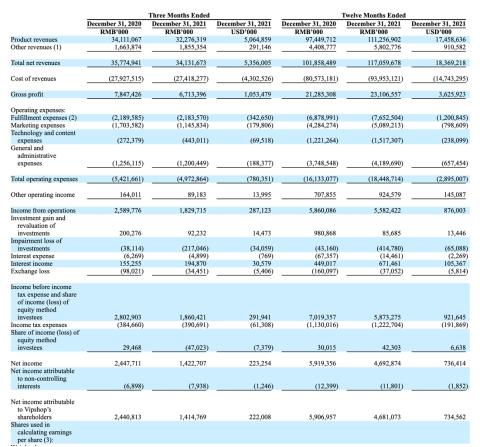

财报显示,整个2021年,唯品会的净营收将为人民币1171亿元(约合184亿美元),相比2020年的人民币1019亿元增长14.9%。净利润为47亿元人民币(约合7.346亿美元),2020年为59亿元人民币。

值得注意的是,2021年第四季度,唯品会的营收、净利润、GMV、用户、订单量等多项指标均出现不同程度的同比下滑。第四季度恰恰是双十一、双十二购物节的接力狂欢,各大电商平台数据大增。

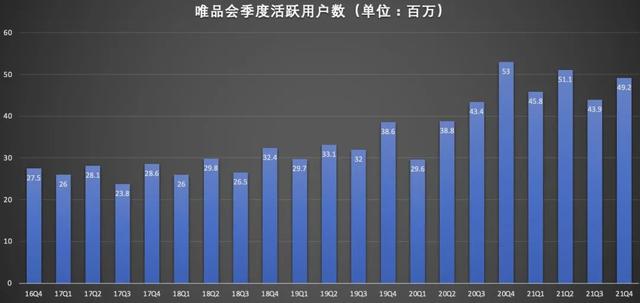

财报数据显示,2021年第四季度,唯品会活跃用户数为4920万,较去年同期的5300万减少380万。同时,总订单量下降5%至2.17亿元,GMV下降4%至570亿元,收入341亿元下降5%。

显然应该是各大电商业绩大增的一个季度。为什么唯品会的各项数据都在下滑?

在电子商务势在必行的第四季度,唯品会表现平平

每年的双十一、双十二都是电商分秒必争的时间节点。

但相比其他竞争对手,唯品会这一期的数据足以平平躺着。

财报显示,2021年第四季度,唯品会活跃用户为4920万,较上年同期的5300万减少380万。同时,总订单量下降5%至2.17亿元,GMV下降4%至570亿元,收入341亿元下降5%。

而活跃用户数、订单和GMV同时下滑的,还有唯品会的盈利能力。

财报显示,唯品会毛利率连续两个季度同比下滑,Q4毛利同比下滑14.5%至67亿元,毛利率从去年同期的21.9%降至本季度的19.7%。Q4净利润为14.23亿元,比去年同期的24.48亿元下滑42%。

财报显示,唯品会已经连续36个季度盈利,这是基于唯品会不断降低成本。

2021年,净利润暴跌的唯品会,第四季度并没有花很多钱。数据显示,2021年Q4唯品会总运营成本为49.73亿元,比去年同期的54.22亿元下降8.3%。其中,业绩成本为21.84亿元,比去年同期的21.9亿元下降0.3%,业绩成本率为6.4%。

演出的成本与后勤有关。作为自建物流的代表,唯品会80%的快递业务将由自营物流产品覆盖。但由于自建物流会占用大量的业绩成本,且唯品会自身的物流建设无法参照JD.COM依靠规模和运营手段降低成本,唯品会将逐步退出自营物流。

此外,在各电商平台都在烧钱促销的时候,唯品会反而会减少营销费用的投入,直接“躺平”。

2021年第四季度,唯品会营销费用为11.46亿元,比去年同期的17.04亿元下降32.7%。较上季度的12.42亿元下降7.7%,营销费用率从去年同期的4.8%下降到本季度的3.4%。

这两项措施使唯品会能够控制性能成本,实现持续盈利。

为什么唯品会在第四季度削减营销费用的投入?唯品会给观察者网的解释是,从去年第四季度开始,唯品会严格按照LTV(客户终身价值)衡量各渠道的获客成本和回报时间。并加大了获取优质用户的投入。同时,根据LTV的说法,一些需要很长时间才能收回资本的费用已经被削减,这使得管理更加精细化。

就其他费用而言。唯品会第四季度将增加R&D费用,从去年同期的2.72亿元增加到4.43亿元,R&D费用率为1.3%。管理费用12亿元,比去年同期的12.56亿元下降4.4%,管理费率3.5%,与去年同期持平。

另一个打击唯品会第四季度营收的是投资收益的大幅下滑。第四季度,唯品会的投资收益为9200万元,去年为2亿元。第四季度高达2.17亿元的投资亏损吃掉了大量净利润。

唯品会特卖业务前景如何?

Questmobile数据显示,21第三季度末,移动互联网月活跃用户达11.67亿,电商月活跃用户达11.01亿,渗透率达94%。

这意味着大大小小的电商平台都进入了内卷时代。

此时,唯品会已经开始实施新的战略——“聚焦高价值用户和高价值品牌”。

为了增加其核心SVIP的活跃用户数,2021年下半年,唯品会将聚焦好货战略,聚焦核心与头部品牌的合作运营,聚焦品牌,聚焦高价值用户。

配合这一战略,2021年下半年,唯品会将重启超级大牌日活动,即通过与多个头部品牌的核心品牌合作,实现史上最高单日业绩。在唯品会看来,大量新品牌的涌入可以激活和升级平台上的多个购物渠道,更好地为品牌赋能,丰富消费者的购物体验,提升商业协同水平。

但是这个操作似乎并没有带来太多积极的改变。

财报数据显示,唯品会第四季度总订单数为2.628亿,客单价增长0.73%,至262.8元,无明显增长。但第四季度活跃用户数为4920万,较去年同期的5300万减少了380万。

唯品会的解释是,第四季度确实受到了外部环境和天气的影响。

专注头部品牌和核心用户战略的结果是,唯品会的毛利率也会同步下降。

这似乎是唯品会面临的一个核心问题。当大牌特卖在重拳出击下遭遇重重困难时,向更多品牌转型的第一步就是牺牲毛利率。

作为垂直电商,唯品会从大牌特卖开始专注于服装品类,注定在巨头博弈中处于劣势。刘曾经说过,“垂直电商,只有垂直品牌才能生存,不是它的电商平台有价值,而是品牌有价值。垂直零售平台必须死,当然可以卖。”

在电商巨头凭借自身强大的流量与细分赛道竞争的情况下,垂直电商平台想要保住自己的市场份额尤其困难。在大牌服装方面,JD.COM已经与LV、宝格丽和迪奥达成合作。服装品类作为淘系起家的品类,是唯品会在品牌合作上的强势竞争。

更糟糕的是,主播经济的兴起直接冲击了特卖的形式。主播之间获得较大优惠,培养了消费者的使用习惯,同时也为大牌找到了新的特卖渠道。

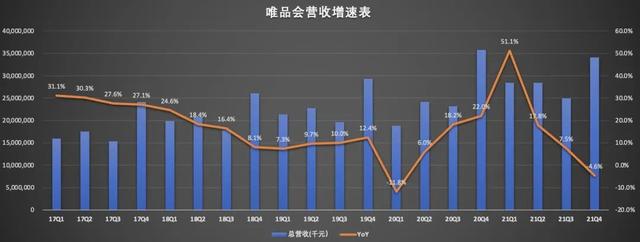

值得一提的是,财报显示,2021年,唯品会增速将连续四个季度持续下滑。2021年第四季度,唯品会的营收增速将已经降至负值。

多重因素影响下,对于今年一季度的业绩指引,唯品会预计营收270-284亿元,同比下滑0-5%。

随着直播时代的到来,越来越多的电商领域正在压缩唯品会的生存空。在唯品会的新战略加持下,唯品会能否转型突围,还有待观察。