至于征信记录保存多久,很多不专业的中介机构一般说五年,但其实征信里面有很多时间戳,各地记录时间也不一样,所以在这里,请参考官方文件进行科普。

官方文件如下:

如果你需要表扬,就要完整版

我们列出的是信用信息的详细版本。

我们从第一部分开始:个人信息、居住信息、工作信息、其他信息都是社会身份信息。

重点看第一页和第二页。

1.第一页和第二页的基本信息可以在上次填写时更改。

比如有的已婚,但是征信显示未婚或者单身。

工作,等等,这里没有知识。该信息是最近一次信用查询的输入信息

第二部分是贷款信息汇总,包括循环贷款和信用卡(即信用卡)。

这个地方会根据现在的情况发生变化,不会永远不变。

是各类借款的汇总,其中一笔目前已还,另一笔已还6个月。这主要是债务参考区

如果我急着看征信报告,我会直接看负债和汇总这一块,但是短版没有征信报告。

所以你可以给我发一个详细版的征信,尽量发详细版的。

信用卡额度只算人民币额度,不加外币额度。

第三部分是:

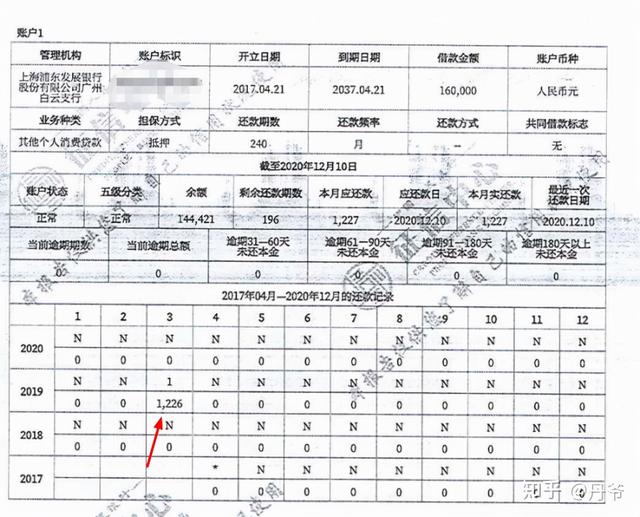

接下来每个账户的还款明细按照开户时间排序,先房贷,再信贷账户,再信用卡账户。

还款明细五年。

目前的还款明细包括五年,也就是在这五年里,你反映了每一笔信用卡和贷款的使用情况,包括逾期、部分提前还款、结清、注销等等。

逾期一个月反映1,一类比,7最高。

创建每个贷款帐户的详细信息,每月付款按五年计算。这就是很多人说的征信记录保存五年,也就是说这个地方在2019年之前只显示了两年,后来征信系统完善到五年。

如果有一个逾期,也就是逾期一个月,这个“一”怎么会消失在你的征信里?

解决办法:用好这张牌。五年后,以下月度记录将覆盖之前的月度记录。

不建议结算后直接销卡,这个记录会长期留在征信上。

结算和销户会一直在。

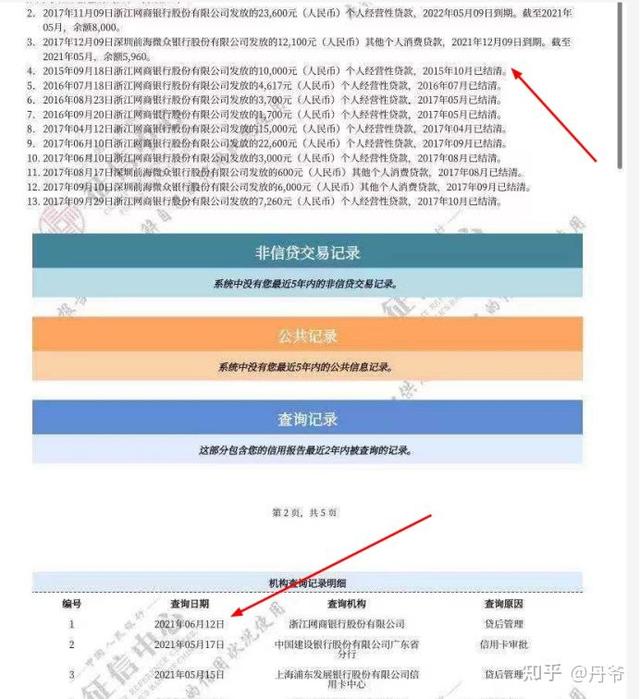

按照征信中心的官方说法,是五年,但总是找得到。给你举个例子。

2021年7月获取的征信,2015年的记录还在。

你可以看这张图。如果按照5年的记录,现在已经是2021年的6月份了,如果倒退5年,2016年6月12日之前的记录都消失了,其实没有,2015年的记录都还在。(提供的素材新鲜热辣,真实案例)

大多数人都希望无知的记录悄悄消失,证据就在眼前,没消失,但就算没消失也不会妨碍你。

只要贷款结清,就和你没关系。只能说明你用过,不代表你一直有这个偏好。所以,如果你申请了房贷或者银行贷款,在你结清网贷之后,你就不用担心这个记录不消失会不会影响贷款了。这不是信用缺陷,真正懂金融的人不会以此为例。此外,他们只需要在定居后更新它,并拒绝承认PUA

同理,信用卡不激活,一直保留,但这些都不会影响你贷款。

贷款证明人的信用记录有多长?

每个产品的要求都不一样,所以我只能说放之四海而皆准的

一、小贷的影响

如果一年内和消费金融关系太大,会影响大数据评分,评分系数高,风险大。

一年不是指自然月,而是12个月。

而且信用更新并不代表每隔一个月就更新一次。

一般结算后1-2周内会更新结算,有些消费金融高管需要1个自然月甚至45天。

所以,再次声明,不要做线上消费金融。多少无所谓,但影响很大。

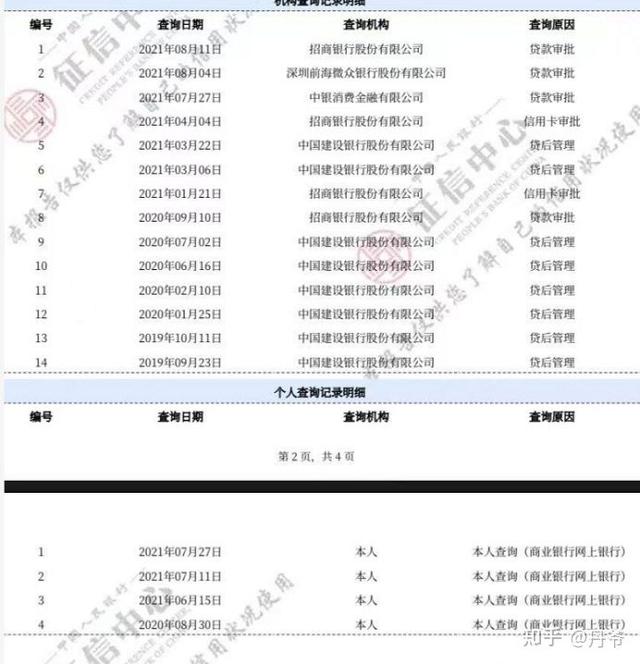

其次,查询

查询记录保存2年,无论是详细版还是简版

这是我在2020年12月得到的一个查询记录。

放大,2年记录

短版也是2年的记录。

这是2021年8月15日获得的记录。

查询记录是两年内的记录,

查询记录。严格来说,更多的产品只是参考一年内的查询记录。

什么样的查询要求不会影响贷款?

目前各家银行的贷款审批门槛不统一,所以这个问题没有统一的答案。

我们只能尽力而为。我们满了就没法办贷款审批了。任何人的标准都能做到,所有要求都能满足。

什么是通用标准?

虽然我们的征信查询记录只保留两年的记录,但大部分贷款机构都是一年内查阅。

一个月不超过3次,2个月不超过5次,3个月不超过8次,比较适合大部分要求。

但如果你在2021年3月查了20次贷款审批,这20次基本上对你未来半年的影响都很大,这只是个例。一般在平台上查小贷3次不还,就不用心存侥幸,及时止损,多一次延迟落地一个月。

信用卡部分

信用信息上的显示是这样的

很多朋友追求信用卡额度,一定程度上可以作为备用金。

但是在贷款层面,很多银行不喜欢信用卡过度(50w以上),比如四大行。

有一个客户,信用卡83w,去四大行,碰壁了。然后她来问我她在问什么。别人跟她说什么征信不好,授信很多人,房贷太多,装修不实。

其实是信用卡太高了。

如果信贷超过50w,现在就不要去四大行了。

一个小白开始贷款的顺序是,部分信用卡在10w以内——贷款——信用卡。开始的时候只拿到卡,拿到七位数,最后只能抵押这张卡防身。

个人所得税和公积金

公积金会体现在征信里,个税不会。在这里,顺便说一下,是科普。

收入低于4000元的朋友,你最好好好赚钱。

你不属于银行客户,也做不了多少网贷。

基本税收收入至少5k以上。虽然我国6亿多人口月收入在1k左右,但并不妨碍银行对客户的要求。一个月入8k,意味着年收入在10w左右,这是正式银行业务的开始。

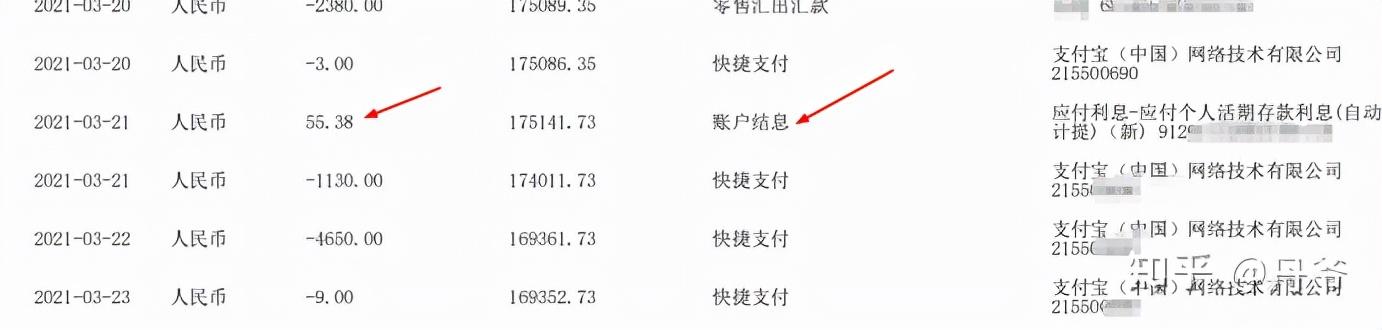

流水结息为

商人身份的象徵和工薪族的小把柄

许多人仍然不熟悉这个概念,

那么对于大家来说,我们存在银行卡里的钱其实是有利息的。对于一笔存款或贷款,银行并不每天支付或收取利息,实际上只在特定的日期收取和支付利息。

一般来说,利息是按季度支付的,比如12月20日和21日,这显示在你的账单上。所以银行里显示12月21日,3月21日,6月21日,9月21日结息。当然有的人没有,银行卡钱少,有的人一天还一次利息,这我还真见过。那流水真是独一无二。

像下面这样:

这是12月21日的结息。

这是12月21日的结息。

3月21日

这是3月21日的结息。

6月21日

这是6月21日的结息。

9月21日

这是9月21日的结息。

可以看到这个利息结算还不错。

对于商人来说,利益的流动比你的社保税重要得多。

因为大部分商务人士都需要流动资金,所以最好的流动资金就是银行卡。为什么?

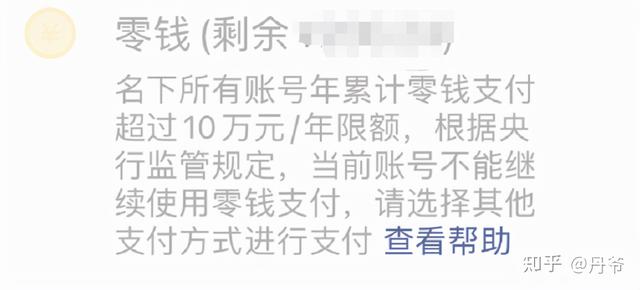

你说我是做电商的。微信支付宝不行吗?

当然可以,但是众所周知,这两个移动支付玩家也是有支付限额的,真正做生意的人是不屑于这个限额的。

被限制成这样

要提现手续费,账户就大了,千分之一的利息也不少。

好吧,大概就是征信里的一些时间戳那么简单。如果你不知道该怎么科普,欢迎在评论区交流。