中新网9月25日电(中央广播电台中央广播电台记者周轶凡)据中国之声《新闻纵横》报道,24号,中国之声关注了“非法工作室”、“非法医疗美容”给消费者带来的健康威胁。事实上,“美容贷”也困住了不少消费者。许多消费者向中国之声反映,他们被诱导在美容机构消费,办理了上万个美容整容项目,然后承担了“美容贷款”,利率极高,信用记录容易被玷污。为什么有些美容机构热衷于推荐「美容贷」?有哪些套路?消费者应该如何维权?

今年下半年,张伟(化名)在网上看到一个团购项目,体验价19.9元。在四川达州多家莱特恩专业祛痘(国际)连锁店可以体验祛痘去黑头。9月12日,张伟到王迪广场店后,先办理了398元的3天治疗卡。第二天,他去店里使用治疗卡时,工作人员开始给他做皮试。

张伟告诉记者:“几个人围着你,把你拉到一个小房间,说可以检查皮肤。告诉你皮肤下面有炎症,我给你看几张恶心的图,你的皮肤以后会变成这样。后来他会让你办卡。你跟他说没钱,他就说可以分期。然后他会拿你的手机去操作。最后在手机上看到一个贷款软件。”

张伟“美贷”界面(受访者供图)

张伟告诉记者,贷款共计4000元,利息在1000元左右,利率高达25%。

申请退款,但沟通无果后,张伟将自己的遭遇发到投诉平台。到目前为止,贷款还没有取消。

林鹏与商家聊天申请退款(受访者供图)

网上有很多和张伟一样经历的人。林鹏选择了成都一家整形医院的正畸项目,花了12000多元。在工作人员的劝说下,他申请了“美容贷款”。林鹏说:“几个人围在你那里,你不知所措,慢慢就答应了。他让我录个视频,说是我自愿贷款什么的,违反了会怎么样。好像需要借一万两千多,还一万四到一万五。”

张伟和林鹏的情况并不是个例。记者在投诉平台上搜索,涉及美容整形机构诱骗消费者分期办理“美容贷款”的投诉超过700起。其中有不少大学生和求职者被骗。除了卖高价值的化妆品,还有“贷款返现”的套路。

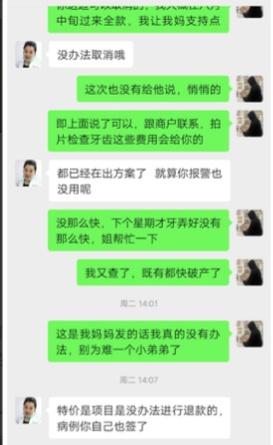

“贷款3万,什么项目都不做,再推荐另一家还8000。”这是家住四川攀枝花的李如新(化名)的“美容贷”。李如新说:“刚才有几个人在那里说,签个合同,交三万块钱。我说我没钱,不想整容。我不需要它。他们说你会挣钱,反正你投资三万,带人来签约,出三万,你就给我八千。”

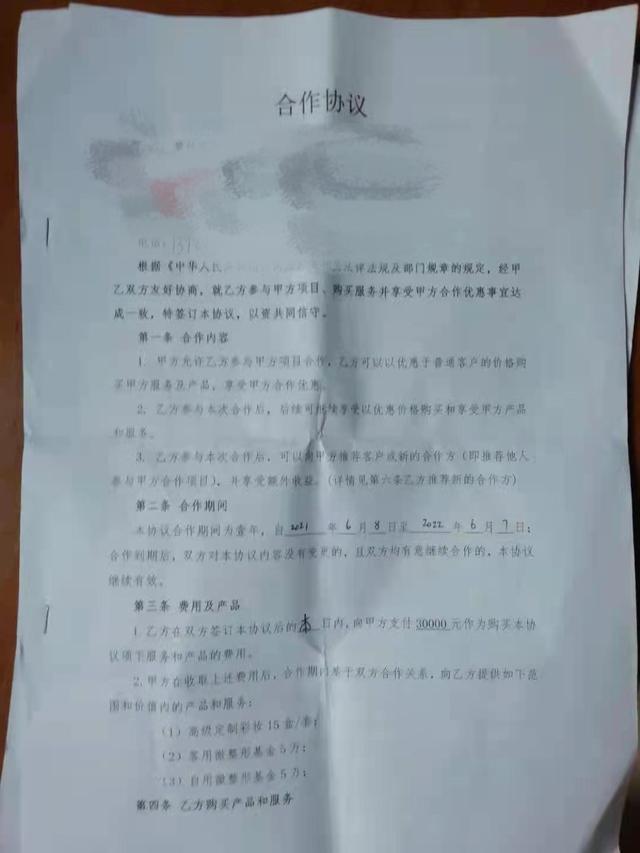

李如心的合作协议(受访者供图)

在记者获得的一份合作协议中,双方明确,合作期间,甲方为乙方提供高级定制彩妆,客户微整形基金5万,自用微整形基金5万。李如新说,当初他已经告诉美容院和推荐人,自己不需要整容,也不想借钱,但对方形容这是“生财之道”。李如心说:“他们就是说你可以带人。带人就拿回8000,带10个人就赚8万。”当时我有点不好意思。我每个月都要还贷,我不想带人,也不想害人。"

意识到有问题后,双方多次沟通。最后,李如心向这家美容院支付了7300多元,才结清了这笔“美容贷款”。

李如心什么项目都没做,却拿了个“美容贷”(受访者供图)

强诱导、高利率、贷款审核不严是很多“美女贷款”的问题。这种贷款更大的问题是,很可能会影响消费者的信用信息。网上有很多帖子反映即时金融的APP“即分期”在消费者按时还款后仍然影响征信。

2017年,24岁的河南女孩刘慧(化名)因为一个“招聘骗局”,在一家整形医院申请了分期贷款。刘辉说:“我在网上找工作,然后被骗去整容。我让你直接用身份证在整形医院借钱,说你是打工领工资的,几个月就赚回来了。到了那里,看到那种娱乐场所,就不在那里工作了。”

2020年11月,刘慧收齐了剩余的12501元,并以“即分期”的方式还款,但至今她的征信记录仍有一些问题,但发放贷款的南粤银行却告诉她:“银行还没有收到还款”。刘辉说:“征信一直处于不稳定状态。我联系了广东南粤银行和'即分期'贷款机构,'即分期'说已经把贷款还给广东南粤银行了。这个问题出在广东南粤银行。然后打电话给广东南粤银行,广东南粤银行说还没收到钱。我现在也头疼。上了‘黑名单’一直没解决。”

“美贷”分期界面(受访者供图)

为什么整容整形机构热衷于诱导消费者办理“美容贷款”?业内人士表示,一方面可以推广超出消费者经济承受能力的整容整形项目;另一方面,一些网络小贷平台和合作的美容整形机构也会分账返还。在诱导过程中,消费者可能会遇到很多问题,比如知情权无法保障、贷款办理主体难以追溯等。

北京市律师协会消费者权益法律专业委员会主任陆云说:“第一,经营者在向消费者推荐‘美容贷款’时,没有告知消费者办理这些贷款后会有什么样的法律风险,或者个人征信会造成什么样的风险;其次,在一些具体案例中,由于经营者在一些页面操作中没有以显著方式提醒,包括未成年人办理这些贷款,导致部分消费者对产生的费用并不知情;第三,其办理过程可能涉及多个主体。最后消费者交钱或者办理手续缴纳相应的费用。一旦以后出现问题,消费者追究相应责任或者查整笔贷款的过程非常复杂。”

“美容贷”整个链条涉及消费者、美容整形机构、放贷机构甚至中介机构。“美容贷”除了消费者利益受损外,还存在贷款用途真实性不可控的问题。

首都经济贸易大学金融学院教授高洁莹认为,整治不规范的“美女贷款”,除了消费者在经济承受能力范围内合理消费,主管部门还需要继续加强对小贷机构的管理。高洁莹说:“作为消费者,应该具备一些金融消费的基本知识。所谓的“小额贷款机构”的信用风险审计非常糟糕。一是贷款对象不明确,管理有问题;二是有的机构明知故犯,有的小贷机构经营性质有问题,这类机构应该领取牌照。”