近日,多名消费者投诉称,点击微信朋友圈的贷款广告后,不仅继续被推荐下载各种网贷app,还遭遇了贷款中介一天数次的“骚扰”。

南都记者调查发现,消费者投诉的这些贷款广告都是一些不规范的网贷导流平台投放的。一方面,消费者被分流到不同的网贷平台链接或网贷app,新的贷款产品不断被推荐。填写的个人信息也被多次分享到其他平台,导致个人信息泄露风险较高。而且,一些网贷平台的背后是高利贷超市,有些甚至是被业内人士称为“黑网贷”的不良“坏账”。另一方面,这些广告也引导了很多线下贷款中介,消费者有被收取高额费用的风险。

在“3·15”之际,杜南与您一起甄别微信朋友圈的借贷广告,丈量网贷平台的隐患。

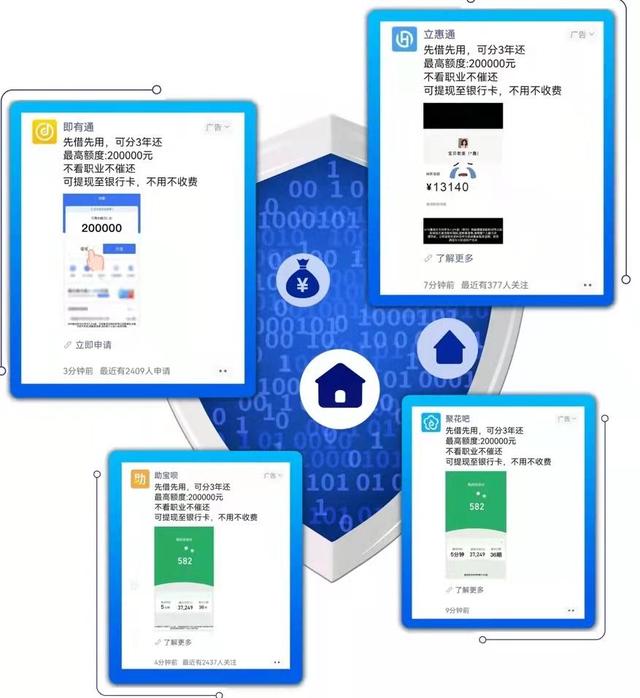

南都记者朋友圈已经出现了几个类似的网贷平台广告。

层层导流多次跳转,用户不知道找谁借钱

“不要看工作,不要催我还你”“有身份证就可以借”……如果消费者点击了这样的广告,就会被推送更多这样的广告。近日,微信朋友圈多次出现此类广告,有消费者表示被这些广告引至线下贷款,并被收取高额手续费。也有消费者投诉在广告的引导下下载了网贷App,收取了会员费却没有借到钱。

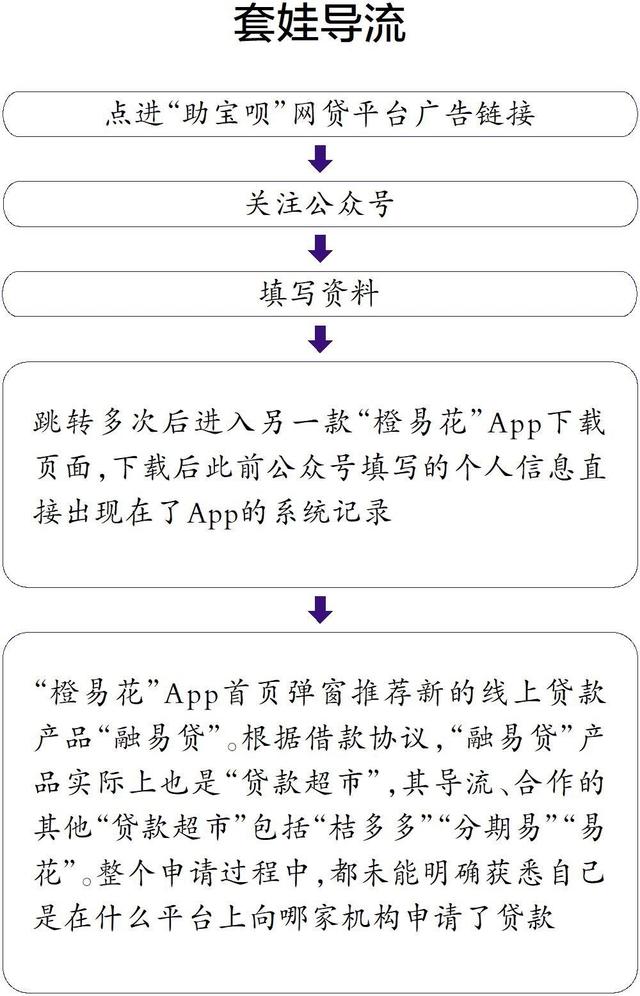

杜南记者对此类广告进行了随机评价。今年2月下旬,南都记者点击一个名为“白”的平台广告链接后,被引导关注微信官方账号的信息,多次跳转并下载了“橙易花”App,进入了贷款分流的循环。在这个过程中,广告主和推荐的App运营方是不一致的。记者发现,之前在“白”微信官方账号填写的个人信息,直接出现在了“橙易花”App的系统记录中。

随后,“橙易华”App首页弹窗推荐了新的网贷产品“易蓉贷”。申请“易蓉贷”,用户需要点击授权个人征信查询授权等50多项现金贷相关协议。从这款产品展示的协议可以看出,签约主体多种多样,包括其他贷款超市、助贷平台、小额贷款公司、融资性担保公司、城商行、农商行等等。不同的签约主体、不同类型的协议没有分门别类展示,全部混在一起,不方便查看和阅读;协议文本多为格式合同,协议效力存疑。

根据贷款协议,“易蓉贷”产品实际上是“贷款超市”,其他分流合作的贷款超市有“唐多多”、“易分期”、“易花呗”,这些新的“贷款超市”也是疑点重重。比如“唐多多”涉嫌为多家没有贷款资质的现金贷平台挪用资金。其App已被工信部通报存在非法收集和非法使用个人信息的问题。同时,“糖多多”还被消费者强制收取了会员费,必须购买399元会员,否则无法借到钱。

网贷“娃娃式”分流

点击一个贷款广告,实际上是被引入了网贷“淘娃”导流的怪圈。一位受访的助贷行业人士告诉南都记者,这种现象其实就是一套“贷款超市”,推荐的产品很多就是我们常说的“黑网贷”,大部分都是长期以网贷为生的老哥们经常光顾的不良“贷贷”。

从实测可以看出,用户从最初看到打广告的助贷公司到真正批贷的公司,至少分流了4、5倍。在整个申请过程中,用户未能清楚地知道自己是从哪个平台、哪个机构申请的贷款。易观金融行业高级分析师苏指出,这些贷款广告在产品信息披露上不清晰、不规范,对资金方的指向不明确,无法获得金融产品提供方的准确信息,会对金融消费者造成困扰和风险。

将借款人推给多家线下中介,或者收取高额手续费

值得注意的是,点击“帮白豹”广告填写的相关信息也被推送给了多家线下贷款中介。在第一次点击广告后的近一个月时间里,杜南记者每天都被很多不同的贷款中介电话骚扰:“妹子,你还记得你在XX平台申请贷款吗?”

这些贷款中介往往用自己的私人手机号码打电话,自称是“银行信贷经理”或“持牌消费金融公司信贷经理”。在询问了基本信息、学历、公积金、工资、贷款额度后,对方声称已经通过初审,并让杜南记者带着身份证和银行卡到线下网点面签合同。他们说的地址都是一些商业写字楼,没有一个银行地址。有来电者在南都记者多次追问下,改名为“银行合伙人”,“是用户申请的银行的资金贷款”。

“一般这样的线下中介,一开始会告诉你利率很低,不收手续费,但是当你当面签字的时候,就会找各种理由收取费用,一般在5分左右,所以贷款利息还是很高的。”华南某股份制银行信贷经理告诉南都记者,“这其实是中介利用了部分用户不了解贷款流程的心态,用信息差赚了钱。尤其是资质不好的用户,业务员会以增加下次付款的概率为由,要求额外的佣金费用。”

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员潘鹤林向南都记者指出,“其实普通人可以通过正规渠道借到钱,或许利率相对更高,而且这种助贷中介的成本比乱收佣金要低。建议借款人在放款前注意计算清楚。”

个人信息一次多次填写“分享”

多位受访的业内专家指出,这些广告最大的风险在于个人信息的泄露和转卖。以“帮助白豹”广告为例,其隐私协议要求借款人同意授权平台将填写的个人信息分享给几个合作平台,但这些平台的合作方并未明确披露。从其“娃娃式”的导流行为来看,数量应该不少,可能导致消费者个人信息泄露。

记者在“帮宝呗”微信官方账号申请页面填写个人信息后,不到两分钟就开始接到很多“信贷经理”的电话,要求在邀请线下签名。加了他的微信后,杜南记者填写的姓名、手机号、职业、月薪、公积金金额等个人信息在他发来的后台信息截图中清晰可见。

记者注意到,在“住保百”微信官方账号的申请页面下方,有一行灰色小字写着“该产品已与全国数百家合规机构的数万名资深信贷经理合作,为您的智能1V1定制最优贷款方案”,也就是说,此次在广告链接填写的个人信息,可能会被数百家机构的信贷经办人员查看。这些完全没有被公开,交出了个人信息的用户只能被动接受各种信息的“合规机构”是什么?

中央财经大学中国互联网经济研究院副院长欧阳日辉指出,个人信息如此公开可见,说明这类平台在个人信息的收集、传输和共享上存在漏洞。此外,在被问及如何审核用户资质时,“信贷经理”表示,“我们平台可以自行审核。”对于这一描述,欧阳日辉告诉南都记者,这些平台收集客户征信信息并分享给第三方,但没有相关牌照,涉嫌违规从事个人征信业务。“央行征信局已经明确要求网络平台实现个人信息与金融机构的全面‘脱直联’。如有转卖获取利益,则违反现行个人信息保护法,已涉嫌犯罪。”

金融广告投放监管日趋严格

事实上,互联网平台上的贷款广告已经引起了监管层的关注,欧阳日辉在接受采访时指出,这是过去一年监管层高度重视的领域。去年底,中国人民银行、工信部、银监会、证监会、国家网信办、外汇局、知识产权局联合发布《金融产品互联网营销管理办法(征求意见稿)》(以下简称《管理办法》)公开征求意见。“监管已经在讨论中。所有从事金融信息展示和金融产品网络营销的机构都应该持牌经营,这实际上是对助贷行业的进一步规范。”

苏还引用了《管理办法》中的规定,称微信朋友圈等第三方互联网平台经营者应当建立准入管理机制,从资质、业务合规、社会信誉等方面对金融机构进行评价。,为金融机构提供网上空营业场所。她认为,贷款广告乱象应该深入商家,关注资金来源。如果是持牌金融机构,应当按照上述办法的规范建立准入管理机制,而不是放任其侵害金融消费者权益。如果这些平台背后没有明确的资金来源,就应该根据非法金融活动的性质予以取缔。

《管理办法》一出,业内热议,认为理财产品营销即将迎来史上最严监管,但理财广告的力度为何没有收缩?这可能和展业成本有关。

杜南记者联系了一家在朋友圈做广告的中介,询问贷款广告的费用。他们还是不肯来金融产品的广告,也不会因为是金融贷款广告主而更加谨慎。据其介绍,朋友圈信息流的广告费用相对较低,可根据实际曝光量付费。玩3秒就开始计费,几百块钱就有十几万的曝光。点击填表不额外收费,转化率也高。

杜南数字金融创新与合规研究小组制作

采写:南都记者熊润淼