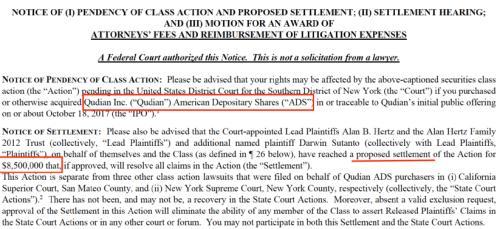

根据美国纽约州南区法院的披露文件,当地时间2022年2月28日,趣店及其实际控制人罗敏向提起证券欺诈诉讼的多名原告支付了850万美元(约合人民币5400万元)的和解金。

至此,这场持续了四年、已在纽交所上市的官司终于告一段落。

(来源:纽约南区法院-和解听证文件)?

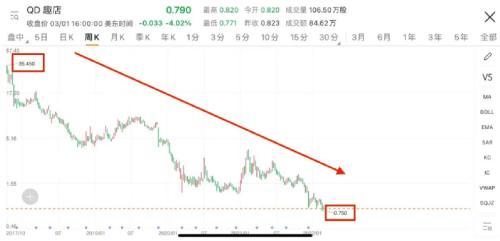

到目前为止,股价已经暴跌了98%

曾经是中国金融科技行业宠儿的趣店,于2017年10月登陆纽交所。当天开盘价34.35美元,最高市值达到113亿美元。

但是,开场就是巅峰,巅峰“转瞬即逝”。

店铺上市后,股价开始一路暴跌,四年内从最高开盘价34.35美元跌至最低价仅0.75美元,市值蒸发超过110亿美元,跌幅高达98.2%。截至最后一个交易日收盘,该店收于0.79美元,下跌4.02%,市值仅2亿美元。

店铺的“麻烦”是从2017年上市后开始的。

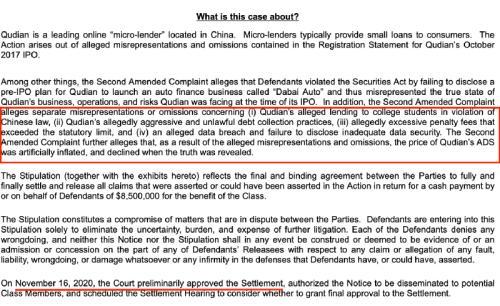

根据趣店2017年财报,自当年年底开始,趣店大量投资人对趣店和罗敏发起证券欺诈集体诉讼。根据纽约地方法院的文件,投资者对趣店和罗敏发起了四项集体诉讼,理由是他们没有充分披露商业和监管风险,并造成投资损失。另一方面,在加州,趣店和一些高管也被投资者起诉。

原告在文件中称,店铺未能在IPO前披露其贷款催收(催收)政策及操作流程,存在误导;其数据系统和程序存在缺陷,无法保障借款人的信息安全,容易导致系统入侵、用户信息泄露等问题。

2020年11月16日,纽约地方法院法官批准了曲店与原告之间的和解。趣店已经支付了850万美元(约合人民币5400万元)的和解金,并存入监管账户。

2021年6月8日,法院最终批准和解协议,趣店和罗敏向原告支付850万美元赔偿金,其中律师团收益不超过33%,其余赔偿金由提起诉讼的趣店股东和投资人分享。

(来源:纽约南区法院文件)?

据新浪财经报道,2022年2月28日,支付850万美元和解金。

由盈转亏增长前景黯淡,收到纽交所退市警告

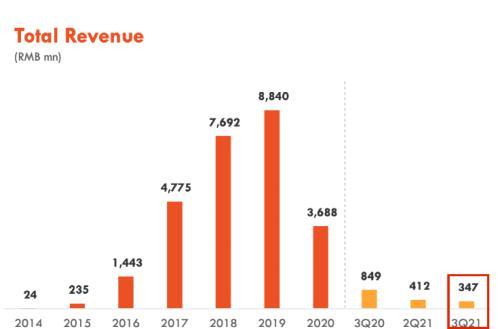

2021年12月14日,趣店公布了截至9月30日的2021年第三季度财报。财报显示,2021年第三季度该店营收为3.474亿元,比去年同期的8.494亿元下滑59.1%。净亏损达到9420万元,与去年同期的净利润5.923亿元相比,同比下降115.9%。

(趣店利润总额已经连续四个季度下滑。来源:趣店2021Q3财报)

这份财报公布后,市场开始抛售趣店股票,一周内股价下跌36%。

但是,如果你仔细看趣店的财报,你会发现5400万元的和解对趣店来说似乎不算什么。

2021年第三季度财报显示,截至2021年9月30日,趣店拥有16.933亿元现金及现金等价物(约2.628亿美元),2.873亿元受限制现金(约4460万美元)。

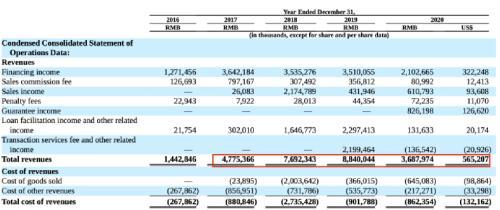

2017年至2020年,趣店营收分别为47.75亿元、76.92亿元、88.4亿元和36.88亿元,净利润分别为21.64亿元、24.91亿元、32.64亿元和9.59亿元。过去五年,趣店和罗敏通过现金贷盈利近百亿元,可谓利润惊人。

(数据来源:趣店2020年度报告)

此外,截至2017、2018、2019、2020年末,趣店持有的现金及现金等价物分别为68.32亿元、25亿元、28.61亿元、15.38亿元;截至2021年6月底,趣店持有的现金及现金等价物为31.34亿元,加上50.25亿元的短期投资,趣店持有的现金总额高达81.59亿元。

今年2月10日,趣店宣布收到纽约证券交易所的“退市警告”,该警告表明趣店美国存托股票(ADS)的交易价格低于纽约证券交易所的持续上市标准。

(店家宣布收到纽交所的问询函。来源:美通社)

文件显示,根据纽交所的相关政策规定,如果上市公司连续30个交易日的平均收盘价低于1美元,那么该公司将被视为低于合规标准,面临“强制退市”。然而,当公司被摘牌时,纽约证券交易所允许公司有18个月的整改期。18个月后,如果整改成功达到上市标准,可以恢复交易。如果公司仍然达不到持续上市的标准,经过复议、听证等程序,将被摘牌。

方正回购确保上市地位

资本宠儿“失宠”

2021年12月23日,趣店宣布,其创始人、董事长兼首席执行官罗敏计划在未来12个月内使用个人资金回购至多1000万美元的趣店美国存托股票(ADS)。

罗敏说:“我们的高级管理团队认为,公司目前的股价严重低估了趣店的潜力。我们有能力保持稳健的资产负债表和充足的流动性,为我们未来的成功奠定坚实的基础。我对该店良好的业务基本面和长期增长前景非常有信心。”

不幸的是,这1000万美元的增持并没有扭转趋势。在短暂反弹后,趣店股价再次继续下跌,并跌至历史新低。

曾经的资本宠儿,为什么会走到这一步?

据天眼查信息,趣店的关联公司北京欢聚时代科技发展有限公司成立于2014年3月。是一家互联网金融公司,注册资本近2400万元。主要经营分期购物和小额现金贷。其董事、大股东和法定代表人均为罗敏人。公司已涉足现金贷、汽车新零售、跨境奢侈品电商、儿童教育等业务领域。

值得注意的是,除了罗敏,趣店的第二大股东是创业板上市公司昆仑万伟科技股份有限公司,持股比例为19.2%。2019年4月,趣店宣布将回购股东昆仑万伟持有的全部股份。

(来源:天眼查)

此外,趣店在IPO前已经有过八轮融资。除了昆仑万伟,参与投资者还包括蚂蚁集团、郭盛金融控股、源资本、蓝驰创投等机构。上市前融资已达9亿美元,相比目前2亿美元的市值显得有些尴尬。

财报显示,趣店业务的下滑始于2019年,但事实上,早在2017年左右其上市时,国家就出台了更为严格的行业标准措施,而四年过去了,似乎趣店仍然没有找到一条让其主营业务小微金融在严格的管理措施下成长的“路”。

开拓新业务接连失败

根据趣店的财报,过去几年其现金贷业务大幅萎缩,更有甚者将总部从北京迁至厦门,并开始尝试新业务,发出寻找新“增长点”的信号。

2017年,趣店进军汽车零售项目,推出大白汽车。当时标榜为“年轻人的第一辆车”,通过全新的OMO(线上-合并-线下)模式销售。大白汽车关店裁员大概用了一年时间。2019年5月,趣店官方宣布关闭。

2020年,趣店进军跨境奢侈品电商,推出“万里木”平台,并推广全站自营,买手团队进驻海外,全球货源直采。还出资1亿美元收购了另一家奢侈品电商寺库28.9%的股权。消息一出,这两只中概股盘前大涨,趣店涨幅一度扩大到20%,寺库涨幅甚至超过100%,但好景不长。现在,寺库股价也被发了退市函,也可能被强制退市。

2021年起,趣店宣布进军儿童素质教育领域。在年报中,店家承认没有这类业务的经验和记录。目前店老板经营的是万里的“儿童教育”项目,定位为0-9岁儿童综合素质教育,开设篮球、足球、网球等9门课程。

(万里木儿童项目介绍来源:项目官网)

财报显示,截至2021年6月,趣店在厦门和江西抚州开设了两家万里木儿童成长中心。2021年第二季度,趣店财报显示,已签订37万个儿童成长中心的租赁协议,其中24个正在装修。

截至2021年底,万里木儿童项目尚未对趣店的收入做出强劲贡献,但趣店CEO罗敏仍表示,他仍将致力于该项目。

但对于万里儿童项目能否“拯救”趣店,市场普遍持谨慎态度。

本文来自中国基金报。