图片@视觉中国

文菠萝财经(ID:kaibolocaijing),作者,编辑金切。

今年双十一,你在直播间买过网络名人零食吗?

不知道大家有没有注意到,流量明星易博代言来伊拉克,曾经在天猫卖的很好的三只松鼠,还有被热搜了太多热门节目的好店,比如《沉默的真相》、《Bro》等等。今年在主播的直播间里,他们要么根本没露面,要么只拿到一两款产品。

打开菠萝财经翻看维雅和李佳琪的双十一直播间,发现维雅只有三只松鼠的两款产品,而一款来自伊的猪肉干和一款来自良品铺子的芒果干在李佳琪有售(还是0.1元里的二价)。

这实在不符合网络名人中三大零食品牌的身份。时间回到2020年。非推广期,良品铺子会不遗余力地和罗永浩、陈赫等头顶货的主播合作。三只松鼠与Viya等主播合作过50多次直播。

现在,谁还记得来伊份“休闲零食第一股”、“电商零食第一股”三只松鼠、“高端零食第一股”良品铺子的名字?没错,这三款网络名人零食分别在2016年、2019年、2020年上市,都给了自己“零食第一”的地位。

但2020年刚过,传统电商平台红利消失的负面效应就会显现。此外,由于线下门店的疫情,三大零食品牌在网络名人的市场份额会被稀释,日子不好过。纵观整条赛道,不仅有洽洽、演金铺子、李涛面包等追求者。,也有新锐网络名人零食品牌弯道超车,如王小路、沙琪菲特等。在Tik Tok、快的汽车、小红书和哔哩哔哩等平台上为公众疯狂种草后,他们转向大主播以有所作为。

三家公司的股价和市值也一起陷入了困境,一直跌个不休:三只松鼠和它们的最高股价相比,跌了55%,良品铺子跌了50%,直接来伊拉克的跌了80%之多。截至记者发稿时,三家公司市值分别为167.3亿、175.96亿和41.29亿。

对于这三个网络名人零食品牌来说,2020年终于过去了。最新发布的2021年前三季度财报显示,三大品牌业绩均有所提升,但也存在同样的隐忧:Tik Tok和Aauto Quicker的自播效果不明显,新品牌押宝尚在投入期,已重新投入的社区团购存在“乱价”风险;主品牌在支撑子品牌快速增长的同时,能否顶住营收压力,稳住市场份额?

营收疲软,利润难以增加。

疫情过后,盈利能力是公司对抗风险最硬的指标。我们先来看看这三家公司今年前三季度的经营状况。

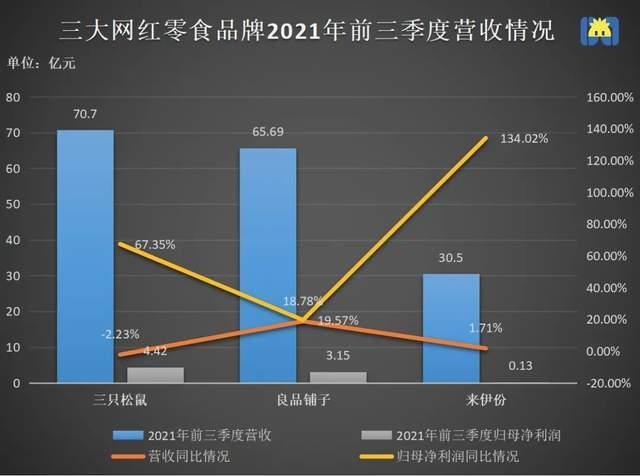

具体来看,虽然三只松鼠以70.7亿元的营收领跑,但较去年同期下降2.23%;良品铺子紧咬不放,营收65.69亿元,同比增长18.78%;伊拉克营收最少,营收30.5亿元与去年同期几乎持平,微增1.71%。

但仅第三季度,良品铺子营收21.48亿元,同比增长11.89%,表现最好。三只松鼠营收18.09亿元,同比下滑8.59%。来自伊拉克的收入同比增长10.19%。虽然实现了正增长,但营收水平较低,仅为9.51亿元。

对此,安百里智库创始人庄帅解释说,因为之前来伊份和良品铺子都是线下为主,目前两者都在通过线上线下复合渠道发力。减少对单一渠道的依赖后,营收有了一定程度的增长。

绘制/打开菠萝金融

来伊份陷入了“增收不增利”的怪圈,营收略有增长,净利润大幅下滑。第三季度归属于上市公司股东的净利润为-9553万,同比下降91.34%。好在由于上半年盈利,前三季度整体盈利1278.5万,同比增长134.02%。

值得注意的是,来伊份的整体收益是理财产品的功劳。上半年理财产品及股权转让收入6803.68万元,占净利润的62.81%。

相比较而言,三只松鼠和良品铺子表现出了更好的抗风险能力。良品铺子第三季度净利润1.23亿元,同比增长20.01%。前三季度整体净利润3.15亿元,同比增长19.57%。三只松鼠相对稳定。虽然受新品牌亏损影响,但第三季度净利润表现略低于良品铺子,为9042.9万元,同比增长18.29%。但前三季度整体净利润为4.42亿元,同比增长67.35%。

绘制/打开菠萝金融

总体来看,2021年前三季度三大零食品牌业绩有所好转,但也存在隐忧:精品店铺整体营收增长乏力,净利润水平低迷,三只松鼠增利不增收,新品牌拖后腿,伊来收入不增利,但整体营收水平有待提高。

但前三季度,三个品牌均显示净利润仅占营业收入的零头,可能与毛利率较低有关。

由于从一开始就依赖线上渠道,三只松鼠的销售毛利率一直较低。三只松鼠半年报显示,其综合业务毛利率为36.26%,其中主营坚果品类的毛利率为31.70%,在同类休闲零食上市公司中较低——2021年上半年,良品铺子主营业务毛利率为32.46%,伊拉克主营业务毛利率为44.59%。

利润难以增加的背后,另一个原因是营销费用的增加。这两年,电商平台的流量成本越来越高。零食品牌要想保持曝光率和转化率,需要花费更多的营销成本。

三家公司今年前三季度财报显示,植根于线下门店的来伊份销售费用高达10.34亿元,占总营收的三分之一;良品铺子销售成本高达12.52亿元,占总营收近五分之一;三只松鼠的销售成本高达14.66亿元,占总营收的五分之一。三家公司的营销投入比去年有所增加,但烧钱并没有带来营收的大幅增长

要通过放弃阶段性利润来占领市场。该行业的消费者投资者宋飞告诉菠萝财经,“只有当市场份额高时,用户才能有粘性,品牌才能获得溢价。但随着新电商平台的崛起,更具网络感的新品牌的出现,花钱换流量的时代已经过去,低成本、高效率的营销成为品牌的综合实力之一。”

线上自播,线下社区团购

“钱是天猫和京东赚的”,很多投资人都这样评价。“烧钱换流量,推广换增长”的确是押注线上零食品牌“增收不增利”的原因之一。

“零食品牌的大部分利润还是线下贡献的。线下可以在信息不畅的情况下实现区域垄断,但线上只要没有投入,就很难成长,不可持续的市场最终会被对手抢走。”高林咨询专家说。

宋飞总结,除了来伊份扎根线下,线上10%,线下90%(87%以上),三只松鼠线上和线下都有,好的店铺属于“均衡发展”,线上和线下五五家。“两个品牌现在不把鸡蛋放在一个篮子里,尽量做到线上线下收入平衡。”

凯洛财经发现,在线上营销成本和获客成本大幅提升的情况下,三大零食厂商达成一定共识:线上渠道将重心从传统电商平台转向直播电商;线下渠道加快加盟店布局,发展社区电商。

线上生态方面,线上业务在伊只占10% 的股份,也是唯一一个没有发力直播的。目前仍主要由天猫旗舰店会员运营,其他两家公司则安排了品牌自播。

2020年,三只松鼠与Viya等大主播合作了超50场直播,但今年更注重自播。到今年618,Tik Tok的自播比例已经达到直播总量的60%。良品铺子也自建了直播基地。

线下渠道的重要性逐渐被看到。根据沙利文公司的预测,2022年,传统的线下渠道仍将在中国休闲零食行业占据主导地位,约1.56万亿元的零售总额中超过80%来自线下。三个品牌的线下门店主要分为直营和加盟。目前全部以加盟店为主,营业收入同比快速增长。

来源/PEPEX ELS

通过对比三家公司的门店数量,截至今年上半年,顺序为良品铺子>来伊>三只松鼠三只松鼠共有163家餐厅,941家联盟店。在伊拉克的门店数量扩大至2726家,其中新增加盟商148家;良品铺子线下门店近3000家,同比新增加盟店492家。

此外,这三家公司都在去年开始利用社区团购来试图减轻疫情的负面影响。从今年上半年的业绩来看,这部分业务有了很大的提升。

其中,伊拉克的社区业务(团到店+30分钟外卖到家)同比增长80%,实现业绩1.6亿元;良品铺子团购频道收入同比增长263.58%;三只松鼠的社区团购收入同比增长超300%。

不过,高林咨询专家指出,去年下半年,一些零食品牌还能赶上社区团购的蓬勃发展,但随着社区团购行业的洗牌,能给零食品牌带来的价值已经有限。中国食品行业分析师朱也担心,由于社区团购的价格相对较低,原有的价格体系将被打乱。除非针对不同的渠道设置不同的产品矩阵和价格体系,才能避免无序的价格,否则危害很大。

线上流量越来越贵的同时,线下门店运营成本高,社区团购存在不确定性,各家只能线上线下共同努力。高林咨询专家预测,今年最大的增长亮点很可能来自Tik Tok、易到和拼多多。

主品牌“老”,子品牌还少。

回顾国内专业零食品牌近20年的发展历程,不难发现,早期得益于电商的兴起和消费升级,零食品牌在各自的赛道上抢夺市场份额。三只松鼠以坚果为核心,良品铺子坚持高端路线,来伊拉克以肉类零食大赚一笔。这三家公司到目前为止已经形成了比较完整的产品矩阵。

最近两年已经实现了。太平洋证券在研报中分析目前休闲零食行业集中度有所下降,主要原因是直播外卖等营销模式的兴起、准入门槛降低以及新品牌的崛起。

面对电商渠道红利逐渐消失、产品同质化的困境,老牌网络名人零食品牌不得不另辟蹊径。

随着我国二孩家庭的增多和三孩政策的放开,市场对婴幼儿食品的需求逐渐增加。与此同时,90后、90后父母对国产品牌的喜爱与日俱增,给了新的品牌机会。良品铺子和三只松鼠在2020年5月和6月推出了儿童零食品牌:小食仙和小鹿蓝蓝。

三只松鼠在财务报告中大量介绍了卢晓·蓝蓝。截至今年上半年,卢晓蓝蓝拥有近300万用户,用户半年复购率超过35%,但仍亏损4849万元。

良品铺子半年报透露,小食鲜今年上半年全渠道终端销售额为1.8亿元,自去年5月上线以来,已累计销售4.08亿元,但未披露盈利状况。

对两个新品牌,三只松鼠,良品铺子寄予厚望。今年5月,三只松鼠表示,卢晓蓝蓝光是品牌推广,未来3-5年目标营收30亿;同时,良品铺子强调,未来小食仙将作为独立品牌运营。

来源/PEPEX ELS

但从今年上半年的情况来看,两个新品牌的收入贡献微乎其微。截至今年上半年,卢晓蓝蓝在三只松鼠的营收占比仅为3.82%,小食鲜在良品铺子的营收占比仅为4.07%。投资人担心的是,新品牌真的能成为门面吗?

一位业内人士评价,洽洽、演金铺子等老牌零食,依靠几个单品,依靠线下渠道和产品的优势,拉动了业绩的增长。在主营业务增长乏力的情况下,这个网络名人零食品牌依靠拓展新品牌来拉动增长。

但这条路并不容易,子品牌的运营需要一定的投入期,但卢晓蓝蓝和小食鲜已经遇到了和三只松鼠、良品铺子一样的痛点——品控。

在黑猫投诉平台上,有很多关于两个子品牌的投诉,比如“婴儿食品研磨棒发现毛发”;对主要品牌的投诉比较多。在这个平台上搜索关键词“三只松鼠”和“良品铺子”,分别有1540条和867条投诉,其中大部分都与食品质量安全问题有关。

这是缺乏自己工厂,依靠“代工”模式的零食品牌的通病。“代工模式是对品控能力的极大考验。这方面国内企业还处于探索阶段,尤其是拓展新品类和品牌后,更容易出现品控问题。品牌线多了,对企业组织管理和流程数字化的要求也会更高。”庄帅说。

小鹿蓝蓝和小食仙的发展还处于比较初级的阶段,一个还在亏损,一个还没有披露盈利数据。有分析称其产品没有亮点,没有目标受众。

三只“零食股”没有一只可以占优或者遥遥领先,也不能一起实现市场集中度。据太平洋证券统计,2021年上半年,零食行业市场份额前三名分别为三只松鼠、百草味、良品铺子,CR3(经营规模前三名的市场份额)为16.88%,同比下降7.10%,主导市场份额下降。

目前三只松鼠面临的问题是,主品牌被王小路、鲨鱼费特等子品牌的后起之秀所咬,付出巨大努力的子品牌并没有成长起来。高林咨询专家指出,过去各家的竞争策略基本都是以价格战为主,长期来看导致整个行业增长乏力。现在,谁能打破这个局面,谁就能走得更远。

注:应受访者要求,宋飞是化名。