北京时间5月15日,唯品会(VIP。n)发布了截至3月31日的2018财年第一季度财报。当天的股价显示了投资者的失望,下跌了近20%。

财报显示,唯品会2018财年第一季度净营收为199亿元人民币(约合32亿美元),比去年同期的160亿元人民币增长24.6%。净利润为5.3亿元人民币(约合8450万美元),比去年同期的5.5亿元人民币下滑4%。低于华尔街分析师的平均预期。

2012年,在纳斯达克“血拼”上市的唯品会市值最低时不到3亿美元,随后在一片“唱衰空”中走出了惊人的反转行情。并于2015年5月问鼎“神坛”,三年50多倍的涨幅跻身国内“妖股”之列。

受业绩增速下滑影响,2017年年中,宣布转型分拆三大业务。自此,唯品会试图撕掉自己的“尾货特卖”标签,开启“电商+物流+金融”三驾马车驱动的时代。

向下的掉头态势在2017年12月18日真正扭转。腾讯携手JD.COM在前一个交易日溢价55%(相当于每只唯品会美国存托凭证13.08美元)投资唯品会,共斥资8.63亿美元。交易完成后,腾讯持股7%,JD.COM持股5.5%。

交易完成后首个交易日,唯品会股价上涨近50%。接下来的两个月,其股价一度涨至19.14美元,市值重回百亿美元水平。

然而,唯品会很快就遭遇了“停演”,2018年第一季度糟糕的财报挫伤了投资者的热情。财报发布4天后,公司市值下跌近20亿美元。

有些唯品会坐不住了。5月17日,宣布今年快递业务独立,互联网金融业务拆分。

此举能否再次拯救唯品会?

唯品会市值将“过山车”[S2/]

唯品会经历大起大落。

2012年3月23日,成立四年的唯品会决定在纽交所上市。当时,中概股正面临前所未有的“寒冬”。自2011年下半年以来,没有新的中国公司在美国上市。

当时,电商行业因普遍盈利困难而广受诟病。唯品会确定发行价为6.5美元。不料上市首日跌破发行价,收于5.5美元,较发行价下跌15.38%。此后,其股价持续下跌,市值一度跌至2.2亿美元。

2012年以来,纺织服装行业遭遇高库存“寒流”,唯品会乘势而上。2012年6月至2015年4月,唯品会成为“黑马”,最高市值139亿美元(拆股前),拆股后近180亿美元。连续三年年涨幅超过50倍,被视为“妖股”。

2014年11月,股权分置前最高价228.6美元,超越百度成为中概股“茅台”。2015年4月达到巅峰后,唯品会将走上漫长的“熊路”。到2017年12月,唯品会市值不到50亿美元。

2017年底牵手腾讯JD.COM后,唯品会市值一度升至100多亿美元。但是,依托腾讯京东带来的市值喜悦。COM“入股”没多久,第一季度财报又来“搅局”。

2018年5月15日,第一季度财报结果不及分析师预期。

电子商务商业困境

1。垂直电商模式“回归”[S2/]

众所周知,唯品会是一家做垂直电商起家的公司。2008年成立不久,唯品会就以“名品限量发售”为差异化定位。

在公司发展期间,就像服装行业库存高一样,唯品会的子品类会以服装为主。由此,在很多人的印象中,唯品会就是一个线上的“服装尾货特卖”。

这种清晰的定位帮助唯品会在阿里巴巴和JD.COM的战争下,从激烈的电子商务市场竞争中脱颖而出。一方面帮助线下品牌清理库存和过季产品,另一方面也为当季产品做一些打折销售。事实证明,这种模式让一部分客户的消费能力得到了爆发。

一些老牌电商因为在不同的定位和发展模式中反复摇摆,盲目跟风,最后严重拖慢了自身发展的步伐。

但随着行业的发展,当这种差异化定位的红利逐渐消失,垂直电商模式本身固有的问题开始越来越影响唯品会的发展。

唯品会本身也意识到消费者对一站式购物有天然的需求,于是开始扩充品类,逐步将合作品牌扩大到13000多个,开通了服装、美妆、母婴、家居、美食等频道。,弱化了服装品牌的定位,做起了“线上网点”。

但是,唯品会发展成全品类网站已经晚了。传统品牌更倾向于拥抱JD.COM、天猫等综合电商,因为流量是零售业的天然需求。随着天猫、JD.COM等综合电商巨头提供类似唯品会的模式,在服装鞋帽品类上不断发力,综合电商平台对垂直电商的挤出效应开始显现,而且越来越强。

而且唯品会很难像JD.COM一样卖家电,3C、化妆品、食品等很多品类都不适合卖。当服装品类达到一定量的时候,增长速度肯定会慢下来。

另一方面,消费升级的趋势不可阻挡,消费者在唯品会之前对品牌的观念已经悄然改变,“尾货和库存”已经不能满足这个群体的需求。

2017年年中,唯品会将2008年上线以来一直使用的关于“特卖”的品牌口号改为“全球精选,正品特卖”。换句话说,整个网站不再局限于销售尾货和库存,而是希望进入销售附加值更高、利润率更高的新产品的市场,比如新品和常规产品。

唯品会之前一直强调自己的“买手+自营”模式,转型后正品“买手”的特征更加突出。但此时海淘、海外代购已经蓬勃发展,用户也有机会从海外获得性价比更高的正品。

2。小数据中的大秘密

有分析指出,对于互联网电商来说,增长率就是一切。不过,翻阅唯品会的财报可以发现,几个关键数据呈现出增速下滑的趋势。

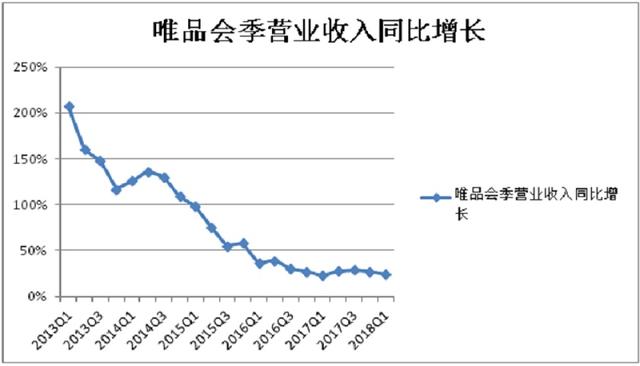

首先,营收同比增速下滑,从几年前每个季度100%以上的增速下滑到现在不到30%,维持起来似乎非常困难。对比阿里巴巴和JD.COM的收入,这个数字一点也不好看。(如下图所示)

数据显示,唯品会2017年第四季度营收同比增长27.1%,2018年第一季度同比增长24.6%。

收入增长乏力也意味着流量天花板明显,这从唯品会财报中活跃用户披露口径的调整就可以看出。

唯品会季度活跃用户同比增速从2013年第一季度的180%降至2017年第二季度的22%。

一个值得注意的现象是,从2017年第三季度开始,唯品会财报对活跃用户的披露口径进行了如下调整:全年活跃用户6050万,较2016年第三季度的4960万增长22%。

将“季度活跃用户”改为“年度活跃用户”很可能是因为用户增速越来越难看,改变披露口径是一个隐藏的问题。

2016年第三季度活跃用户数为2080万,根据追溯披露,当年活跃用户数(即2015年第四季度至2016年第三季度至少一次购物活动)为4960万。意味着2880万“年度活跃用户”(占比58%)在2016年第三季度没有购物。“低频”不是好事!

从新披露的财报中也可以发现,截至2018年3月31日的过去12个月,唯品会年度活跃用户为5660万,2017年第四季度年度活跃用户为5780万,2017年第三季度年度活跃用户为6050万。各季度年活跃用户较上一季度的减少可以推断出季度活跃用户的增长率在逐渐降低。

活跃女性用户,粘性强,一直是唯品会标榜的优势。目前这种优势正在逐渐减少。

另一个关键数据是净利润。唯品会已经保持了22个月的连续盈利。前几年电商行业大幅亏损的时候,唯品会每个季度都爆出漂亮的盈利数字,一枝独秀,这是其股价保持上涨的重要原因。

然而,这个曾经一枝独秀的数据,却从几年前300%以上的净利润增速,在最近三个季度跌至负值。(如下图所示)

物流和金融服务的绩效

截至目前,唯品会并未在财报中单独披露物流业务和金融业务的业绩,但其多次将利润数字的下滑归咎于物流业务的投入和共同基金业务的拖累。

2017年第三季度,唯品会业绩成本达到1.7亿元,同比增长70%,成本占比也从去年同期的8.5%增长到现在的10.9%。唯品会在财报中表示,支撑唯品会以外的“最后一公里”物流业务拖累了净利润的表现。但这一数字在2018年第一季度再次降至8.7%,证明投资可能会减少。

唯品会的物流业务包括土地购买、自建仓储和终端配送两个方面。陆续出现在街头的品骏快递,是唯品会自己的物流体系。

据悉,唯品会还在加大存储方面的投入。今年一季度,唯品会新增仓储面积16万平方米,这也使得唯品会的仓储容量达到210万平方米。快递方面,唯品会目前拥有23000多名员工,2800个自营配送站。

对于后续计划,唯品会高级副总裁唐一智曾公开表示,2017年和2018年,唯品会将在全国建设5000家直营网点,全部为自有物业,网点的增加将直接加快唯品会的配送速度。

与阿里巴巴和JD.COM相比,唯品会的金融业务起步较晚。

2013年,基于平台供应商的资金需求,唯品会迈出了金融服务的第一步——供应链金融;2015年,唯品会针对用户“先消费后还款”的购物需求,推出消费金融产品“唯品花”;2016年4月,我刚刚全资收购了第三方支付公司倍加支付科技,拿到了进入互联网金融的牌照。

目前主要产品有唯易贷、唯品保、唯品华、国华养老、国内旅游意外险、宝宝存钱罐等。

唯品会4月19日发布的2017年度财报显示,其互联网金融业务在赚钱的同时,也给其带来了风险。

2017年,唯品会互联网金融业务净收入为2.5亿元,2015年和2016年净收入分别为0.62亿元和1.15亿元。在互金业务净收入逐年翻番的同时,2017年坏账准备也达到1.22亿元。(如下图所示)

唯品会的财报表明,在为金融产品提供信用服务的过程中,应收账款和其他应收及预付账款不断增加,这也导致坏账风险增加。“可能会加剧信用风险,因为消费者的信用记录信息相对有限。"

财报显示,只有金融应收账款主要来自消费信贷业务,部分可能无法收回。因此,唯品会于2016年12月31日计提4360万元人民币的消费品业务应收账款坏账准备,2017年将增加至1.22亿元人民币(1870万美元)。

拆分能提高估值吗?

自2018财年第一季度财报发布以来,唯品会市值在4天内下降了近20亿。显然,资本市场渴望看到唯品会更多的表现。

5月17日,唯品会宣布将快递业务和互联网金融业务从上市公司分拆。

此前,CFO杨一直强调,唯品会被严重低估,唯品会的市场估值根本不会反映未来物流和金融板块的发展。

有行业分析师表示,此举一方面可以将这两项业务的风险从上市公司体系中分离出来,减少对核心电商业务和上市公司财务业绩的影响;另一方面,分拆后的业务将对外融资,以获得外部资金支持。

从外表看,似乎唯品会的快递业务一直比互金业务更有前景。

在提升用户体验的同时,唯品会在物流方面还是会有一定的市场机会。另一位分析师表示,“由于唯品会本身的会员结构以及在三四线城市的渗透和深度”,而且分拆后,唯品会的物流是开放的,可以通过接入外部订单获得收入。

在一季度财报发布后的电话沟通会上,杨也表示,唯品会在自建物流方面投入大量资金,但目前快递业务已经能够收支平衡,短期内没有融资需求。

生意可能没那么乐观。除了唯品会电商平台,用户使用纯产品金融的场景非常有限。

上述分析师表示:“唯品会的金融业务起步较晚,前期发展完善的蚂蚁金服已经培养了用户习惯;另一方面,我还没有看到微品金融作为后来者创新的明星产品,要承担的风险很可能大于机遇。”

杨在电话沟通会中表示,年底唯品会的金融业务将不再与上市公司并表,同时金融业务将寻求外部融资。

不过也有消息称,唯品会拆分互联网金融业务的方案仍在讨论中,具体条款还有待敲定。

一位资深财务分析师告诉界面记者,唯品会不会披露物流和金融业务的盈利数据,可能不太理想,不排除亏损的可能。分拆后,两项业务不再合并,从而减少两个项目前盈利不理想的业务对公司整体业绩的负面影响。

在业绩下滑的趋势下,这种业务拆分重组能否得到资本市场的认可?上述分析师表示:“从近期的财务情况来看,唯品会的运营费用增速高于营收和利润增速,主要支出是营销和人力。在没有亮眼数据、营销无法帮助活跃用户、营收和利润增长反弹的情况下,投资者很难认可新业务。”