作者:何越洋,编辑:贾鑫,头像图片来自:视觉中国

企业的建立往往与创始人的经历或遭遇有关。

因为租房被骗,左晖做了中介,创办了链家和贝壳。美团入驻酒店的一个原因是一个负责人回老家县城后订不到酒店。胡玮炜创立摩拜单车是因为卡办公室的值班室关门了,无法租到自行车。......

和共享经济的怪兽共享充电宝,诞生也来自于一次不好的经历。

2017年初,刚刚卸任优步相关职务的蔡光远在上海静安寺附近结束了工作。当他准备打车回家时,发现手机没电了。他找了不下5个商家要求帮忙收费,都被拒绝了。最后一个美容柜台的售货员在他到家前收了他5%的电费。

一些共享充电宝企业虽然成立较早,但在自行车共享的光环下,一直不温不火,默默无闻。直到2019年,共享充电宝开始涨价,大众才注意到原来的共享充电宝还活着,还在盈利,怪兽就是其中之一。

2021年4月,怪兽充电在纳斯达克上市,成为真正的共享经济第一股。分享经济和利润,概念和成长,面子和里子,妖怪都有,但投资者并不买账,股价不断下跌。本文将从商业模式、绩效和外部因素等角度探讨其原因。

1.矛盾:夹缝中生存

怪物充电有两个矛盾。

第一个矛盾是业绩大增,股价下跌。

今年上半年,怪兽充电营收18.19亿元,同比增长89.7%,而归母净利润则扭亏,由亏损1.08亿元转为盈利2300万元,而2.9美元的股价较8.5美元的发行价下跌66%。

第二个矛盾存在于规模和利润之间,也是第一个矛盾的答案。

从市场角度来看,点对点铺设的推广,行业整体渗透率的提升,有利于培养消费者的习惯。如果借充电宝的流程不够便捷,消费者会更倾向于自己携带充电宝。只有投放足够的充电宝,合理的安排,方便消费者的接入和退货,才能完成市场的培育。

这个过程是非零和博弈,各大玩家都是行业发展的驱动者,互有收益。同时也是竞争对手,奉行迅速扩大市场份额,获得粉丝的原则。价格越低,越容易扩大规模。

所以最初的共享充电宝基本上每小时收费0.5元到1元。

这些任务完成后,市场上形成了三电一兽(街电、来电、小电、怪兽)的竞争格局。有了单车共享最后一地鸡毛的经历,涨价成了共享充电宝的主旋律。

经过频繁涨价,一些酒吧、夜店已经高达10元/小时,24小时最高限价也从20元、40元涨到99元。在处理涨价的时候,有些人的心态是即使涨到10元/小时也要用,有些人认为这是浑水摸鱼。

这两类人的撕逼击中了共享充电宝的矛盾,即价格必须低才能扩大接受共享充电宝的用户规模,而价格低又不盈利,所以它的生存空比较窄,整体盘子不会大。

从1元到2元,2元到4元,共享充电宝企业选择涨价,希望用温水煮青蛙,让用户对价格不敏感,用用户对共享充电宝的依赖来克服对涨价的不满,从而拓宽生存空。

但这个如意算盘不是那么好打的。

第一,国家对共享品牌频繁涨价做出指示。

今年6月,国家多部门联合召开行政指导会,要求8家共享消费品牌限期整改,规范市场价格行为和竞争行为。Hello、青橙、美团、怪兽、小店、来电等8家共享消费品牌的运营企业正在积极整改。

其次,即使没有行政干预,市场认可的收费也没有增加空小时。

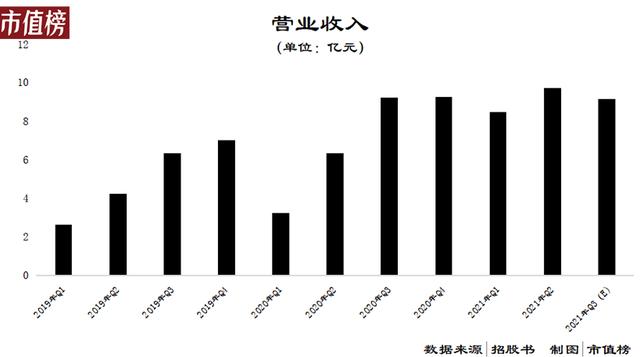

2020年,依托线下集群场景,以租赁为主要收入的共享充电宝行业收入大幅下降,下半年有所回升。根据Monster提交的招股书,去年Q3和Q4的收入分别为9.24亿元和9.26亿元。Q1和Q2今年的收入分别为8.47亿元和9.72亿元。根据其公告,预计第三季度收入9亿~ 9.3亿元。

从去年的Q3到今年的Q3,怪兽的收入非常稳定,基本没有增长。但是积分数、充电宝、注册用户都在上升,也就是说单个充电宝、单个用户产生的收入、复购率,怪兽都没有好的突破。如果有具体数据的话,可能已经有所下降。

在没有合并等因素的自然状态下,怪物在收入上遇到了天花板。

从净利润来看,虽然上半年同比扭亏,且涨幅巨大,但如果与去年下半年相比,缩水87%以上。

这也是今年上半年怪兽业绩同比上涨,却并未利好股价的原因之一。

第二,成本:为企业工作。

涨价引起消费者不满,共享充电宝不得不“铤而走险”,是主动追求营收,也是被动选择。

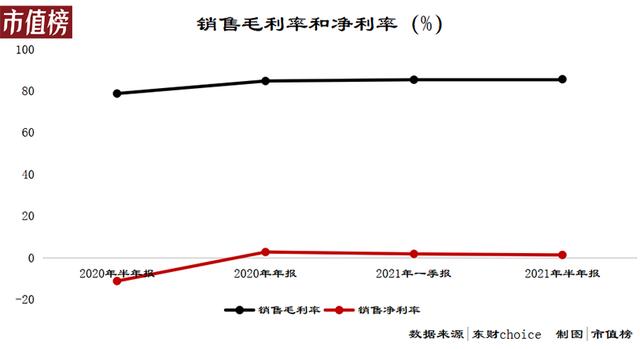

在怪兽的收入中,购买橱柜、充电宝及其折旧的成本只有15%左右。毛利率高达85%,2021年上半年净利润率仅为1.28%。

中间那部分钱去了哪里?为一个商人工作。

对于用户来说,共享充电宝由哪个供应商提供几乎没有区别。无用户共享充电宝非常依赖场景,全部就近取用,满足应急需求。核心是铺设点越多,流量越多。这就导致竞争的核心变成了争夺商家。

与商家的合作方式有三种:直销、代理、服务商:

服务商不需要购买设备,分享方式可以选择一次性收费,或者收取部分入场费后流水抽取。怪物的收费是直接和代理模式的结合。2020年,直营模式占比61%。在直营模式下,50% ~ 70%的收入会分给商户(奖励费,包括进场费和佣金),而在代理模式下,75% ~ 90%会分给商户。

这个行业没有入场费。随着更多的人想进入,门票就形成了。热门商家都是抢手货,入场费都在涨。根据央视今年的调查报道,在一些人流量较大的酒吧,入场费每年可高达20万元。

相应的,2019-2020年,怪物入场费占收入的比例从5.5%上升到14%。

支付入场费以获得更多流量并非没有风险。比如要不要签独家协议?合同多长时间?

值得签订独家协议的商家,用户流量必须大且以年轻人为主,停留时间长,人均消费也高。这样的地方是各家必争之地,再签独家协议势必要付出更高的入场费和后续的分成佣金。

在Monster的招股书中,市值榜注意到了这样的描述:“支付给定位合伙人的入场费在与定位合伙人的合同期内直线摊销”,换句话说,有些协议的合同期很长,并不是每年都签。

这会导致一个问题。签长期协议的商家往往会员费更高。如果失败了,他们该怎么办?不仅柜机和充电宝可能无法收回,本该摊销的高额进场费也将全部成为当年的亏损。

那么奖励费可以降低吗?

从格局上看,今年以来,街电和搜电合并为“珠芒科技”。美团和来电科技的业务逐渐收缩,市场份额逐渐向“小竹兽”倾斜。还没到稳坐钓鱼台的时候。

空表面上看,根据易观国际发布的报告,一二线高收益区域已经覆盖,用户习惯培养成功,各家都在努力下沉市场。

直销怪兽的主战场在一二线城市。当一二线城市只有存量竞争时,商家的议价能力会更强。2021年半年报中没有详细披露,但显示销售费用增加是由于支付的激励费用增加。

那么,击沉市场,就不会有战争了?

三、命门:商业模式脆弱

投宝研究院的研究报告显示,在三四线下沉市场,企业更倾向于采用代理模式。在代理模式下,共享充电宝企业赚取差价和柜机的小份额。

在下沉市场,代理商或直营企业都不能搞大水漫灌。应该有选择地铺设在生活节奏较慢、收入相对较高的地区,收费也会相应调整。所以即使下沉市场渗透率低,增量也未必广。

市场看重的是增量空大不大,更看重的是商业模式是否稳定。前者关系到股价的高估和低估以及成长的逻辑是否存在,后者关系到企业能活多久。但是,共享充电宝是一种比较脆弱的商业模式。

第一,外部变化不可控。

共享充电宝,最终解决的是电池焦虑,快充技术,习惯充电宝,店家提供免费充电,增加电池容量。任何能解决电池焦虑的方案都可以被广泛使用,这可能宣告共享充电宝模式的终结。

这些都是共享充电宝企业无法控制的外部因素或变化。

共享充电宝确实是满足应急需求的刚需,但是以后应急场景会越来越少吗?

前瞻产业研究院数据显示,商场和餐饮场景渗透率最高,分别达到61%和55%,其次是机场和火车站、KTV、电影院和景区等。

比如高铁、机车上的充电插座越来越密集,出门不带充电线的人应该很少了。比如无线充电技术应用于大部分手机机型后,餐厅、KTV、酒吧是否会在大部分桌子或包房放置无线充电设备?

有人会说,在现在的模式下,流量大的商家可以赚取入场费和后续佣金,何乐而不为呢?更何况消费者在选择餐厅、KTV、酒吧时考虑的因素中,环境、口味、熟悉度更重要,能不能收费肯定是垫底的。

无论从商业利益还是消费者偏好的角度,这个逻辑都是正确的。但是很多时候,餐厅的区别不是味道,而是川菜和徽菜的区别。在这一点上,小的服务细节可能是帮助消费者决策的动力。

更重要的是,它是一个内部体积。一旦商家开始提供无线充电服务,整个商场或美食街都会效仿。因为根据行为经济学的预期理论,在大多数可以计算的情况下,人们估计“失去的东西”的价值是“得到同样的东西”的两倍,对消费者损失的厌恶会使一些商家放弃目前赚取更多佣金的合作模式。

应急场景的减少会动摇共享充电宝商业模式的基础。

二是营收结构单一。

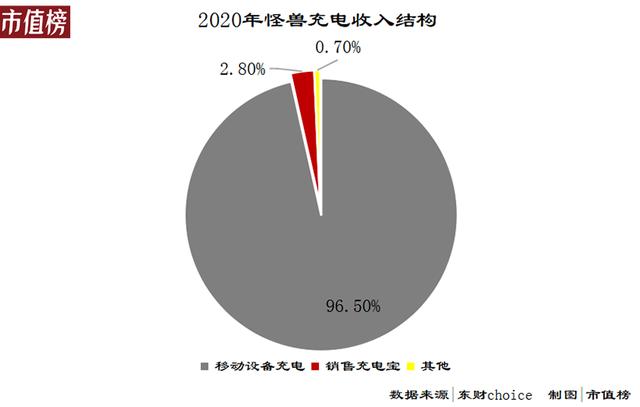

招股书显示,怪兽充电的核心收入来自移动设备充电业务,2020年占比96.5%,收入结构单一,抗风险能力较弱。一旦主体倾覆,连一艘救生艇都没有。

剩下的3.5%的营收包括了柜机直销和广告业务的营收,广告是一直被诟病的一点。

据媒体报道,共享充电宝的广告页面以“赠送特权福利”、“抽奖”等方式诱导用户在线购买虚拟会员或提交个人隐私信息,但这些虚拟会员根本无法使用,提交个人隐私信息的用户会频繁受到产品推广、保险代理等电话短信的骚扰。

除了广告业务,Monster开始基于现有用户和网点跨界经营白酒品牌,培育新的消费场景。不管充电宝业务能否给白酒带来优势,跨界都是新业务。

参考资料:

“在当前时间点,如何看待共享充电宝行业的资本逻辑?安信证券;

“38岁想拿下共享充电宝第一单IPO”,投资界;

共享充电宝的近忧和远忧,新零售商业评论;

《2021年上半年中国共享充电宝行业市场格局洞察报告》,投宝研究院;

“用净利润收费的怪物,能够通过‘卖酒’来讲述一个新的科技消费故事吗?”国家商报;

《怪兽收费“蒙眼”:投诉恶意扣费累计上千例弹窗推送虚假彩票广告套取用户隐私信息》,中国网财经;

此内容为作者独立观点,不代表虎嗅立场。未经许可请勿转载,请联系hezuo@huxiu.com获得授权。

正在改变和想要改变世界的人都在嗅这个应用。