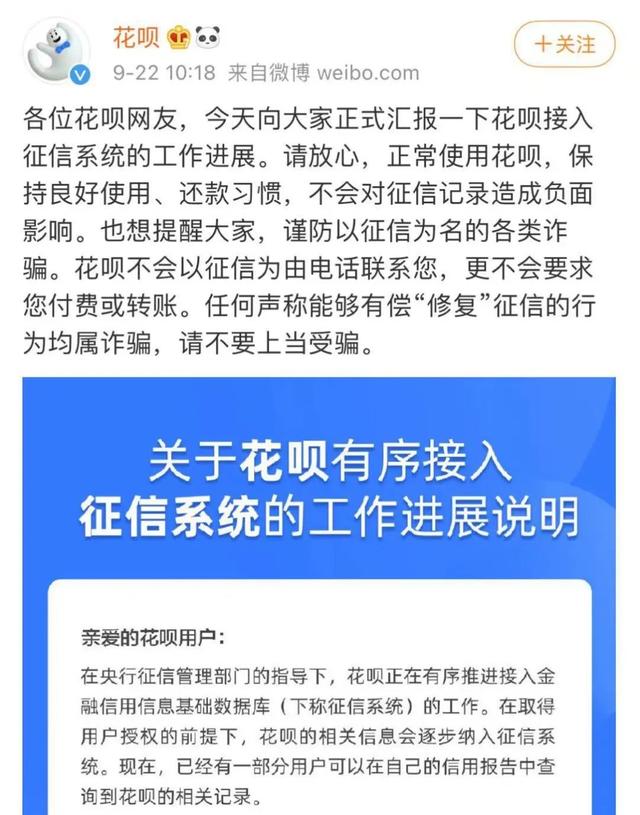

柏华接入央行征信系统,表面上看是普通的金融活动吧?但背后隐藏的是阿里帝国版图的变化,尤其是芝麻信用。

有几个问题:花呗2015年上线。为什么现在才接入央行的征信?他不怕我们不还钱吗?

核心秘密是什么?

因为阿里有芝麻信用,也就是他们通过大数据自己搭建的征信系统。这是阿里花了大价钱做的业务地图,因为征信是所有金融活动的最低支撑,各种高息贷款都依赖这个征信系统。除此之外,阿里还可以向其他金融机构、银行或小额贷款公司开放芝麻信用。

以前芝麻信用做这个的时候,我也有疑问。直到蚂蚁金服高利贷被曝光,我才恍然大悟,因为有些事是黑幕。你每年收别人30%的利息,别人违约。可以去央行投诉吗?小偷不就是这么叫小偷的吗?

阿里必须依靠大量的数据来构建征信体系。由于央行是一个国家机构,这方面并不缺乏。还有司法机构、金融机构、社保、交通等众多机构提供信息。

但阿里只是一家公司。我该怎么办?

手机大数据通过互联网。

几年前,支付宝努力帮助地方政府建设政务。说实话,确实方便了我们的生活,但是这些数据,以及通过阿里的平台购物、娱乐、打车的数据,都存在他们的数据库里。在这些数据面前我们都是透明人。但是阿里有没有利用好这些数据,有没有保护好我们的隐私,我们都很清楚,就不多说了。

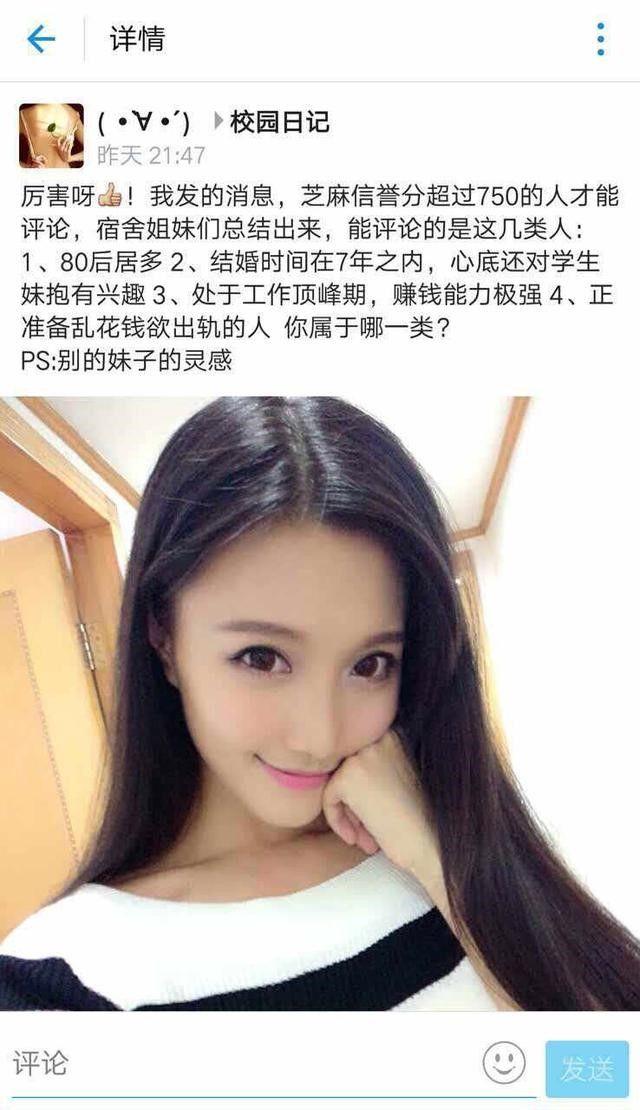

支付宝有没有做过糗事?推出了一个叫校园日记的功能,就是大学生的小姐姐们发自己的朋友圈,里面有漂亮的照片,但是要想互动,就得有750分以上的芝麻信用,然后被骂为付费。

其实互联网公司做征信需要慎重。

征信的意义太大了,相当于经济领域的“法庭”。我说你可以,我说不行可以判死刑,所以不能借钱。

有一部电影《大空头》,相信很多人都看过。是关于2008年美国的金融危机。标准普尔惠誉等信用评级机构在这部电影中扮演了至关重要的角色。美国的次贷已经是很垃圾的产品了,但是这些机构还是给了很高的评级,引导市场继续炒作泡沫。结果泡沫破裂,整个世界都受到影响。还有上世纪拉美经济危机,信用评级机构都是恶行。

芝麻信用不是不能做。有些企业是国家授权做征信的,但是最好不要铺开一个企业的范围。阿里帝国的版图太大了,全国十几亿人的数据都在他手里。谁能保证信息安全?利用数据垄断,做边缘业务,攻击竞争对手等等,都是不可预测的。

所以,当阿里的花呗接入央行征信,我觉得肯定是好事。征信在未来空的重要性和利用程度远远超出我们的想象。数据在央行手里,或者至少央行的信用是权威,这是对我们老百姓的极大保护。