不管未来会经历怎样的变化,相信2020年对每个人来说都是最特别的一年。

家庭、股市崩盘、离线关机...疫情激荡全球,人类已经成为命运共同体,广告业也发生了巨大的变化。这种普遍的趋势也反映在许多国内互联网平台的财报数字中。

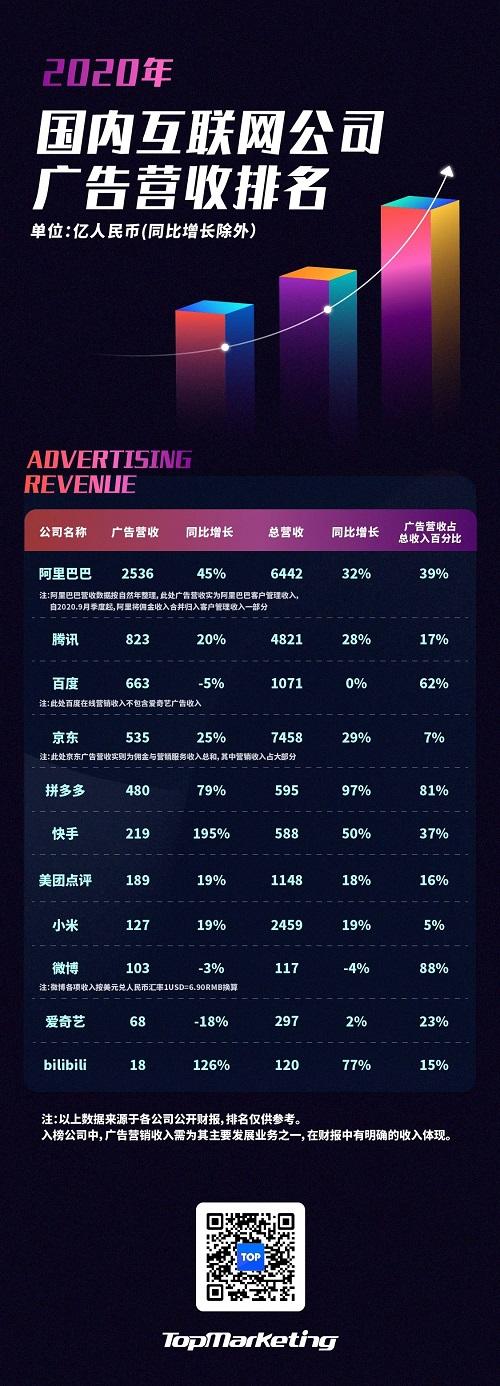

根据QuestMobile发布的cmnet 2020年度报告,2020年中国互联网广告市场规模将为5292.1亿元,比上年增长5.4%。在5000多亿的市场中,我们也看到了一些趋势:

以下是2020年国内互联网公司广告收入排行榜的具体情况:

阿里巴巴

手淘改版,双11前拉伸。

广告收入增速回升。

2020自然年,阿里巴巴总营收6442亿元,同比增长32%,其中广告收入(即客户管理收入)达2536亿元,同比增长45%,年活跃消费者达7.79亿。根据财报中的解释,主要原因是来自推荐信息流等新变现模式收入的强劲增长、搜索变现平均每次点击单价的提高以及天猫上实物商品GMV的推广。

回顾2020年,淘宝天猫其实做了很多创新,充分挖掘新的增长点。

首先是洗手大修。去年底,淘宝APP首页引入“订阅”和“购物”功能,进一步推动电商内容和视频的趋势,加强用户与品牌商家和KOL的互动,增加用户体验。以前用户访问淘宝通常目的性强,种草属性弱,而现在首页的内容推荐流不仅可以让淘宝了解到用户的短期购买需求,还可以找出更多的偏好信息,赋予“转型端”的淘宝更多的种草功能。财报显示,在截至12月的季度中,淘宝首页推荐带来的页面访问量同比强劲增长超过90%,淘宝改版的效果已经初见成效,这也将是其未来广告收入增长的突破口。

二是淘宝直播。作为全国直播元年,淘宝直播在2020年也发挥了重要作用。从KOL直播到商家自播,淘宝直播已经成为“神器”,未来也将成为商家的“标配”。过去一年,淘宝直播带来的GMV已经超过4000亿元。

第三,双11战线拉长。去年双11和过去最大的不同就是战线的延长。原来的单日爆发在去年首次延长到11.1 -11.11天,也为品牌商家带来了更多的机会,进一步拉动内需提升销量。去年双11产生的GMV达到4982亿元,超过470个品牌销售额过亿元。

四是推出淘宝特别版。去年3月,淘宝特别版正式上线,针对追求性价比的消费群体,主打“工厂直供、品牌直供、产地直供”的卖点,对标拼多多。去年9月,淘宝特供版和阿里的采购批发平台1688全面开放,推动传统制造业改革。淘宝特别版截至去年底,淘宝特别版的年活跃消费者已经过亿,月活用户也过亿。

五是天猫国际线上品牌和商家介绍。去年,天猫宣布计划在未来一年引入1000个新的国际品牌。针对美妆领域,天猫国际也在去年4月启动了进口美妆产品“创新”计划,预计未来一年将引入800个美妆品牌。财报显示,天猫国际线上品牌和商家数量在过去一年增长了60%。

腾讯

视频号首次“亮相”财报

微信仍然是社交广告增长的主力。

腾讯过去一年总营收4821亿元,同比增长28%。广告收入达823亿元,同比增长20%。其中,平台整合和算法升级、教育、在线服务、电商平台等广告主需求增长成为主要引擎。

社交及其他广告收入增长29%至680亿元,主要受微信广告库存增加及移动广告联盟视频广告收入增加推动。媒体广告收入下降8%至143亿元,主要是由于宏观环境挑战以及内容制作和播放的延迟。

从用户量来看,微信和WeChat的月活加起来已经达到12.15亿,过去一年新增用户6000万。

另外值得注意的是,财报中首次提到了视频号。腾讯在财报中表示,视频号让企业和品牌扩大受众,促进交易,尤其是通过小程序。视频直播早在去年10月就开始了内测,短期内已经成为各企业的新试点。对于品牌商家来说,视频号可以在微信私域生态的基础上带来更多的公域流量,利用视频号和小程序的结合来推动创新和转型。不久前,视频号与微信官方账号的深度连接,也整合连接了微信生态中的各个流量枢纽。随着视频号功能的逐步完善,品牌商家未来将被赋予更多的成长机会。

此外,2020年腾讯广告的整合调整也促进了广告业务的发展。去年7月,腾讯的广告在投放端进行了整合,方便广告主一站式投放。此外,腾讯广告在组织架构上也进行了调整,分为一个专注于商品交易的行业、两个专注于线上服务的行业和三个负责线上线下垂直行业的行业,并基于行业内的共同逻辑提供相应的解决方案。

百度(全球最大的中文搜索引擎)

广告业务继续萎缩,托管页面将成为主角。

百度去年总营收1071亿元,与去年基本持平。百度核心业务收入787亿元,同比下降1%,其中网络营销收入663亿元,同比下降5%,非网络营销收入达124亿元,同比增长28%,云业务是主要驱动力。

即使广告收入一直在缩水,百度的核心广告业务仍占总收入的一半以上。截至去年年底,百度APP月活跃用户达到5.4亿,小程序月活跃达到4.1亿。财报显示,百度广告收入下降主要是受疫情影响,网络营销需求减少,金融、旅游、医疗、教育等行业均削减预算。此外,百度还在财报中披露,2020年其广告主数量减少2.3万(至2020年50.5万),每客户平均预算从2019年的132个下降至700元和300元的131个。客源减少主要是因为疫情导致的出行限制,个别企业倒闭,经济不景气。

值得注意的是,来自百度托管页面的收入已经占到核心广告收入的1/3,使用托管页面的客户已经超过30万。百度托管页面平台极目宇是品牌商家的完整解决方案,将自动建站、创意生成、投放、数据获取、线索追踪、管理、转化等所有流程串联起来,形成商业闭环。今年3月,百度宣布预计在9月30日前实施全行业托管,这可能会在短期内刺激百度广告收入的增长。

但从搜索时代到AI时代,百度技术转型初见成效,以AI为核心的业务开始实现,未来将成为除广告之外的另一支柱。

JD.COM

继续推出高端品牌

以数据技术为主的品牌

2020年,JD.COM全年收入7458亿元,同比增长29%。广告和物流服务是增长主力,同比增长42%,其中广告收入约535亿元,同比增长25%。

在过去的一年里,JD.COM每年的活跃消费者数量增长了30%,达到4.7亿。GMV同比增长25%至26125亿元,用户平均购买力依然亮眼。

此外,JD.COM在财报中表示,过去一年有一批海外高端品牌落户JD.COM,包括爱马仕集团旗下的约翰罗布、普拉达旗下的丘奇、维维安·韦斯特伍德等奢侈品牌。此外,值得注意的是,JD.COM还在自营的基础上与普拉达和缪缪进行了更紧密的合作,即线下门店的库存也与JD.COM的平台系统对接,消费者可以在品牌JD.COM的旗舰店下单,提升购物体验。不过奢侈品电商方面,之前有天猫奢侈品馆,之后有Farfetch、寺库这样的电商。JD.COM尚未形成规模化认知,奢侈品更注重品牌调性,JD.COM在奢侈品形象建设和购物体验上仍需提升。

在营销方面,过去一年数据和技术是它的门面。基于线上线下行业全渠道数据及其技术产品实力,JD.COM于去年发布了JD目标增长模型,以目标人群和提升忠诚度为目标,实现用户的精细化运营和增长。同时,JD.COM还正式发布了线下渠道营销品牌京苹果,打通线上线下,实现更精准的户外营销。

品多多

广告收入增长强劲。

多买粮食,成为新的增长引擎。

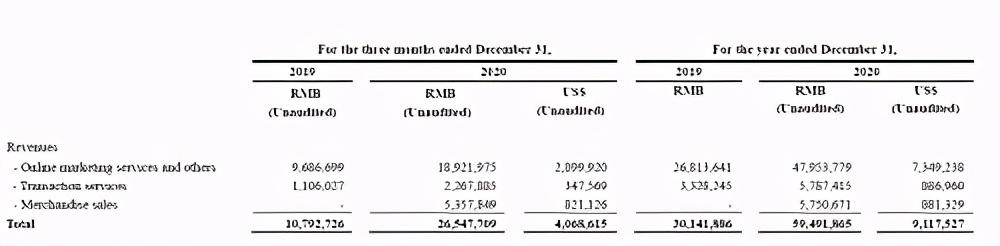

2020年,拼多多总营收达595亿元,同比增长97%,其中网络营销服务收入仍是主力,达480亿元,同比增长79%。

摘自拼多多2020年第四季度及全年财报

此外,财报显示,拼多多2020年活跃买家数已达7.88亿,同比增长35%,超越阿里,成为中国第一。全年GMV达到16676亿元,同比增长66%,远超国内基础市场。

另外值得注意的一点是拼多多的个体户收入。去年第三季度末,拼多多推出社区团购服务“买多多蔬菜”,成为拼多多自营业务的主要营收力量,去年总营收57.5亿元。这也极大地推动了拼多多第四季度的营收增长。财报显示,2020年第四季度拼多多营业收入达265亿元,同比增长146%。目前广告收入占拼多多总收入的90%左右。自营业务的快速增长可以让拼多多的收入更加多元化,增加抗压能力,未来或许可以和广告业务分一杯羹。

葵

广告收入四年增长了近55倍。

Q4广告收入已经超过直播收入。

这是Aauto快自上市以来发布的首份财报。2020年,a auto faster总收入将达到588亿元,同比增长50%。Aauto Quicker的收入主要来自直播业务、网络营销和包括电子商务、网络游戏和增值服务在内的其他服务。其中,直播收入占Aauto faster总收入的一半以上,达到332亿元,同比增长5.6%;在线营销业务增长195%至219亿元,成为快的汽车最大的增长引擎。其他服务增长超过13.3倍至2.6亿元,其中电子商务为主要增长业务,去年平台商品交易总额达3812亿元。

截取自Aauto Quicker的2020年财报

据艾媒咨询预测,2017-2020年四年间,短视频市场规模将从2017年的56亿元增长到2020年的1408亿元。短视频的兴起也将使汽车广告业务快速增长。2020年,Aauto faster月平均用户将达到4.8亿,较2019年增长1.5亿。

根据Aauto Quicker发布的招股书披露的数据,四年间,Aauto Quicker的广告收入增长了近55倍。第四季度,Aauto Quicker的广告收入已经超过直播收入,成为其最大的收入来源。日活用户平均线上营销收入从2019年的42.3元增长到2020年的82.6元,增长了95.3%,体现了Aauto更快的广告变现能力。

来源:Aauto快的招股书和2020年财报。

从TopMarketing整理

短视频整体市场增长是前提。此外,在过去的一年中,Aauto更快的数据和技术能力建设带来的服务和效果提升,进一步推动了业务的增长。去年,Aauto Quicker的品牌进行了升级,其广告平台的磁力引擎也进行了升级。在打造公私域流量闭环营销的思路下,Aauto Quicker在创意、投放、数据管理、视频流量联盟、人才变现、IP资源等方面已经初具规模。总的来说,营销服务基础设施的完善更快成为了汽车广告业务的增长入口。

此外,业务规模的扩大也导致去年a auto faster的销售和营销费用大幅增长,从2019年的99亿元增长到2020年的266亿元,增幅达170%。品牌推广和Aauto快行版的推广成为主要支出。结果去年,a auto faster的营业亏损达到了103亿元,营业利润率变成了-17.6%。

美团点评

线下门店线上化趋势下

外卖广告收入增长强劲。

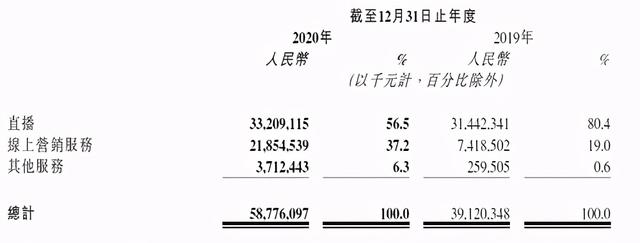

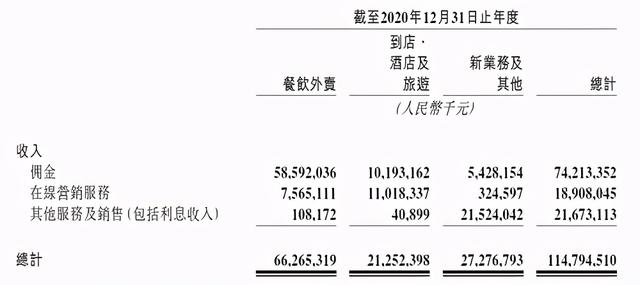

2020年,美团总营收1148亿元,同比增长18%。从业务来看,餐饮外卖业务同比增长21%至663亿元,主要得益于用户和会员数量的扩大带来的订单增长以及营销收入的大幅增长。受疫情影响,商店、酒店、旅游收入同比下降5%,为213亿元;新业务及其他收入同比增长34%至273亿元,主要受美团优选、美团闪购、美团购物等零售业务的扩张、B2B餐饮供应链服务以及自行车共享的增长带动。但新业务的拓展也使得这部分业务的营业亏损继续扩大,从2019年的67亿元扩大到109亿元,营业利润率同比下降约7%。

摘自美团2020年Q4及全年财报

去年美团的交易用户数超过5亿,同比增长13%,活跃商家数达到680万,同比增长10%。

在线营销服务方面,总收入189亿元,同比增长19%,增速慢于往年。零售商的线上化和数字化趋势成为美团广告业务增长的主要驱动力。虽然受疫情影响,但门店、酒店、旅游的客户仍是美团最大的广告主群体,同比增长5%至110亿元,其中门店服务的商户数量是主要驱动力,这也反映了疫情影响下门店商户拥抱线上的趋势。美团在财报中表示,第四季度医美、医疗、宠物、密室逃脱等品类增长势头较高,其中中医美妆品类销售额同比增长超70%。外卖餐厅广告收入增长48%至76亿元,主要得益于活跃商户数量和平均营销支出的增长,商户获取流量的意愿持续上升。

小米

海外市场出货量增长迅速。

广告业务规模进一步扩大。

去年小米总营收达2459亿元,同比增长19%。调整后净利润130亿元,同比增长13%。其中,智能手机收入达1522亿元,同比增长25%;物联网及消费品同比增长8.6%,至674亿元;互联网服务从2019年的198亿元增长19.7%至238亿元;其他收入25亿元,主要是物联网产品安装服务的增长。

摘自小米2020年第四季度及年度财报

小米的广告业务属于互联网服务,同比增长19%至127亿元。第四季度广告收入同比增长23%至37亿元,再创新高。

海外MIUI用户的增加可能是主要驱动力。财报显示,2020年,全球MIUI月活用户将达到3.9亿,同比增长28%,其中大部分来自海外,中国MIUI用户占比不足三分之一。小米在财报中表示,海外市场收入已经占到总收入的近一半。科纳仕公司数据显示,小米智能手机在中欧、西欧等地区的出货量市场份额保持前三,在法、意、德、拉美、非洲等市场增长迅速。

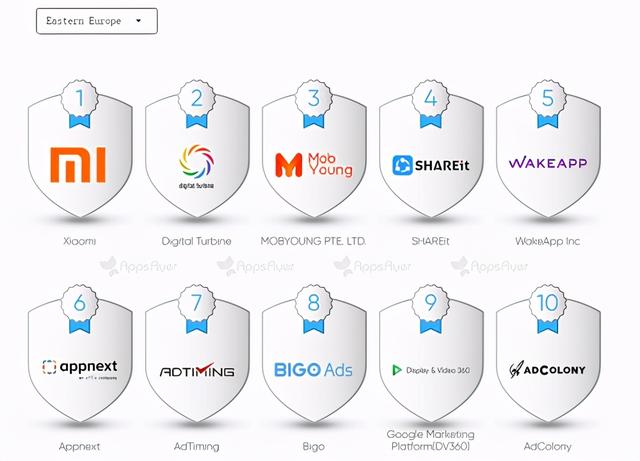

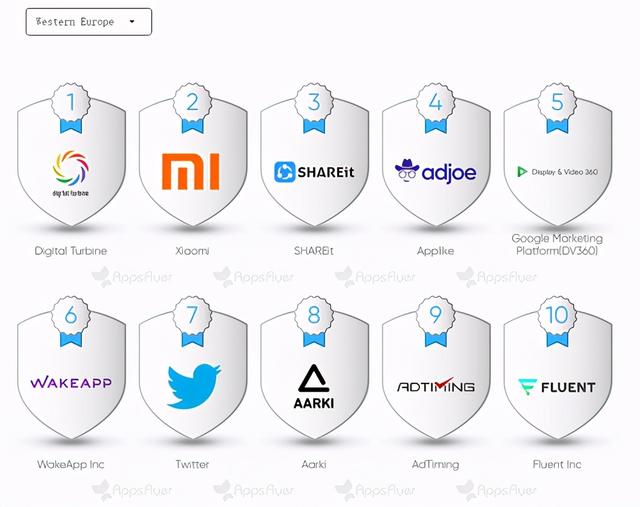

海外市场手机出货量的增长也带来了广告业务规模的扩大。根据AppsFlyer最近发布的广告平台综合表现报告,小米在东欧(各地区增长最快、最具潜力的新兴媒体渠道)的增长指数去年一直排名第一;此外,2020年下半年,小米闯入西欧、中东、拉美增长指数榜前五。此外,与第三方广告平台不同,小米的数据标签体系从硬件设施到网络服务再到线下零售都相对完善,不会受到隐私政策的限制,未来增长潜力依然看好。

2020年下半年,小米在东欧、西欧、中东、拉美的成长榜排名

及图片来源:AppsFlyer

微博

品牌增长在反弹,效果能力有待加强。

2020年,微博总收入将为117亿元人民币(16.9亿美元),同比下降4%。其中,广告和营销收入为103亿元人民币(14.9亿美元),同比下降3%;增值服务收入14亿元人民币(2亿美元),同比下降14%。年营业利润率30%。

到2020年12月,微博月活用户达到5.2亿,全年净增500万,其中移动用户占比94%。

广告是微博的主要变现手段,其收入占总收入的近90%。但2020年上半年受疫情影响,营销需求下降导致微博广告收入下降,但随着疫情缓解,2020年下半年这一趋势明显回升。2020年第四季度,微博中的广告和营销业务同比增长12%,至4.5亿美元(约合31亿元人民币),其中来自大客户的广告收入增长18%。一方面得益于商业升温,拥抱线上的趋势;另一方面,许多主要客户的预算从电视和长视频转向社交和短视频平台。微博中的明星、KOL资源、娱乐内容IP加上天然的话题发酵基因,可以很好的满足品牌需求。

来自中小企业客户的广告收入同比下降5%,主要原因是效果广告领域市场竞争激烈。但第四季度已进一步收窄,产品技术能力的升级和游戏、教育行业的持续增长为其注入了动力。去年微博凡思通升级到3.0版本,推出oCPX智能竞价系统,通过深度学习调整最优竞价,控制投放成本。早在去年一季度,游戏和教育行业已经有超过60%的广告实现了智能投放。此外,品牌还可以利用聚宝盆功能,代KOL或明星账号投广告博文,进行更精准的人群定向投放。

总之,微博作为一个专注于品牌营销的社交媒体,在效果广告的开发上还需要大量的努力,其数据技术能力、产品服务能力以及针对垂直行业的解决方案都有待提高。

爱奇艺

会员增长喜人,广告收入持续下滑。

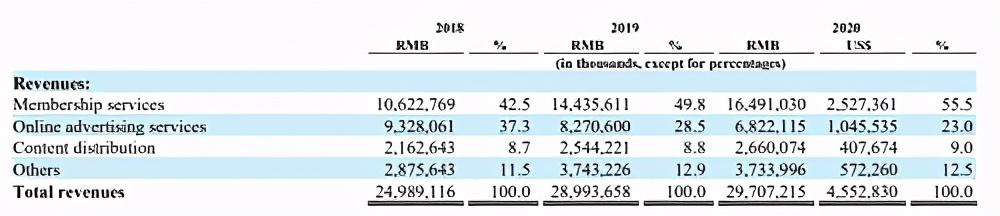

2020年爱奇艺总收入达297亿,同比增长2%。其中会员订阅收入同比增长14%至165亿元,主场隔离和独播内容的影响力在一定程度上促进了会员的增长。另一方面,广告收入同比下降18%,至68亿元。此外,内容分发收入27亿元,同比增长5%。营业亏损从2019年的93亿元进一步收窄至去年的60亿元。从过去三年各项业务的营收表现可以看出,爱奇艺的广告收入一直在萎缩,而会员和内容分发收入的占比一直在提升。

截取自爱齐一2020年Q4及全年财报

财报显示,疫情影响下内容排期的不确定性,经济下行品牌广告预算收紧,竞争激烈,都导致爱奇艺广告收入下滑。爱奇艺表示,随着疫情放缓,其广告收入在第二季度后出现反弹,每个品牌的平均预算比去年增加了11.3%,达到660万元。

成员收入的增长主要得益于成员数量的增长,其中其优质的独播内容如薄雾剧场系列成为排名第一的圈粉利器。在优质内容的带动下,内容分发的收入也相应增加。

哔哩哔哩

付费用户翻了一番,广告业务保持加速增长。

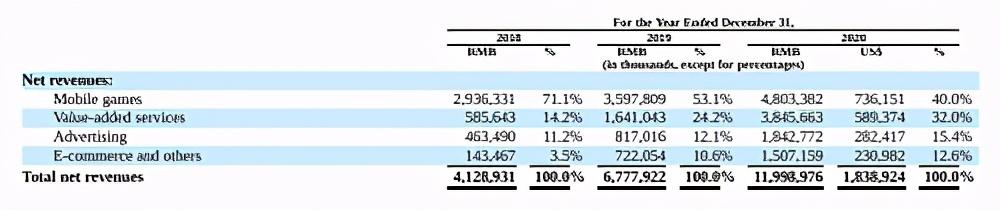

2020年,哔哩哔哩的年收入将达到120亿元,同比增长77%。其手游收入同比增长33.5%至48亿元;基于会员和直播的增值服务同比增长134.4%至38亿元;广告业务同比增长125.6%至18亿元;电子商务及其他业务同比增长109%至15亿元。

摘自哔哩哔哩2020年第四季度和年度财务报告

财报显示,2020年,哔哩哔哩月均工作将达到1.9亿,第四季度月均工作已经超过2亿。过去一年,哔哩哔哩月平均付费用户数为1480万,付费用户占比从2018年的4%提升至8%。

摘自哔哩哔哩2020年第四季度和年度财务报告

增值服务和广告服务是哔哩哔哩增长最快的两个部门。从增值服务业务来看,动漫、纪录片、综艺、影视剧系列等多元化优质内容投入初见成效,吸引了更多用户付费。财报数据显示,增值服务类平均月付费用户数同比增长117%至1300万,每个付费用户的平均月付费金额也从2019年的22.7元增长至24.6元。其中,在会员服务方面,哔哩哔哩付费会员数量同比增长110%,达到1240万,每个会员的月付费金额也从2019年的10.2元增长到11.3元。直播服务中,月付费用户从2019年的60万增长到110万,每个付费用户的平均月消费金额从2019年的89元增长到2020年的105元。

在广告服务方面,2020年可谓是b站的“亮点之年”,从“红人热梗”的传播到品牌自传播,在哔哩哔哩的品牌影响力和认知度的提升,用户数量的扩大,吸引了更多广告主的投入。从第一季度到第四季度,哔哩哔哩的广告收入一直在快速增长,这与哔哩哔哩商业化体系的建立有关。去年,哔哩哔哩推出了UP主营业务合作平台花火、官网线上营销、企业、内测创意制作交流平台,并推出了新品计划和品牌100强产品榜单。随着快速增长,哔哩哔哩的商业化才刚刚开始。数据技术能力、服务能力、生态圈还有待提升,未来还会有更多的成长空。