图片:视觉中国

一周前,拼多多创始人黄征坐不住了,突然出现在媒体沟通会上,与平台上越来越负面的舆论进行“坦诚沟通”。拼多多从零到IPO只用了34个月,在电商市场取得突破的同时,也抢了很多人的奶酪,包括曾经炙手可热的导购电商。

根据极光大数据对导购电商app行业的研究报告,2016-2017年,导购电商app的行业渗透率和用户规模都处于动态下降中。行业渗透率从最初的7%下降到5.6%。具体以导购平台“什么值得买”为例。目前其流量在Alexa排名10000+位,但2015年排名全球前300位。同时,根据一帆千贯的数据,其APP月活在2018年3月为155万,同期少了近200万。当然,导购电商已经成为一条尾巴上的蛇,不仅仅是因为拼多多。

不知不觉,导购电商也凉了

当然太热了。先后以电商平台起家的导购电商,在经历了返利打折、比价、内容导购等发展阶段后,在2016年迎来了集中爆发。艾媒咨询的数据显示,2016年是中国电商导购市场高速增长期,增长率为68.3%。然而好景不长。如前面数据所示,导购电商在最高点开始连续下跌。那么,电商导购是如何为自己唱一首《爽》的呢?潇湘金融认为有这几点:

1。越来越多的人在吃蛋糕

电商导购的主要工作是三部分,一是选择合作商家,二是吸引用户到自己的平台,最后是吸引用户在自己的平台下单。从平台的功能可以看出,相对于其他电商平台,导购电商在技术和运营方面的准入门槛非常低。

这是一个有利可图的行业。根据艾媒咨询发布的《2017-2018年中国移动电商行业研究报告》可以看出,从2013年到2016年,中国移动购物的市场规模和交易额一直处于高速增长期。此时,互联网的流量红利还没有结束,导购平台连接商家和用户显得尤为重要,凸显了导购电商的商业价值。

进入门槛低,有利可图,所以毫无疑问吸引了很多进入者进入市场抢蛋糕。据极光大数据统计,2016年之前涌现的主流导购平台已达20家。

玩家数量在增加,但两者差别不大。到目前为止,电商导购的类型以返利和比价为主。比如一淘、返利网都是返利类型,慢买、比买网、盒子比价网都是比价类型。小差意味着只能拼命打,吸用户流量。一旦没有持续的流量导入,很快就会在混战中牺牲。

与此同时,更糟糕的是,其他一些电商平台也开始进入导购行列。导购直接内置功能,跳过导购电商平台直接引流。比如淘宝就开了淘宝达人和直播购物。JD.COM还上线了JD.COM达人和JD.COM,平台不断拓展媒体属性,充分挖掘自身流量。无疑,这进一步缩小了导购电商的市场蛋糕。

2。没坐社交强的船

随着流量盛宴的结束,电商流量几乎都集中在淘宝、JD.COM等大平台,而破局的利器就是用社交来突破流量圈地运动。

一方面,社交可以以相对低廉的价格,甚至是零成本,为导购电商带来流量。UCAR中国集团的CMO费阳甚至在他的《流量池》一书中将社交流量描述为移动互联网上最重要的免费流量。另一方面,这样可以获得更高的转化率。因为人际关系之间的信任加权,会让说服力更强,更容易相信,人际关系的说服力体现在在电商中产生更高的转化率。

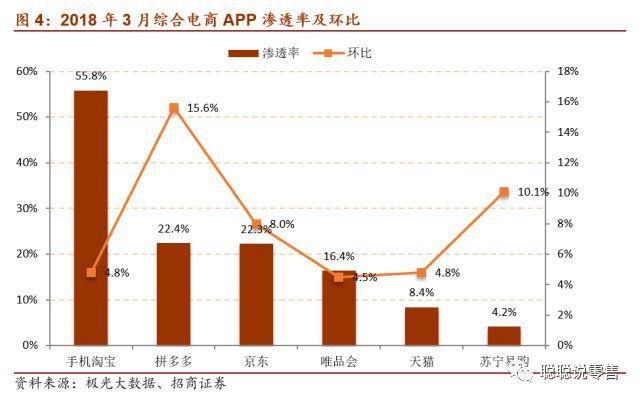

比如以拼多多为代表的社交团购模式,既利用了社交关系的网络传播范式,又降低了获客成本。它还利用关系营销的强大说服功能来增加营业额。拼多多电商月活排名第三,GMV今年1月已经突破400亿,甚至今年3月拼多多渗透率超过京东。COM以22.4%的排名第二,一系列的优异成绩也证明了社交为电商赋能。

不仅仅是拼多多意识到了社交的重要性。淘宝上线淘宝特别版APP,JD.COM购物计划上线,唯品会宣布向社交电商转型等行业领袖的动作,也说明社交是电商平台的大势所趋。

显然,电商导购平台并没有意识到这一点。在社会化的过程中,导购电商并没有跟上,仍然停留在以前的模式,专注于返利和比价的功能竞争。其中有一小部分开始瞄准细分市场,比如2014年创立的礼物论。其中有一些看到了线下的潜力,比如返利网开始和线下商家合作。然而,巨大的市场中没有人看到社交关系的潜力,难怪海浪在沙滩上拍打着他们。

3。商业模式有缺陷

商业模式的Bug在于两个依赖,一个是依赖商家,一个是依赖外部流量。首先,很大程度上依赖于商家。电商导购主要是搭建连接商家和用户的桥梁,从而获得佣金,实现盈利。那么对于导购电商来说,业务的重要性不言而喻。

导购平台“什么值得买”发布的数据显示,2014年,淘宝、天猫、JD.COM、亚马逊等平台占公司应收账款的90.56%。其中,亚马逊电商和服务公司占“什么值得买”收入的54.96%。

同时,商家的一举一动都会对导购电商产生重要影响。比如美丽说和蘑菇街,曾经靠背靠淘宝这棵大树赚得盆满钵满。公开数据显示,2012年淘宝在美丽说、蘑菇街等导购电商的份额超过6亿元。然而一年后,淘宝对导购网站采取了封杀政策,美丽说蘑菇街的产品无法接入淘宝。结果被迫放弃导购电商,转型自建电商平台。

二是过于依赖外部流量,这也是上述“强社交无船可上”的延续。没有社交关系链的维护,用户粘性低,无法形成平台,就意味着要从外部抢流量。且不说现在线上流量越来越贵,就算几年前投放,投放引流广告的资金也不在少数。根据腾讯科技的报道,美李硕前期每月推广费用在几百万左右,但推广高峰期甚至达到了每月近千万,收支远未平衡。高昂的推广费用直接将梅李硕拖入了亏损状态。

电商导购如何走出阴影重新走出来

虽然导购电商的日子不怎么好过,但是机会面前人人平等,以后你我都是孩子。所以趁着机会潮,导购电商也可以加紧跳上这辆巴士,走出阴影。

1。关系营销成为关键的刀刃

艾媒咨询的数据显示,近年来,中国网民了解电商导购平台的渠道主要集中在网络媒体和人际传播上,这也从侧面反映了社会关系对电商导购平台的重要性。具体的重要性在上一篇文章里已经强调过了,这里就不多加赘述了。

对于电商导购平台,可以利用拼多多的分享砍价、攒群做裂变营销,也可以通过微信小程序收割流量。小程序技术的成熟和微信背后强大的社交关系,可以为电商导购平台的关系营销增添更多力量。JD.COM运营中心高级总监严丰在接受采访时表示,618期间,其小程序的分享率为40%,有时甚至高达80%,效果高于H5传播。我们再来看一个数据。到今年4月底,“送礼就送”小程序已经拥有超过100万的大众用户和超过5000的高端用户,次月留存率达到26%。

同时也可以利用微信强大的社交关系入驻三线以下城市。极光大数据报告显示,56.4%的电商app用户分布在这里。另外,还可以做社区,增强用户粘性。比如“好物”通过社区卖货,服务覆盖15000多个社区,老会员的月购买量保持在4-6次。

2。房地产的排水

线上流量盛宴结束,发展线下流量成为重要策略。结合真实行业,课程一方面可以开发原有的线下流量,突破流量获取的瓶颈。另一方面,也可以通过由此收集大数据,为导购电商本身的内容转化提供支撑。

虽然很多电商也在做线下,但是导购电商的优势在于能够和传统实体行业对接,而不是以一种新的方式。它可以通过其独特的桥梁作用,振兴许多传统的实体产业。一方面可以通过自己的平台导入传统实体行业的流量,另一方面可以在线上导入传统实体行业的流量。最重要的一点是,导购电商所做的只是围绕流量交换,不涉及库存、门店管理等其他方面,规避了风险。

事实上,一些导购平台已经率先从实体行业引水。以返利网为例,其开展了多元化的线下业务。比如,与联合中信银行推出联名信用卡,在指定线下商户刷卡,至少可以获得1%的返利。同时还与百货、连锁超市等线下商家合作,利用GPS定位为消费者推荐附近的合作商家。公开数据显示,2016年至2017年,返利网线下业务累计交易额已超过100亿元,占线上线下总交易额的三分之一。

3。价格战已经变成了内容战

当然,我们不得不承认价格是影响消费者的重要因素,但我们也需要认识到,在新的环境下,单靠价格是不可靠的。新环境是什么?平台数量增多,入局者越来越猛,消费者在五光十色的市场中显眼。随着消费的升级,人们对消费本身和产品有了更多的要求和期待。

所以对于导购电商来说,需要在价格企稳后开启一个赛道突破——内容战,这也是目前正在兴起的内容电商的体现。内容可以从两个方面准备,一是导购的差异化,二是加强导购的信任度。

首先是差异化导购,突出特色,立足市场。以礼物论为例,它通过抓住用户“礼物”的消费需求细分,以礼物策略为核心,围绕节目、礼物群体、商品价格、款式等维度做内容,从而打开市场。在推出的13个月内,该应用吸引了2000万用户,并于今年4月19日完成了1亿元人民币的C1轮融资。

还有一点就是加强信任。这也是为了打破其他电商平台自行推荐的“私心”,消除消费者的顾虑,进一步强化导购员的作用。用信任连接用户,可以留住消费者,增加粘性,解决前面提到的业务bug。比如利用大众点评的口碑评价和专业的第三方评价来做导购电商的内容。这既抓住了导购的初心,也抓住了用户的心。

电商导购从一路高歌猛进到突然崩溃。归根结底是一个是否满足市场需求的问题。我回不去了,但是能不能过得好一点,就看导购和电商能不能下决心抓住这些机会了。(本文第一钛媒体)

【钛媒体作者:文/黄新鹏来源/潇湘金融(微信ID:XiaoxiangFin):关注财经,尤其是Fintech、区块链等。《财富人生》等杂志撰稿人】

更多精彩内容,关注钛媒体微信号(ID: taimeiti),或下载钛媒体App[/s2/]