说了这么多期的“固定收益+”产品,相信大家对资产配置的重要性、配置“固定收益+”产品的必要性和紧迫性都有所了解,对市面上各种细分类型的“固定收益+”产品也比较熟悉。

其中大家感受比较深的是,随着金融新规的深入实施和低利率时代的到来,理财产品的收益可以说是明显降低了:

所以对于那些习惯买理财产品的小伙伴来说,迫切需要一款更有竞争力的产品。

所以,今天给大家介绍一款“绝对收益”的“理财plus”产品——博时乐臻丁凯混合(003331)。

我们来看看收益回撤图,感受一下:

我猜大家可以看到,以2019年10月14日蓝点为分界线,净值曲线的前半段和后半段的收益风险特征是完全不同的:就风险指标而言,前半段的净值波动和回撤明显较大,后半段的净值波动和回撤明显较小。

有趣的是:

上半年(2016/9/29~2019/10/14)累计收益21%,年化收益率约6.5%,期间最大回撤达到-7.10%。下半年(2019/10/14~2021/11/19)累计收益14.84%,年化收益率约6.78%,期间最大回撤仅为-0.73%。

尤其是过去一年,博时乐臻的累计收益为6.39%,同期最大回撤仅为-0.64%。Wind的数据显示,全市场只有8只“定增+”基金在过去一年的回报超过6%,最大回撤小于0.7%,其中博时乐臻榜上有名(过去一年为2020年7月31日至2021年10月1日)。

抛开市场对基金净值的影响,我相信大部分人会选择基金后半段两个时期的收益和回撤数据。在年化收益率差不多的情况下,波动小、回撤低的投资体验明显更好。

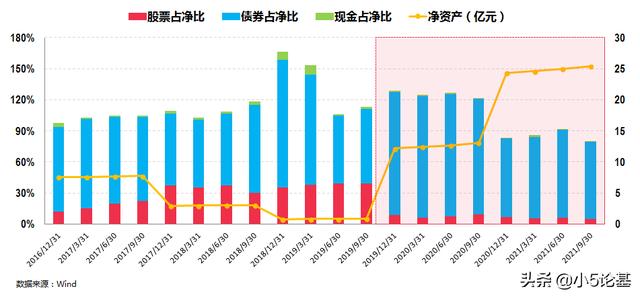

我们回过头来看看博时乐臻基金,这是一只开放式基金。2016年9月29日成立,2019年10月14日(蓝点)由基金经理王诜接手并独立管理至今。

这里有必要简单介绍一下目前管理该产品的基金经理王诜。

王诜,博士,2002年至今先后在友邦保险、申银万国证券、郭进证券工作。2013年加入博时基金,历任博时固定收益研究总监、固定收益总部研究组副总监、总监。2015年开始管理公募基金,11年证券从业经验,6年公募基金管理经验。

现任固定收益研究部总经理兼研究总监,博时乐臻丁凯混合、博时宏观回报等8只公募基金的基金经理。截至2021年9月30日,管理的基金总规模为115.19亿元。

从投资哲学的角度来看,王诜认为投资是一件大概率的事情,要在对资产和市场进行全面深入的研究和分析的情况下,根据投资品种的性价比、盈亏比、风险收益比等等进行投资。王诜的投资风格比较稳健,最大的标签就是注重各种风险的控制,追求绝对收益。

接下来,我们不妨以卜式乐珍为例,看看他是如何进行投资的。

博乐臻是一只偏债混合型基金。根据基金合同,其股票仓位占基金资产的0-40%,债券仓位占基金资产的比例不低于60%。

由于王诜接手管理后,更加注重“绝对收益”,所以在实际操作中,投资组合的股票仓位最高不到10%,平均不到7%。最新的2021年三季报显示,其股票仓位为4.77%。

对“固定收益+”产品有一定了解的小伙伴大多都知道,虽然股票中的部分仓位在“固定收益+”产品中占比很低,但由于其波动性较大,这些仓位往往“贡献”了大部分的波动(或回撤),所以除了控制仓位之外,也非常注重自己的投资。

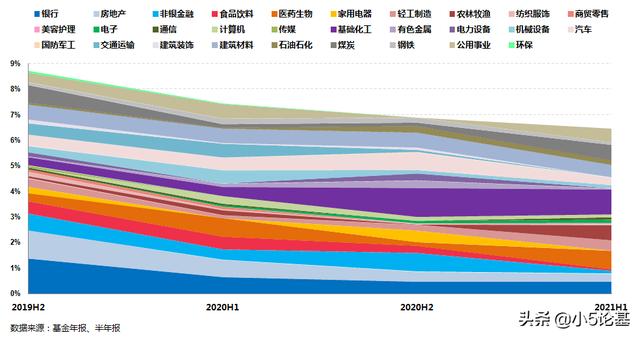

在这里,我们先来简单看一下乐真老板股票仓位的行业配置情况图:

从上图可以看出,王诜自上而下确定股票仓位后,部分股票仓位的行业配置较为分散,而整体行业配置较为均衡。

在此基础上,我们也可以看到,他既不是“派中派”式的均衡分散,也不是行业内的静态配置,而是动态配置行业,通过积极寻找高性价比、高盈亏比的机会,做出相应的调整。

以2020年底至2021年的中报为例,我们可以清楚地看到,他减仓了大金融、食品饮料,增仓了农林牧渔、煤炭、公用事业(主要是电力)等。,同时在化学工业中保持了很高的地位。这种更加主动的调整操作,无疑为投资组合在今年极度波动的市场中依然取得稳定的“绝对收益”,同时保持低波动、低回撤奠定了基础。

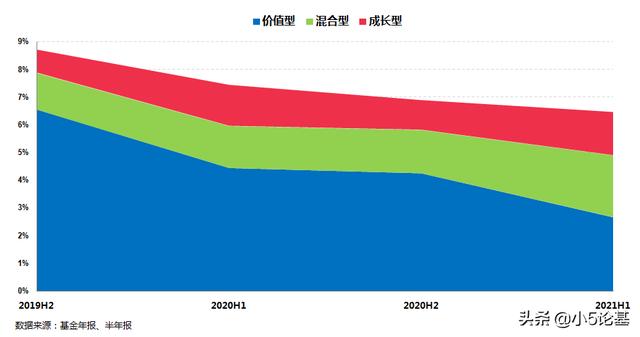

具体到个股,我们可以看到,股票板块中既有低估值行业股,也有高景气行业股。但由于产品定位是“绝对收益”,当低估值和高景气不能兼得时,投资组合更倾向于低估值。

这从股票部分的投资风格就可以看出来,整体会稍微偏向价值风格。

债券部分作为博时乐珍的基础部分,也起着重要的作用。

从仓位来看,我们可以看到,2019年底至2020年三季度,王诜继续维持“高杠杆”的债券配置,期间债券平均仓位超过116%,而2020年底至2021年三季度,债券杠杆率明显降低,期间债券平均仓位不到80%。

从更具体的证券配置来看,信用债是其投资的主要方向:

他也非常重视这部分投资的风险控制。

首先,在当前的宏观环境下,他并不是要求通过判断获得基于信用债投资的超额收益,所以他会严格控制组合的信用下沉强度,坚决不进行大规模的信用下沉。

其次,他会在信用债的投资上严格控制集中度,保持信用债投资品种和主题的分散性,这样即使遇到一些极端的情况,也不会对整个组合产生明显的影响。

第三,在债券部分,除了信用债,他还会通过分阶段配置金融债和可转债来增加投资组合的整体收益,但这两部分的比例并不高。

关于他是如何进行投资的,有很多细节,其中印象最深的是他在股票和债券的投资中对风险控制的重视。

换句话说,从之前的净值图中,我们已经可以看出他严格控制风险的投资方法的效果。在这里,我们不妨看看基于季度收益的影响:

上图是乐真老板的季度利润率图。

从图中我们可以看到,博时乐臻自王诜管理以来,总共8个季度取得了正的收益率。

难得的是,无论市场如何涨跌(尤其是今年以来市场持续震荡下跌),该基金仍能不受影响,继续取得正收益率(季度收益率波动不大)。我觉得这是一个以“绝对收益”为目标的“固定收益加”基金的基本要求。

最后,再解决两个问题。

一、基金经理对后市的判断及其相应对策,这主要来源于博时乐臻2021年三季报。

本基金经理对后市的判断如下:

“从基本面来看,随着出口动力的减弱和房地产淬火的影响,后续基本面面临内外需共振的下行压力,预计将持续到明年上半年。在基本面压力逐渐显现的同时,可以预见的是政策对冲的信号将在四季度到明年上半年逐渐显现。自第三季度以来,受7月份RRR意外降息的推动,7月份收益率下降了30%左右,而自8月份以来,债券市场整体呈现波动格局。在基本面的支撑下,收益率上行趋势被压制空,但考虑到RRR降息后市场已经提前充分反映了对基本面和流动性的预期,在当前位置下,我们判断收益率进一步大幅下行的可能性不大”

“我们认为目前的债券市场已经充分反映了基本面和货币政策的利好,但对于后续的政策对冲和边际信贷的逐步启动仍缺乏定价。从这个角度来看,我们认为未来一段时间债市收益率将继续在底部区间波动,随着年底到明年上半年宽信贷的逐步扩张,收益率将有一定的上行压力。”

相应的对策如下:

权益部分,“我们认为各类被机构重仓的高估值“毛”类仍面临估值回归过程,低估值、顺周期,以及高端制造、芯片、新能源汽车等。迎接第十四个五年计划将会有机会。但随着科技的高速增长和二三季度的低估值周期,目前市场整体不存在明显的结构性机会。我们会静静地等待市场给出一个性价比更好的结构性机会,预计会在第四季度中后期看到。”

债券部分,“债券方面,我们将在久期上更加灵活而不是大幅延长久期,在信用债配置上继续严控相关信用风险。我们将在市场波动中保持积极的态度,选择交易机会,努力增加我们对投资组合的贡献。”

以上判断我不做评论,但其对应的对策基本符合我之前对他的认知。同时,这部分不仅可以了解基金经理的后续投资思路和大方向,还可以指导我们的后续投资。

其次,讨论了开放式基金的一些投资选择。[/s2/]

施乐真是一年期开放式基金,开放期结束后会有一年的封闭运作期。

这种方式的好处是可以保持基金规模的相对稳定,同时也有利于提高基金组合久期的稳定性和投资策略的一致性,使基金管理人在择时、券种选择和久期策略空上有更大的主动权,可以谨慎渐进地配置更安全、收益更高的证券,争取投资收益的稳定性。

这种开放式基金也很适合一些管不住手的小伙伴,尤其是原本想买一年期理财的。其实博时乐臻这种开放式的产品本身是可以作为理财产品的替代品的。其“绝对收益”的定位,叠加基金经理对股票、债券的投资能力,以及对风险的严格控制,恰似一款理想的“理财plus”产品。