【综合消息】近日,a股“十年归零”话题引发舆论关注。2008年8月6日,上证综指收于2719.37点,2018年8月6日,收盘点位为2705.16点。有人嘲讽过吗?a股闲置十年。然而,a股真的如上证指数所反映的那样是“十年一梦”吗?答案显然是否定的。

图片:中国证券报

上证综指难以表征a股整体表现

中国证券报5日报道,指数不涨不跌是有原因的。

第一,在编制方法上,上证综指由在上交所上市的所有股票组成,包括a股和b股,综合反映上交所上市股票的价格表现。10年前,上证指数几乎是全市场指数。

图片:风

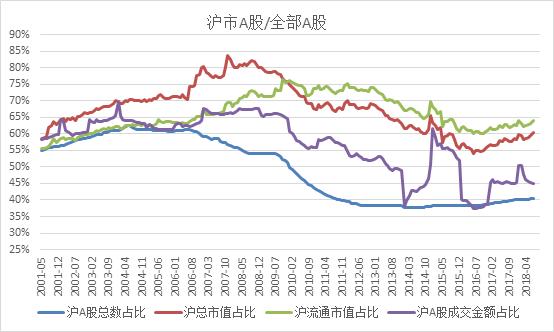

然而,十年后,中国股市的结构发生了巨大的变化。随着深圳一大批新兴公司的上市和成长,沪市三大股指逐渐下滑,总市值和流通市值下降到今天的60%左右,a股占比和成交额甚至下降到40%。上证综指不再能代表所有中国市场。

其次,从行业结构来看,沪市上市的主要是传统行业的大盘蓝筹股,如银行、保险、电信、能源、公用事业等。随着中国产业结构的调整和经济动能的转换,许多中小型新兴工业公司在深圳上市,它们正在成长。与十年前相比,在除银行、能源之外的全市场排名靠前的行业中,沪市公司的市值占比明显降低。因此,只代表上海股市的上证综指并不能反映这些过去发展迅速、未来前景广阔的行业公司的业绩。

再次,上证综指的加权计算方法加大了沪市个股权重与整个市场的偏差,难以客观反映市场真实的微观结构和供求关系。低估了沪市整体的表现,没有完全客观地反映沪市发展的积极成果。

图片:风

a股市场还不错

既然上证指数不能反映a股市场,那么a股的真实情况是怎样的呢?

数据显示,自2004年12月31日以来,a股市场指数大幅跑赢上证综指。以当日上证指数1266.5点收盘点位计算,截至2018年8月27日,国证A指数收于6040.2点(上涨376.9%),万得A指数收于6094.9点(上涨381.2%),中证指数收于5045.7点(上涨298.4%),均大幅高于上证指数的2788点。

图片:风

此外,过去十年(2008/08/27-2018/08/27),上证综指涨幅18.7%,年化收益率1.70%。扣除无风险利率成本,收益基本“零”。但是整个市场指数的收益率都在100%以上。万得全A累计收益率111.35%,年化收益率7.77%。这是一个非常重要的产量水平。

图片:风

可见,仅仅依据上证指数就认为a股市场过去十年表现很差是完全不真实的。

类似于上世纪70年代美国股市的“十年归零”

上百位金融界人士报道,a股“十年归零”,与上世纪70年代美股的“十年归零”非常相似。

简单来说,过去十年的中国经济有点类似美国70年代的滞胀——旧经济萎缩,新经济崛起,但新经济的体量和质量不足以提高整体经济效率。

中国名义通胀水平CPI虽然不高,但在房价和土地租金上“膨胀”。债务驱动的发展模式和土地财政的融资模式,带来了土地成本和租金水平的快速上升,这和上世纪70年代石油危机导致的原材料通胀一样,侵蚀了企业的利润。企业没有利润积累,很难通过再投资实现长期增长。2007年每创造1元广义货币可以拉动0.67元GDP,2017年1元广义货币只能拉动0.49元GDP。

过去10年的a股也出现了类似70年代美股的滞涨。1970年道琼斯指数在800点左右,1980年还在800点左右。

股市滞涨和经济滞涨的本质是一样的——产业结构转型迟滞,全要素生产率下降。企业盈利能力下降,自然难以支撑长期增长,股市盈利和估值面临双重压力。

a股的下一个十年:你有什么?少了什么?

从1968年到1972年,美国出现了一波种植和消费白马“美丽50”的投机热潮。虽然方向是对的,但当时业绩并没有兑现,“美丽50”成了海市蜃楼。从1972年到1982年,虽然美国股市经历了漫长的熊市,但R&D投资也大幅上涨,为后来的信息技术和生物技术牛市奠定了基础。沃尔克促进了美联储货币政策的独立性,降低了通胀预期,并为长期经济繁荣奠定了制度基础。从1982年开始,随着生产力和消费力的恢复和释放,美国经济进入低通胀高增长时代。美国股市也开始了消费股和科技股的大牛市,一直持续到2000年。

虽然中国的科研开发起步较晚,但其科研投入经历了快速增长,研发支出占GDP的比例从20年前的不到0.7%上升到2017年底的2.12%。中国的科研产出确实在提高。根据自然出版集团“weightedfractional count”计算的全球自然指数,2016年中国高质量科研产出比2015年增长8.2%,位居世界第二,仅次于美国,但不到美国的一半。

今天的中国经济,无论是居民账户、宏观账户,还是产业结构转型,都类似于美国70年代末80年代初。今天的a股还能隐约找到70年代末80年代初美股的影子。

但1982年后美国股市的繁荣,除了美国经济自身的实力外,也离不开R&D持续的投资,鼓励企业并购,以及强大的保罗·沃克尔。不可忽视的是这些因素背后的制度保障——对知识产权的尊重和保护,对企业破产清算、并购重组的法律支持,以及对货币政策独立性的捍卫。除了这些经济因素,制度因素构成的国运基础对牛市同样重要。(完)