央行在年初频繁开出数千万的大额罚单。

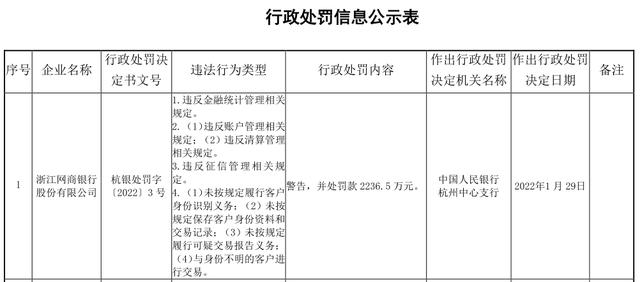

继东亚银行、快钱支付之后,日前,网商银行因违反金融统计管理和征信管理相关规定,接受央行开出的2236.5万元大额罚单。

网商银行成立于2015年5月,是中国首批五家民营银行之一,注册资本65.71亿元。目前共有6家股东,其中第一大股东为蚂蚁集团,持股比例为30%,万向三农集团为第二大股东,持股比例为26.78%。

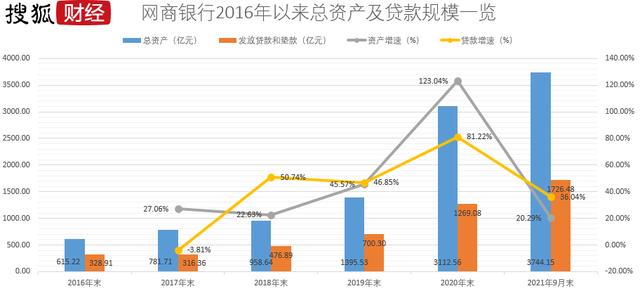

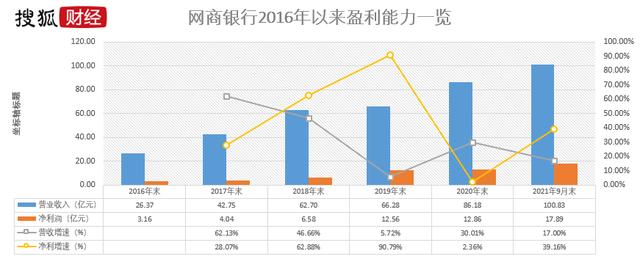

最新数据显示,近年来,网商银行各项规模和利润都实现了快速增长。截至2021年9月末,网商银行总资产3744.15亿元,较年初增长20.29%。2021年1-9月,网商银行实现营业收入100.83亿元,净利润17.89亿元,远超2020年全年数据。

然而,随着业务的拓展,网商银行的一些问题也逐渐显现出来。

因违反金融统计管理相关规定等原因受到处罚

央行罚单信息显示,此次网商银行被行政处罚的具体原因包括违反金融统计管理相关规定、违反账户管理相关规定、违反清算管理相关规定、违反征信管理相关规定、未按规定履行客户身份识别义务、与身份不明客户进行交易等诸多原因。

不仅网商银行被警告、罚款2236.5万元,包括时任网商银行主管、副行长在内的9名责任人也被罚款。

图片取自央行杭州中心支行官网

据了解,上述处罚是人民银行杭州中心支行2020年对浙江网商银行全面检查中发现问题的处理结果。

对此,网商表示,检查以来,按照“立行立改”的原则,全面开展各项整改工作,2020年完成所有问题的整改。

从具体信息来看,网商银行的违法行为类型主要集中在信息和数据合规方面,与近期另外两家大型央行罚款大致相同。

1月6日,央行上海分行决定对东亚银行(中国)违反信用信息采集、提供、查询及相关管理规定罚款人民币1674万元,并责令其限期改正。

1月24日,最终受益人是万达集团董事长王健林,他进行了快捷支付。因违反账户管理规定、清算管理规定、未按规定履行客户身份识别义务及对身份不明客户的处理,被罚款1004万元,并被责令限期改正。

资产规模和贷款规模大幅扩张

网商银行成立于2015年,是国内第一家仅通过互联网为用户提供服务,没有线下网点的银行。目前有6家股东,大部分有“浙商”背景,如第一大股东蚂蚁集团持股30%,第二大股东万向三农,第三大股东宁波金润。

目前全国有19家民营银行,网商银行排在首位,仅次于微众银行。

民营银行主要根植于与传统银行互补发展、错位竞争的路径,因此其定位往往侧重于中小企业、“三农”、社区等薄弱领域的金融服务。

网商将重点服务小微企业,致力于解决小微企业、个体户、经营农户等小微群体的金融需求。

2020年以来,网商银行无论是资产规模还是贷款规模都在快速扩张。

数据显示,2020年末,网商银行总资产3112.56亿元,比2019年末增长一倍,增幅达123.04%。贷款及垫款1269.08亿元,较2019年末增加568.78亿元,增长81.22%。

最新一季报显示,截至2021年9月末,网商银行总资产3744.15亿元,较年初增长20.29%。贷款及垫款1726.48亿元,较年初增加457.4亿元,增长36.04%。

盈利方面,2021年1-9月,网商银行实现营业收入100.83亿元,净利润17.89亿元,均远超2020年全年数据。

2020年,网商银行实现营业收入86.18亿元,较去年末增长30.01%,净利润12.86亿元,较去年末增长2.36%。

相比营收,2020年网商银行净利润增速的滞后主要是因为资产减值损失大幅增加。2020年,网商银行计提资产减值损失35.97亿元,同比增长117.5%,计提规模约为净利润的3倍。

发债“补血”资本充足率低于同业

随着资产的快速扩张,资本充足率必然下降。

数据显示,截至2020年末,网商银行资本充足率、一级资本充足率和核心一级资本充足率分别为11.89%、10.79%和8.86%,其中核心一级资本充足率已逼近8.5%的监管红线。

2019年末,网商银行上述数据分别为16.44%、15.4%、15.4%。

资本充足率限制了银行规模扩张的上限。因此,从2020年开始,网商银行也开始发债,为增长“补血”。

2020年6月,央行批准网商银行自2020年6月22日至2022年6月21日发行不超过40亿元的永续债。这一公告也标志着民营银行发行永续债的“破冰”。

网商在2020年7月初和2021年5月底发行了两期债券,规模分别为25亿元和15亿元。

截至2021年9月30日,网商银行资本充足率已提升至12.35%。

不过这个指标还是低于同行的。银监会数据显示,2021年第三季度,民营银行资本充足率为13.09%。

不良贷款方面,网商银行三季报并未披露相关数据,但2020年网商银行不良率从2019年的1.31%上升至1.54%,而同期民营银行总值为1.27%。

此外,网商银行自成立以来不良率一直呈上升趋势,但其贷款规模增速较高,与商业银行相比,资产质量更可控。

目标