现在社会上很多人都会处理借钱的事情。只要他们借钱,就很容易产生利息。很多贷款中介天天告诉你这个贷款的利息,等等。一般只要他们这么说,几乎所有的贷款都是有害的。我们只需要知道一笔贷款,叫做年化利率。我们不用听月利率,只看年化利率。

年化利率是多少?我给你举个例子。你有一万块钱,存银行一年,银行给你350块。这个3.5%就是年利率。我们所有的利率都是基于这个标准。

同理,如果你借一万元,对于这一万元,一年的成本是多少,也就是利息多少。

比如我们生活中一些常见的借钱工具,比如某宝。说的是日息15000到16000元,1万元日息1.5到6元,那么年化利息就是日利息乘以365天。比如15000元你的利息是5元,那么年化利息就是5乘以365 = 1825。

使用1万元一年需要1825元,年化利率18.25%。

贷款里有个套路。比如某银行的这笔贷款,你的利息是5000元,你欠10000元,你每天还5元。如果你第二天还了1000元本金,那么你第二天以后的利息就按9000元本金而不是原来的10000元计算,你只需要支付4.5元利息。如果第三天还1000元本金,

接下来说一下银行的信用卡利息。

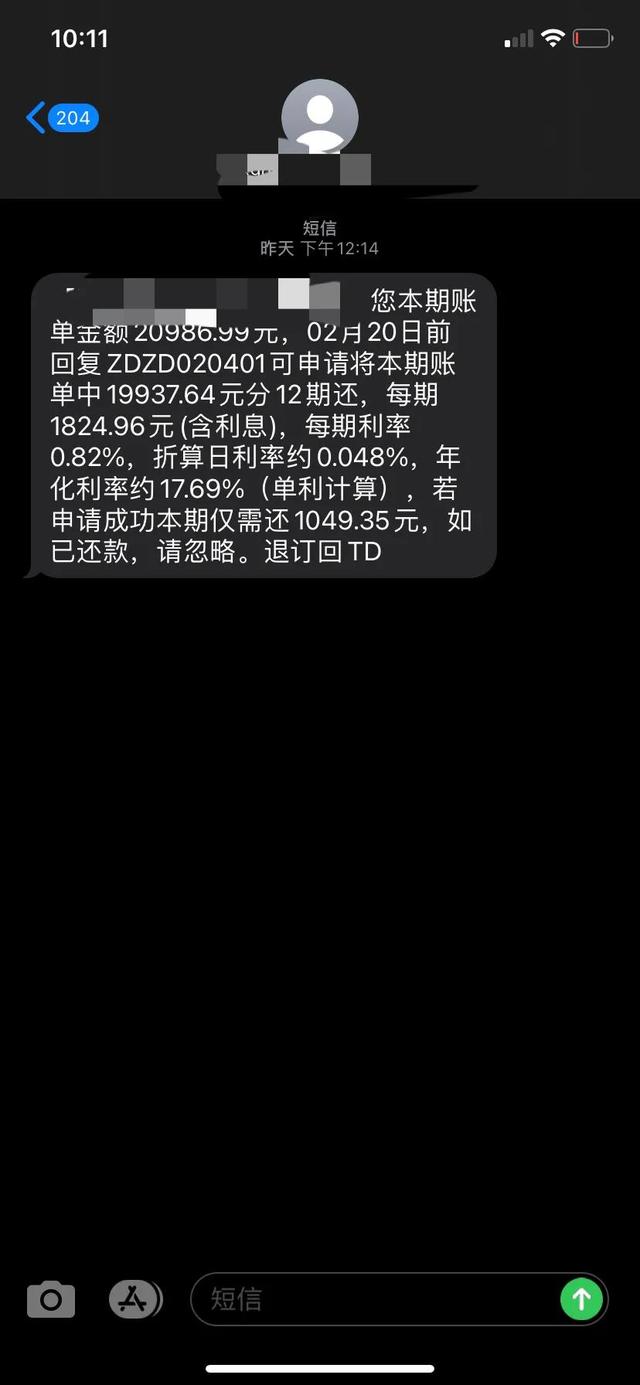

如图所示,在我们的日常生活中,经常会收到银行的短信。比如这个信用卡分期,月费0.82%。很多人认为年利息就是月费乘以12 =年化9.84%。那为什么短信显示贷款实际利息是17.69%?

也就是说信用卡分期,因为你需要每个月还本金,比如。

你欠信用卡10000元,每月82元,分12个月还。每月833.33本金,外加82元手续费。

你第一个月还了833本金。如果是一定的金额,利息会按照你剩余的9000元计算,但是信用卡分期还是按照当初借的1万元佑计算。

或者你已经还了11个月,只欠银行833.33元,但是信用卡还是按照当初借的1万元佑收82的费用。银行平均一年实际只借给你5000元,所以你的利息是名义费用的两倍。

这种贷款只要每个月还本金,但是利息总是固定的,真正的利息是业务员给你的利息的两倍。比如我们常见的装修贷款也是这种情况。

这种贷款只要有最简单的公式,月费乘以12乘以2,减去1,大致就是这笔贷款的真实年化利息。此前,这是没有公布的。很多人一头雾水,以为借的是低息贷款,其实是高息负债累累。今年银监会强制所有银行和机构指定贷款利息,很多人都惊呆了。

此外,还有一种更骗钱的贷款叫手续费。比如你借10万,我们以贷款为例。

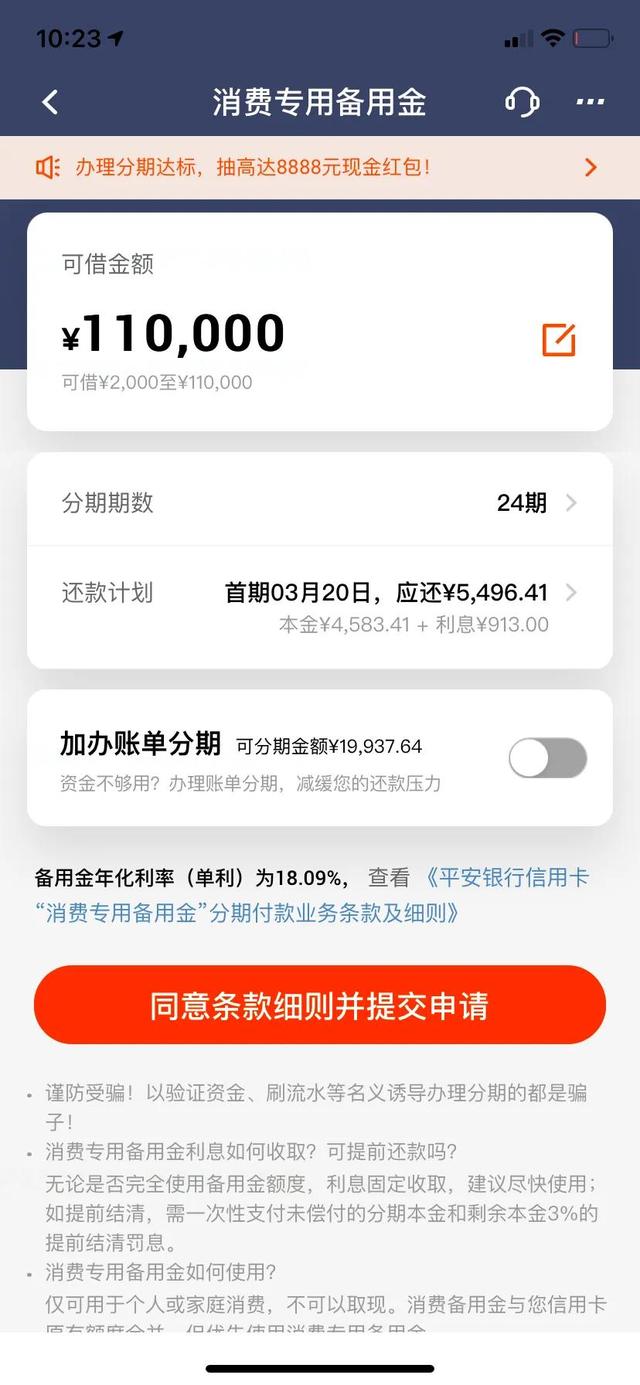

比如这是某银行的消费备用金,已经明确规定年化利率18.09%。

然而,由于这笔贷款下来后会进入你的信用卡,你每取出10,000元佑就会得到60的手续费。

一万块要花660元手续费,这也是成本。算上这个,这笔贷款的年利率是18.71%,而不是18.09。

这还是才660手续费。如果收取2300元甚至5000元的费用,这笔贷款的利息会更高。你确定这种高息贷款真的能赚钱吗?

在这里,我建议所有贷款,只要真实年化利率高于7%的,都不要在这里借,因为这么高利率的贷款,你很难赚到利息钱,而且很容易让你负债累累。