财务管理在公司经营中起着重要的作用。要求经营者具备日常决策所需的财务思维。财务报表怎么看,财务数据怎么用最重要。

一、经营-钱是如何赚的在会计领域,看似复杂的经营情况,如果单纯用数据来表达,就能清晰地反映真实情况。

-稻盛和夫

管理是复杂的,有多个维度。在这里,我们将金融的多个维度简化为单一维度。这是从复杂的表象中提取本质的能力。金融是一种商业语言。如果你懂这种语言,你就会有商业思维方式。

投资回报=利润/资产

根据公式,如何提高投资回报率如下:

第一,分母不变,分子变大。比如对于企业来说,提高资产效率和人的效率,在不增加资产的情况下增加收入和利润。

第二,分子不变,分母变小。比如为企业回购股份,将不需要的现金返还给投资者。

第三,分子和分母同时变大,分子增长率大于分母。比如对于企业的并购,有协同效应,一加一大于二。

【什么】思考:资产增加会有正面影响吗?

财务报表是财务部门做的,但使用者是业务经理或总经理,他们可以通过阅读财务报表来了解公司的运营情况。一个优秀的企业家在做决策的时候,从来不会从单一维度考虑问题,而是多维度考虑后做出综合判断。财务为管理者提供了一个新的视角来提高决策的准确性。

成长性、利润(率)、现金净流入、资产回报率。

收入是一切利润的来源,利润反映收入的质量,现金流反映利润的质量。

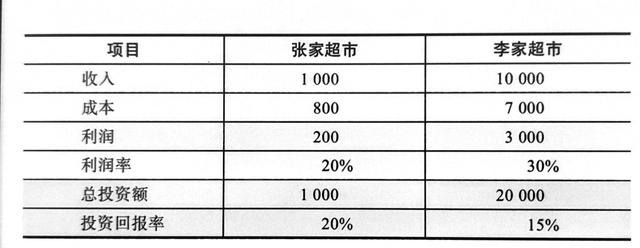

投资回报=利润/总投资

利润率计算的局限性在于只考虑经营过程中的效率,没有充分考虑投资的效率,只强调增加收入和降低成本,没有考虑资产的效率。

【什么】思考:哪个超市值得投资?

概念:机会成本是被放弃的机会中利润最高的。

一般认为股东期望从被投资公司获得的收益总是大于所有者的经营收益或债权的固定收益,这就是股东成为股东的原因。

在商业活动中,钱和物必须流动。这时候必须保证钱、物、票一一对应。我把这个原则称为“一一对应”。

-稻盛和夫

现金流是自然产生的,利润是人为创造的。将现金流中的要素按照一定的规则重新排列组合,尽可能合理地拼接收入、成本、费用,最后拼出“利润”。这样计算出来的利润更能反映一个公司的盈利能力。

【什么】思考:公司买库存会亏本吗?

“没有收入,就没有成本。”成本和收入总是携手并进,成对出现。收入不出现,成本也必然不存在。财务“配比原则”。

存货的藏身之处是资产负债表,不会影响公司的利润表。只有这批存货销售后产生收入,相应的存货价值才会跑到利润表,成为成本。

资产是未来的支出。大部分资产最终都会变成费用。不符合要求的费用将暂时以资产的形式计入资产负债表。

公司的报表分为两类:财务会计报表和税务会计报表。财务报告的使用者是公司的股东和管理者。税务报告的使用者是国家的财政和税务当局。两类报表产生差异的原因是:财务会计报告是根据会计准则编制的,而税务会计报告是根据税法编制的。

R&D分为两个阶段:研究和开发。研究支出计入当期费用,被“费用化”;开发阶段的支出计入无形资产,并“资本化”。

R&D资本化短期内可以美化利润,但长期来看,公司账面上形成的无形资产实际上是公司未来的费用,增加了公司未来盈利能力的不确定性。

【什么】思考:研发支出资本化和费用化各有什么利弊?

我们看一个业务,先看业务的规模,再看代表业务难易程度的空利润率(率),再看运营效率(即生产和销售的组织效率)。损益表背后就是这个商业逻辑。

对于一个经济实体来说,边际成本不可能无限稀释,但固定成本(管理系统和职能部门费用)可以随着销售额的增加而稀释。

公司需要有足够高的毛利率,足够大的规模,保证相对较低的营业费用率,公司才能盈利。

而主要的经常性利润就是未来的可持续利润。人们更关注这种利润。

分析公司需要排除的主要和经常性利润:

(1)其他收入和营业外收入中的政府补助;

(2)其他业务收入中的投资收益、公允价值变动收益、出售投资性房地产收益等与投资相关的损益;

(3)资产处置收入是公司资产处置产生的收入。

销售额的增加是按照一定的转化率贡献利润,而不是全额贡献利润;成本降低100%转化为利润。

总成本和销售量之间的函数关系:

总成本(y)=固定成本(a)+变动成本率(b)×销售量(x)

固定成本:与销售量没有函数关系的成本。可变成本:与销售量成比例的成本,也称为边际成本。

薄利多销失败原因:

(1)产品的价格弹性小;

(2)生产能力相对有限;

(3)产品边际贡献率低;

(4)成本管理能力差。

直接成本是那些可以追溯到特定产品的成本。间接成本是无法追溯到具体产品的成本,最终会按照一定的规则进行分配。

在成本核算中,直接成本相对准确,不易出错,而间接成本的分配则带有主观性。尽可能将成本归集到直接成本,间接成本应只包括无法追溯到产品的成本。

沉没成本是指由于过去的决策而已经发生的,并且不能被现在或未来的任何决策所改变的成本。在财务上,这种成本被称为无关成本。相关成本是与当前决策相关的成本。

2.以下三种情况外包可以帮助公司赚钱。

(1)分工协作外包;

(2)外包报价低于公司变动成本。

(3)公司没有备用产能,外包报价低于客户订单报价。

吸收成本法适用于长期决策,如定价决策。公司财务部门给出的成本通常是按照吸收成本法计算的。边际成本适用于短期决策,如外包决策。边际成本只适用于某些业务场景下的决策。