来自移动支付网的消息:“1000元一天利息只需50美分”、“日利率万分之五(即0.05%)”和“年化利率14.6%”,哪个更划算?

答案是第三种。根据类似的描述,第三种可以翻译为“1000元一天的利息只有4分钱”或者“每天万分之四(即0.04%),而前两种的年化利率为18.25%。

以前大部分网贷产品都是用前两种说法,现在不行了。前不久,中国人民银行发布2021年第3号公告,明确所有贷款产品都要明示年化贷款利率。

表示借贷产品的年化利率

中国人民银行认为,表示贷款年化利率有利于维护贷款市场竞争秩序,保护金融消费者合法权益。

根据规定,所有从事贷款业务的机构在通过网站、移动应用、海报等渠道进行营销时,应当以明显方式向借款人明示年化利率,并在签订借款合同时予以载明。

从事贷款业务的机构包括但不限于吸收存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台。也就是说,所有的点对点借贷产品,如蚂蚁借贷、JD.COM金条、美团生活费、滴滴滴滴贷、字节放心贷、360借条、微贷等,都需要表示贷款年化利率。

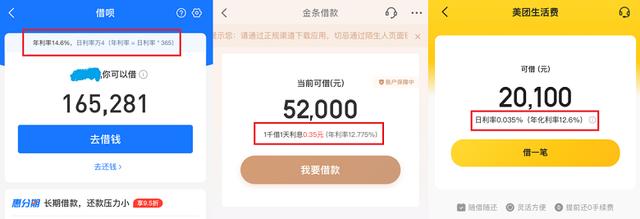

从左至右:蚂蚁借钱、JD.COM金条、美团生活费。

注:利率因人而异,此数字不代表产品利率的普遍情况。

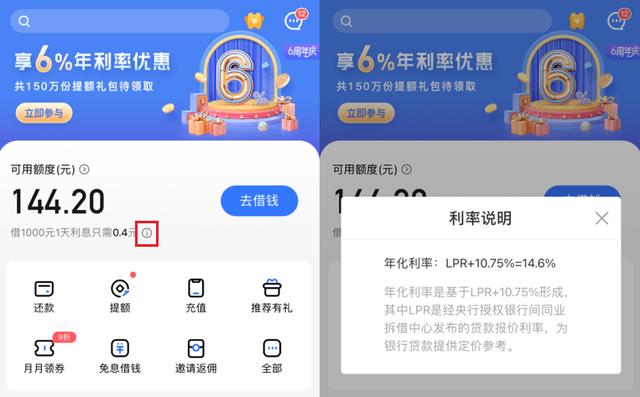

据移动支付网了解,目前P2P借贷中的大部分产品都加入了年化利率展示,但大部分还保留了之前的利率描述形式。中国人民银行表示,平台可以根据需要同步显示日利率、月利率等信息,但不应比年化利率更明显。但如果严格按照这个标准,还是会有不规范的地方。比如招联金融App,不在明显位置显示年化利率,需要点击特定位置,弹出利率描述。

智联金融App

除了贷款产品,蚂蚁花呗、JD.COM借条、美团月供、滴滴月供等“信用支付加贷款”产品,还在需要收费的分期阶段注明了贷款的年化利率。

花卉交易会

并表示贷款年化利率应根据向借款人收取的所有贷款成本与实际贷款本金的比率计算,并转换为年化形式。其中,借款费用应包括利息和与借款直接相关的各种费用,借款本金应在借款合同或其他债权凭证中载明。如果分期还款,则应根据每期还款后的剩余本金计算实际占用的贷款本金。也就是说,消费者实际使用资金的成本将全部纳入年化利率统一显示,避免以其他名义收费绕过这一规定。

事实上,去年11月开始施行的《中国人民银行金融消费者权益保护实施办法》也有类似规定。银行和支付机构应根据金融产品或服务的特点,及时、真实、准确、全面地向金融消费者披露贷款产品的年化利率。

但是,当时并没有强制性的“明示”规定。因此,在实际情况中,贷款产品的年化利率通常隐藏得很深,而在公开场所的收费则以“一天只收5分钱”、“日息0.05%”的特征表现出来,往往给消费者一种“便宜”的错觉。

一起撕掉“廉价”的伪装

说到底,商品(服务)的价格是一种认知。

市场上利用消费者心理为产品定价的例子很多,贷款产品也不例外。有了“5分钱”、“0.05%”之类的字眼,人们似乎觉得费率更便宜了。

“日息才5分钱”属于日等价价语句,或者分期要价。通常情况下,相比于每年需要额外收费146元的提醒,5毛/天的收费提醒更容易形成低价的认知,尽管后者更贵。借款人在做决定时,往往会下意识地选择数字较小的那一个。

“日利率0.05%”和“年利率14.6%”的区别在于,左边的数字(小数点左边)越小,越容易带来低价格的观感。大脑转换数字的过程是快速无意识的,左边的数字通常起到锚定感知的作用,就像“1.99”似乎比“2.00”便宜很多一样。

在投资理财领域,年化利率是一个比较明确的概念。因此,平台对理财产品收益和贷款利率的数字显示通常是相反的,采用的是大数字显示形式,如“xx年化收益5%”、“每万份收益xx元”都很常见,“投资1000元每天赚8个点”显然没有吸引力。

那时候,当利率成为收益的锚感知,5%的稳定收益率很可观的时候,14.6%、18.25%的贷款收费标准就直接展现出来了,与相对较差的投资收益率相比,贷款“贵”的感知就会变得极其赤裸裸。

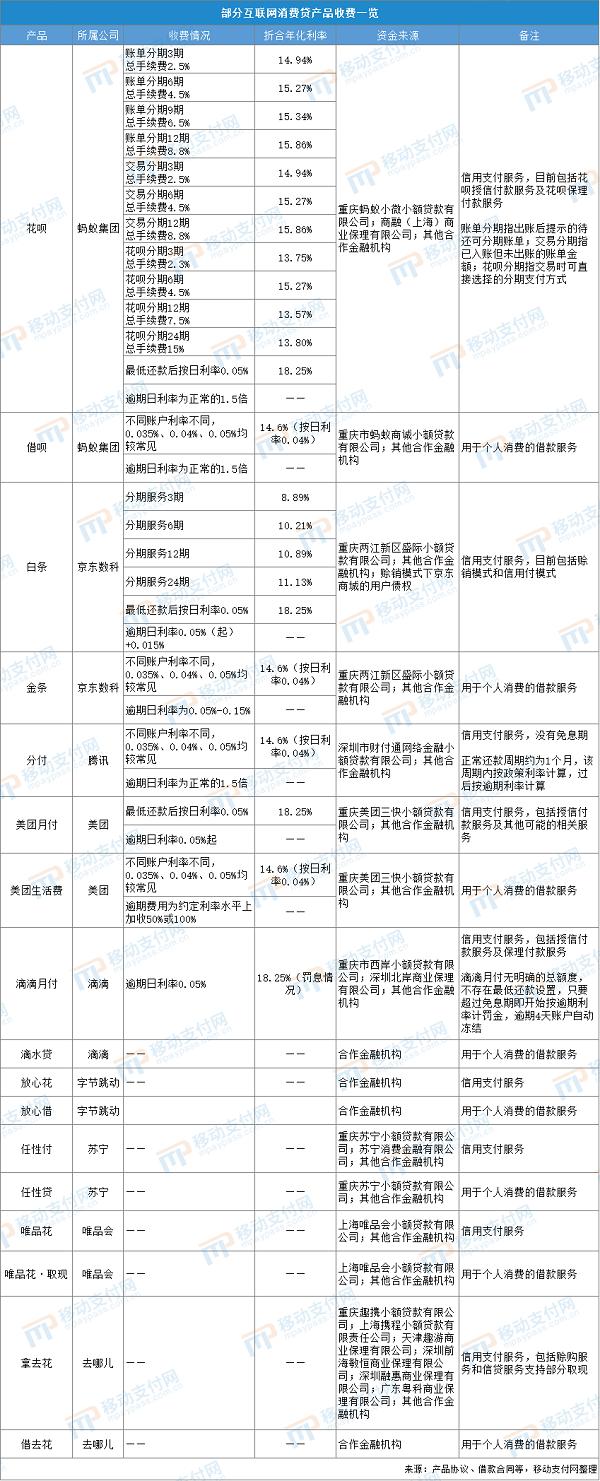

部分网贷产品收费

在过去的2020年里,关于过度消费,尤其是年轻人非理性消费的讨论此起彼伏。目前,许多居民面临债务分担和过度负债的风险。某种程度上,在疫情等黑天鹅事件的影响下,这种风险更容易显现。

从去年开始,无论是信用卡立减、信用卡取消第三方收单机构的信用卡积分、银行严控贷款资金用途、针对特定人群的信贷产品减少还是这次的明示贷款年化利率,都集体撕掉了“便宜”的伪装。从监管到机构,似乎都想给个人信用降温。