预警财经日报是21世纪经济报道的投资理财专栏,旨在帮助投资者守好钱袋子。南财财通课题组每周对理财产品数据进行人工统计,按照纯固定收益、固定收益+期权、固定收益+权益、现金管理、混合产品、权益类产品进行分类,分析理财产品最新数据。所有产品均为公募类型,私募产品不在列表中。本周重点讲银行理财子公司的产品评价。

1。上周理财公司权益类产品收益表现

在近三个月权益类产品净值增长率排行榜中,光大理财和招银理财均有多只产品上榜。

从运作方式上看,光大理财的阳光红系列、招银理财的赵卓系列、工银理财的工银量化-恒生配置都是直投权益类产品;宁银理财全明星FOF系列属于非直投权益类产品。它通过FOF模式引入外部基金经理和基金经理,以弥补其在权益类资产上投资和研究能力的不足。

对于权益类产品,无论是自建直投产品线,还是通过FOF模式快速引入外部管理能力,都取决于财富管理公司的发展策略。

就工银理财、招银理财、光大理财而言,其战略目标都是全方位、全天候的资产管理平台,所以从产品成立之初就采用直投模式,旨在建立自己的权益类资产投研体系和人才团队。

就宁银金融而言,作为城商行的子公司,受限于资源禀赋,更愿意发展成为优质的资产管理平台,采用“一体N翼”的发展模式,即基于传统的固定收益投研优势体系,借助外力开发特色产品,如“固定收益加股权”策略的秦宁系列产品、“固定收益加期权”策略的角月系列产品等对于宁银理财来说,通过FOF模式发行权益类产品的优势在于可以快速弥补产品线的不足,满足市场需求,劣势在于对外依赖性强。

在近三个月理财公司权益类产品净值增长率TOP10榜单中,光大理财“阳光红色健康安全主题精选”近三个月净值增长率为14.38%,排名第一。理财子公司的权益类产品一直备受关注。目前市场上已经发行的权益类产品屈指可数。从上周的产品数据来看,最近三个月上榜的权益类产品净值增长率跨度巨大,净值增长率代表产品的实际收益,最低收益为-1.25%,最高收益为14.38%,跨度超过15%。同样是招行理财的“赵卓”系列,产品收益3.56%。一个其实是-0.05%。可见,银行的理财子公司在操作权益类产品方面还是缺乏经验和稳定的收益,投研一直是理财子公司的短板。但随着市场的发展,相信理财子公司能够弥补这一短板,真正找到自己权益的出路。

光大“阳光红色健康安全主题精选”为开放式公募产品,内部风险评级四星(中高风险),业绩比较基准为“中证800指数收益率×80%+中证总债指数收益率×15%+银行存款利率× 5%”。其投资策略是自上而下优先投资与健康安全主题相关的股票。

该产品虽然近三个月净值增长率较高,但其波动率也较高,近三个月年化波动率为25.98%。风险调整后的收益有待提高,投资者需要选择与自己风险承受能力相匹配的产品。

除了光大理财的“阳光红”系列,招银理财还有两款权益类产品上榜。

“赵卓消费精选周1号权益理财计划”成立于2021年2月9日,业绩比较基准为“中证内地消费主题指数收益率×60%+中证港股通大消费主题指数收益率×25%+上证国债指数× 15%”,固定投资管理费率1.50%/年,托管费率0.08%/年。此外,认购金额不足100万元的,需缴纳1.20%的认购费;认购金额大于等于100万元的,缴纳1000元认购费。认购金额不足100万元的,缴纳1.50%的认购费;认购金额大于等于100万元的,缴纳1000元认购费。赎回费按股份持有期限收取。股份持有期少于7个自然日(不含)时,赎回费率为1.50%;股份持有期大于等于7个自然日但小于365个自然日(不含)时,赎回费率为0.75%;当股份持有期大于等于365个自然日时,赎回费率为0%。

“赵卓沪港深精选一周”的业绩比较基准为“沪深300指数收益率×40%+恒生综合指数收益率×40%+上证国债指数收益率× 20%”。截至6月8日,该产品最新净值为1.2314。2021年3月16日,银财公告称,投资经理朱虹宇因工作调整,不再担任“赵卓沪港深精选周凯1号股权理财计划”投资经理,樊华、郝薛梅为该产品新任投资经理。樊华目前是招商银行首席股权投资官,负责股权和多资产相关投资。

对于权益类投资,投资者要多关注长期投资数据,不要频繁操作。

2。上周理财公司“固定收益加权益”产品收益表现

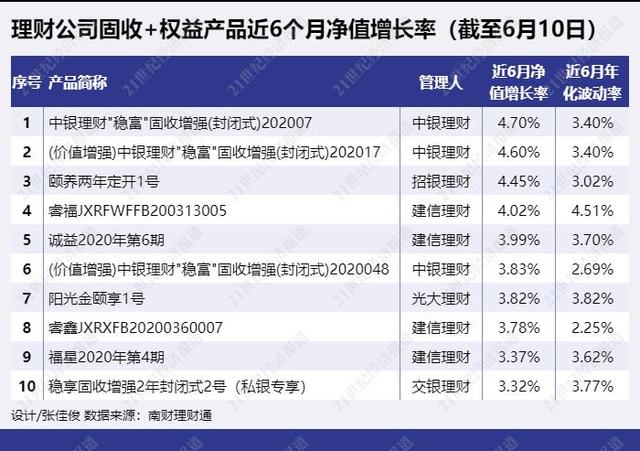

在这份理财公司的“固定收益+权益类”产品榜单中,中银理财的“稳健财富”固定收益增强(封闭式)202007年半年净值增长率排名第一,净值增长率为4.70%,半年年年化波动率为3.40%。

该产品为三年期封闭式产品,内部风险评级为二级(中低风险)。募集方式为公募,业绩比较基准为4.6%/年,收益类型为非保本浮动收益。

在资产配置方面,该产品主要配置债券、非标债券、债券回购等固定收益类资产,旨在获取稳定收益,通过配置少量混合型基金、股票型基金等权益类仓位,分享股市的长期收益。

2021年一季度运营报告显示,截至3月底,该产品总规模近5.5亿元。产品净份额为1.063,较2020年末增长1.35%。从持仓分布来看,3月末,组合固定收益类资产占比84.19%,其中现金和银行存款占比2.02%,贷款贸易和回购销售占比8.62%,债券占比73.55%。

与开放式产品不同的是,中银理财的现金和银行存款占比不到5%,即封闭式运作可以有效减少因投资者赎回而持有的现金头寸,为投资收益更高、流动性更弱的固定收益类资产释放更多资金。

值得注意的是,该组合除了持有84.19%的固定收益类资产外,还持有22.67%的公募基金和-6.86%的金融衍生品,金融衍生品的仓位为负,这意味着其金融衍生品为第一仓位空,用于对冲组合的下行风险,提高风险调整后的收益率。

根据穿透后资产的前十位持仓,组合对单个资产的持仓比例与信用等级成正比。按照单个资产的持仓比例,依次持有GC 001(1天期国债逆回购)、金融债、MTN(中期票据)、PPN(非公开定向债务融资工具)。

在不同类别资产的配置比例方面,管理人采用动态平衡策略,即当投资组合中的债券或股票超过一定比例时,减持比例较高的资产,以实现股票和债券仓位的动态平衡。所以2021年1-2月,由于股市上涨过快,管理人减少了部分股票型基金。需要注意的是,动态平衡策略适用于震荡行情,其优点在于避免在震荡行情中追涨杀跌,缺点是在单边上涨的牛市中容易跑输大市。

在确定了主要资产的配置类型和比例之后,就要确定主要资产的投资品种。具体来看,债券方面,随着国内经济复苏,利率持续下行空受限,管理人主要采用信用债的票息策略,即在风险可控的前提下进行信用下沉,通过买入持有高票息信用债获得利息收入。

3。上周理财公司“固定收益加期权”产品收益表现

在这家理财公司的“固定收益加期权”产品名单中,有三家理财子公司上榜,分别是招行、中邮和工行。

招商银行的“赵睿”全球资产势头已经持续了两年。1号A在该榜单中排名第一,半年净值增长率为7.63%。

该产品为开放式产品,采用公开募集方式,内部风险评级R2,首个投资周期业绩比较基准年化1.60%-10.00%,收益类型为非保本浮动收益型。

在资产配置方面,该产品将不低于90%的资金投资于固定收益类资产,同时不超过10%的资金用于购买场外期权。

其中,期权部分采用欧式看涨利差结构,挂钩全球资产动量指数(MMA指数),旨在追求浮动收益。

固定收益部分主要投资于非标资产。根据2021年一季度的运作报告,该产品投资的非标资产包括房地产融资项目、股权受益权质押和两个金融资产包的受益权转让。在所有非标资产中,房地产融资项目占比最大。这类项目以资金信托为渠道,融资利率在6%以上,最高利率达到8%。可见,配置非标资产是理财公司增厚固定收益产品的重要手段。但由于2021年全年信贷收缩,信托贷款规模压力较大,非标资产规模压缩,固定收益类资产收益可能受到影响。

截至3月底,全球资产动能两年来稳居第一(含A、C)的“赵睿”总产品规模已超过16.2亿元;累计份额净值为1.0656元,较初始设立时增长6.56%。从持仓分布来看,3月末,组合持有固定资产15.61亿元,占总资产的96.31%;场外期权估值6000万元(提成),占总资产的3.70%。

“固定收益+期权”产品的收益取决于三个因素:固定收益类资产的收益、期权费的支出和挂钩标的的走势。

4。理财公司固定收益产品收益表现(不含固定收益+)

截至6月9日,根据投资期限为6-12个月的固定收益类产品近半年的收益表现来看,中银理财“稳健财富”系列有多款产品上榜。

其中,“(银发专享)中银理财-稳健财富1107期”最近半年年化收益率8.63%,排名第一。该产品为固定收益类产品,开放式运作模式,内部风险评级为二级(中低)。

2021年一季报显示,截至3月末,该产品总规模为23.3亿元;产品份额净值为1.0472份,较上一报告期末增加1.93%。报告期内,产品管理人通过合理安排资产配置结构,控制资产久期和杠杆融资比例,管理流动性风险。

从产品持仓来看,截至3月末,现金和银行存款占总资产的1.95%,债券占98.05%。穿透后占投资规模前十的资产分别是17中建七局MTN001、19浦发银行永续债、19农银永续债02、19建行永续债、19广穗节能ABN001优先级债、19中信银行永续债、20绿城地产PPN003、19法华集团MTN008A、19中交集团MTN001、19海通恒信PPN。据课题组统计,前十大资产合计占比超过50%,即该产品主要投资于信用等级较高的银行永续债和中期票据,不投资于非标资产,整体风险可控。

展望后市,管理人将继续采取稳健的投资策略,适时配置高等级信用债,适当调整久期,进一步优化资产配置。

5。理财公司现金管理产品上周收益表现

6月11日,银监会、央行发布关于规范现金管理类理财产品管理的通知。根据资管新规过渡期延长一年的精神,明确过渡期自《通知》实施之日起至2022年底,以促进相关业务平稳过渡。

在流动性和杠杆控制方面,首先,加强组合流动性管理。规定了现金管理产品持有高流动性资产比例的下限和上限。

第二,加强杠杆控制。要求现金管理产品杠杆水平不得超过120%。

第三,加强工期管理。受限组合的平均剩余期限不得超过120天,平均剩余存续期不得超过240天。

第四,加强投资者分散程度。单个投资者持有50%以上份额的现金管理产品,要求在销售文件中充分披露和标注,不得向个人投资者公开发售,避免个人投资者受到不公平待遇;对于前10名投资者中集中度超过20%和50%的现金管理产品,进一步完善投资组合久期、流动性资产持有比例等监管要求。

第五,加强融资交易管理。加强产品同业融资的流动性、交易对手和操作风险管理,对回购质押品采用科学合理的估值方法,审慎确定质押品的折价系数等。

截至6月7日,从理财公司现金管理产品的收益表现来看,前10名产品的七日年化收益率均超过3%。尹素理财现金产品近期持续发力。尹素理财“融合现金1号-私享”的7日年化收益率最高,为3.370%。

光大理财有两款现金产品上榜,分别是“阳光比乐活1号”和“阳光比乐活1号”。

其中,“阳光碧月活1号”于2020年9月4日正式成立,以国内低风险、高流动性投资产品为核心,投资范围包括但不限于银行存款、债券回购、央行票据、同业存单、银行间债券市场和证券交易所发行的债券和资产支持证书等。

“阳光碧月火1号”2021年一季报显示,截至3月底,产品规模为110.04亿元,报告期内(1月1日至3月31日)盈利6777.44万元。从组合资产配置来看,报告期末,固定收益类投资占总资产的59.21%,私募资产管理产品占40.79%。现金或到期日在一年以内的国债、央行票据和政策性金融债券占净值的10.21%,不低于现金资产的5%。

报告期末,按资产规模占产品资产净值比例排名的前十名资产分别为光大永明资产永聚固收66号资产管理产品、光大永明资产永聚固收69号集合资产管理产品、20农发展庆发01、19农发展庆发01、20北京银行CD145、21兴业银行CD041、18湖州01、20广穗华能ABN001优先级、20广州银行CD087

6。上周理财公司混合产品收益表现

上周,在理财公司混合公募产品近三个月年化收益率TOP10榜单中,有五家理财子公司上榜,分别是招行、中行、建行、交行和光大。

1号“赵志瑞源平衡31期”的业绩比较基准区间较宽,年化2.5%-8.5%(单利)不等。该产品的投资策略为定比例组合保险策略(CPPI策略),即以固定收益类资产未来利息的净现值作为后期投资的风险损失限额,动态调整权益类资产和固定收益类资产的投资比例。

光大金融发行的“阳光橙量化对冲1号EW0085”为固定开放产品,首次开放赎回日为2021年7月8日,业绩比较基准为3.2%-6.6%。

值得一提的是,该产品推出了管理费和认购费的优惠活动。

2021年1月8日(含)至2021年7月8日(含),该产品有管理费优惠活动,非活跃期管理费率1.0%(年化),活跃期管理费率0.6%(年化)。除了管理费,认购费率也有优惠。2021年1月8日(含)至2021年12月31日(含),申购费率均为0.00%,而在此之前,投资者购买500万元以下产品将收取不同的申购费用。

事实上,为了推广产品,扩大理财产品规模,很多理财公司都在产品认购费率和管理费率上做出了让步。

(声明:本文内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

如果你对数据有任何疑问,欢迎添加研究助手微信(微信号:gym-sfccn)。

南财理财通免费为各类机构数据分析师开户。

设计编辑:张佳俊

编辑:唐逸览

更多信息请下载21金融APP。