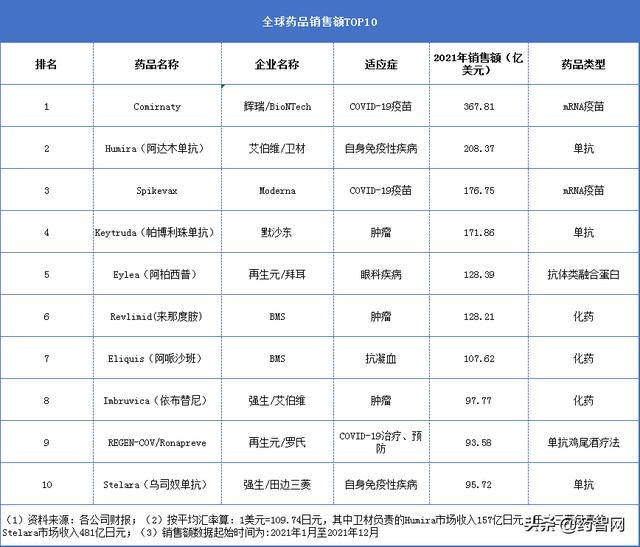

2021年全球药品销售TOP10:药王“修美乐”跌至榜首,新冠肺炎疫苗销售367亿元。

来源:耀之。com/内存

随着各家公司财报的公布,2021年全球药品销售额TOP10出炉。根据适应症,TOP10产品包括3个新冠肺炎产品、3个抗肿瘤药物、2个自身免疫性疾病药物、1个抗凝药物和1个眼科疾病药物。按药物种类分,单克隆抗体4种,化学药品3种,疫苗2种,抗体融合蛋白1种。

对比2020年全球药品销量前10名的产品,除了新冠肺炎疫情导致的三匹黑马和BMS的Eliquis外,其他6个产品的排名顺序没有变化。对比2020年的销量数据,只有Humira和Eliquis的销量有所下降。

此外,对比2020年TOP10产品的市场规模,2021年TOP10产品的市场规模可谓再创新高,有7款产品销售额超过100亿美元,其中1款产品销售额分别超过200亿美元和300亿美元。

前1名喜剧演员

Comirnaty是辉瑞公司和BioNTech公司基于BioNTech公司专有的mRNA技术开发的一种mRNA疫苗。它于2020年12月首次获得欧盟和FDA紧急使用授权(EUA)的批准,以防止16岁及以上人群感染新冠肺炎病毒。2021年8月,该疫苗被FDA批准为2针免疫计划,用于免疫16岁及以上人群预防新冠肺炎。此外,该疫苗还获得了几项EUAs: (1) 2针免疫计划,用于免疫12-15岁青少年预防新冠肺炎;;(2)用于12岁及以上免疫功能低下人群,提供第三针免疫。(3)作为单剂量加强剂,用于已完成Comirnaty 2针免疫计划的16岁及以上人群,或已完成另一种不同的新冠肺炎疫苗免疫计划的18岁及以上人群。

Comirnaty可谓出道巅峰,直追多年第一的药王胡米拉。

TOP2 Humira

Humira是自身免疫性疾病领域的主要产品。批准的适应症包括中重度类风湿性关节炎(成人)、中重度多发性关节幼年特发性关节炎(儿童,年龄≥2岁)、银屑病关节炎(成人)、强直性脊柱炎(成人)、中重度化脓性汗症(年龄≥12岁)、中重度克罗恩病(成人,年龄≥6岁)和中重度溃疡性结肠炎。

然而,由于生物类似物和其他产品的影响,Humira的全球销售额在第一年有所下降,但仍排名在200亿美元。

TOP3 Spikevax

Spikevax(mRNA-1273)是一种新冠肺炎疫苗,它使用mRNA来编码新冠肺炎刺突蛋白。2020年12月,它获得了FDA的EUA,以防止18岁以上的个人感染新冠肺炎。此外,它被FDA批准在完成其他授权或批准的新冠肺炎疫苗的主免疫后用作单剂量加强剂。今年1月,它被FDA正式批准用于预防18岁以上人群感染新冠肺炎病毒。

Spikevax是继辉瑞/BioNTech Comirnaty之后第二个获得FDA正式批准的mRNA疫苗,也是Moderna公司第一个获得FDA正式批准的产品。目前,Spikevax已获得70多个国家监管机构的批准,2021年全球销量约为8.1亿剂。

TOP4 Keytruda

Keytruda是全球销量最好的PD-1单克隆抗体,也是批准适应症最广的PD-1单克隆抗体。2021年,这种药物获得了许多监管机构的批准,如用于肾切除术(nephrage)或肾切除术和转移病灶切除术后中或高复发风险的肾细胞癌(RCC)的辅助治疗,联合铂类化疗(加或不加贝伐单抗)作为一线治疗。此外,这种药物已经与其他种类的药物联合开发,用于治疗肿瘤。2021年,Keytruda销售额持续增长,达到171.86亿美元。

TOP5 Eylea

Eylea是Regeneron和Bayer联合开发的一种新型玻璃体内注射用VEGF抑制剂。它是一种重组融合蛋白,由人血管内皮生长因子(VEFG)受体1和2的胞外结构域和人免疫球蛋白G1的可结晶片段组成。目前,它已在世界各地被批准用于许多适应症。如糖尿病性黄斑水肿(DME)、新生血管性年龄相关性黄斑变性(nAMD)、视网膜静脉阻塞(RVO,包括BRVO和CRVO)、病理性近视性脉络膜新生血管形成引起的视力损害(近视性CNV)。

目前,Eylea正在迎来强劲的竞争对手,比如罗氏的Vabysmo(faricimab-svoa)。活性药物Faricimab是第一个专门为眼睛设计的双特异性抗体。它通过靶向血管生成素-2(Ang-2)和血管内皮生长因子A (VEGF-A)发挥作用。今年1月,它被FDA批准用于治疗新生血管或“湿性”年龄相关性黄斑变性(nAMD或湿性AMD)和糖尿病性黄斑水肿(DME)。然而,Regeneron正在开发更高剂量的Eylea,可以每四个月使用一次,以应对新产品和生物类似物的影响。

TOP6 Revlimid

Revlimid是BMS购买新碱后获得的重免疫调节剂。其活性药物成分来那度胺(lenalidomide)是沙利度胺的新一代衍生物。它没有致畸毒性,疗效比沙利度胺强100倍。它具有免疫调节、抗血管生成和抗肿瘤特性,已被批准用于多种适应症,如多发性骨髓瘤(MM)、骨髓增生异常综合征(MDS)和套细胞淋巴瘤(MCL)

2021年,Revlimid销量依然保持稳定增长。但是,化学药品明显受到仿制药的冲击。据悉,诺华的仿制药公司Sandoz已经在19个欧洲国家推出了Revlimid仿制药,德国仿制药制造商Stada Arzneimittel也在欧洲推出了Revlimid仿制药。BMS预测,Revlimid 2022的全球销售额将降至95亿至100亿美元之间。

TOP7 Eliquis

Eliquis是BMS发现的一种口服抗凝药。2007年,辉瑞和BMS就该药物的全球合作开发和商业化达成合作。2011年5月和2012年12月,该药分别在欧盟和美国获批上市,已经成长为BMS和辉瑞的明星产品。该药物也面临着仿制药的冲击,但在去年9月,BMS/辉瑞联盟赢得了这场诉讼,并获得了材料成分(COM)专利(美国专利。第6,967,208号)和配方(美国专利第9,326,945号)被美国联邦巡回上诉法院(CAFC)认可为有效,仿制药制造商最早可于2028年4月1日推出Eliquis仿制药。但受诸多因素影响,Eliquis在2021年的销量出现了明显下滑。

TOP8 Imbruvica

Imbruvica是全球首个上市的BTK抑制剂,由强生公司和Abbrevie公司共同研发并商业化,于2013年11月首次获批。目前,在五种B细胞血液癌症和六种慢性移植物抗宿主病(CGVHD)疾病中获得了11种FDA批准:具有或不具有17p缺失突变(del17p)的慢性淋巴细胞白血病(CLL)、具有或不具有17p缺失突变(del17p)的小淋巴细胞淋巴瘤(SLL)、Waldenstrom巨球蛋白血症(WM)、过去已经治疗过的套细胞淋巴瘤(MCL)、需要系统治疗且已经接受至少一种抗CD20治疗的边缘区淋巴瘤(MZL)、慢性移植物

2021年,Imbruvica的销售额增至97.77亿美元。然而,Imbruvica正面临着激烈的竞争。目前已有多家BTK抑制剂陆续获批,如Acerta Pharma的Acalabrutinib、百济神州的Zebutini、Ono的Tirabrutinib、程诺建华的Obbutini等。

前9名REGEN-COV/罗纳普雷韦

REGEN-COV/罗纳普韦是Regeneron发明的抗体鸡尾酒疗法,与罗氏合作开发,其中罗氏主要负责美国以外的开发和供应。该疗法由casirivimab和imdevimab组成,分别针对新型冠状病毒(新型冠状病毒)刺突蛋白(S蛋白)受体结合区的两个独立且不重叠的位点,具有协同作用,可降低病毒变异和逃逸的风险,保护人们免受S蛋白变异的病毒侵害。2020年11月,这种疗法被FDA EUA授予,用于治疗近期诊断为轻中度新冠肺炎的高危人群,具体为:新型冠状病毒(新型冠状病毒)直接试验结果阳性、发展为重度新冠肺炎和/或住院治疗风险高、年龄≥12岁、体重≥40公斤的儿童和成人患者。2021年7月,FDA EUA更新了该疗法,该疗法用于具有发展为严重新冠肺炎高危人群的暴露后预防。它成为美国第一种可用于治疗和暴露后预防的新冠肺炎抗体疗法。此外,这种疗法用于治疗非住院的新冠肺炎患者,用于部分个体预防新冠肺炎的BLA正在美国接受优先审查,PDUFA的日期为2022年4月13日。

前10名Stelara

Stelara是强生公司子公司Jansen研发的IL-12和IL-23拮抗剂,在全球范围内已被批准用于治疗斑块型银屑病、银屑病关节炎、克罗恩病、溃疡性结肠炎等自身免疫性疾病。Stelara上市后,销售额逐年增长,2018年首次突破50亿美元,2021年进入90亿美元行列。自身免疫性疾病市场也是药企的热门市场,新产品不断推出,如优胜美地的Bimzelx(bimekizumab)。Stelara未来还将面临更激烈的竞争对手。