资料图。

在不到两年的时间里,周六福第三次敲响了上市的大门。

2019年5月,周六福首次试水,不料因迅雷审核机构冲击珠江而暂停IPO审核。第二年,尽管周六福打算一路小跑去实现他的梦想,但由于商业上的疑虑,他再次被拒之门外。

经历了两次失败的IPO,周六福在外界眼中并不是一滴苦涩的眼泪,但槽点被无限放大:“碰瓷”周大福和六福珠宝,依靠加盟店的快速扩张,90%以上的加工制作外包,设计师只有12人...

值得一提的是,对于周六福来说,迫切需要更换“黑历史”的审计机构。但并未被取代,IPO继续押宝珠江。

从无法回避的财务真实性来看,周六福在资本市场的故事显然更具悬念。

17年间,加盟店超过3000家

招股书显示,周六福成立于2004年4月,总部位于深圳市罗湖区翠竹街道水贝村。“全国珠宝看深圳,深圳珠宝看水贝”,水贝村在国内珠宝界颇有名气,被誉为“中国珠宝第一村”,也是全国最大的黄金珠宝加工制造交易中心。

2000年,潮汕人李从广东外语外贸大学市场营销专业毕业。2002年,他辞掉了银行的工作,和合伙人在水贝村创办了一家珠宝镶嵌厂。后来,李买下该厂全部股份后,又拉其弟共同经营。2004年,李在当地注册了珠宝有限公司(以下简称)。八年后,周天富改名,发展成为今天的周六福。

而且两次点名,这家公司都被贴上了“热门”的标签。这个从无到有创立的品牌名为“周大福”,一直被质疑是山寨港资品牌周生生和周大福的知名品牌。2012年更名为周六福后,关于其周大福和六福珠宝两个港资品牌“碰瓷”的声音不绝于耳。

值得一提的是,周六福还在为冲撞港剧《周六福》而打官司。2015年5月,香港金钻珠宝集团、福建金钻珠宝等将李的珠宝有限公司告上法庭。

周六福黄金钻石珠宝集团等。,确认其拥有“周六福”商号的优先使用权,并要求周六福珠宝撤销“周六福”三个汉字的商标注册。裁判文书网显示,截至2020年12月,“周六福”之间的商标纠纷仍未停止。

除了名称上的巧妙,根据公开报道,李主观上有意将包装成“老字号”品牌。此前在官网的集团概况中公布“集团成立于18世纪初”,与实际成立年份相差近300年。贝壳财经记者注意到,目前在官网没有类似的宣传。

尽管受到批评,但这似乎并没有影响周六福的商业成功。

招股书显示,周六福是一家集珠宝R&D、设计、生产加工、连锁销售、品牌运营为一体的时尚珠宝集团。其主要产品是镶嵌首饰和纯金首饰。

2017 -2019年和2020年上半年(以下简称“报告期”),周六福分别实现营收9.62亿元、16.79亿元、22.69亿元和8.35亿元;同期归母净利润分别为1.41亿元、3.03亿元、4.14亿元和1.73亿元。

其中,2018年和2019年营收增速分别达到74.54%和35.11%,自产净利润增速分别为115.12%和36.38%,其中,营收增速远超周大福、周生生等同行业公司。

据贝壳财经记者统计,2019年,周大福和周生生分别实现营业收入52亿元和16亿元,同比增速分别为-14.78%和-5.74%。归属于母公司的净利润为26.2亿元和5.8亿元,同比增速分别为-36.43%和-36.62%。

周六福的利润增长迅速,秘诀在于“加盟店”模式的快速扩张。

截至2020年6月30日,周六福在31个省份共有3453家门店,其中自营店仅28家,特许店3425家。2017年至2019年和2020年1月至6月,周六福各时期门店净增数分别为489家、529家、665家和-21家。根据中宝协颁发的证书,截至2019年12月31日,周六福门店数量在同行业上市公司中排名前四。

这也成了周六福的“圈钱”方式。2017年至2019年,公司在特许经营模式下的收入分别为8.07亿元、13.2亿元和17.6亿元,分别占主营业务收入的86.45%、82.18%和82.00%。换句话说,周六福连续三年超过80%的收入来自特许经营店。

过度依赖加盟店已经成为一把双刃剑,在实现快速扩张的同时,也给周六福的发展蒙上了阴影。

2020年上半年,随着新冠肺炎疫情的爆发,不仅加盟店数量减少了21家,加盟营收也下降了34.54%,至4.9亿元,占营收的62.05%。同期公司自营收入占比增长65.26%。可以说集团无法可持续的管理和运营加盟店,所以控制了营收。对此,其还在招股书中提示了一旦加盟店无法续约,公司渠道布局将出现明显缺口,无法及时处理的风险。

此外,加盟商产品的质量控制问题也频频将周六福推上前台。

据公开报道,上海市市场监管局发布珠宝玉石质量抽检情况,上海宝山万达店周六福店的祖金玉戒指、黄金AU750钻戒存在标识-标签项目不合格等问题。根据周六福的招股书,该店为加盟店。

2017年2月,深圳东门周六福店因顾客投诉被工商管理部门查封。此后,周六福发表公开信称,店铺被查封主要是因为加盟店个别产品与其他品牌产品相似,与产品质量无关。

品牌“迷失之光”: 90%的加工制作外包,12 设计师。

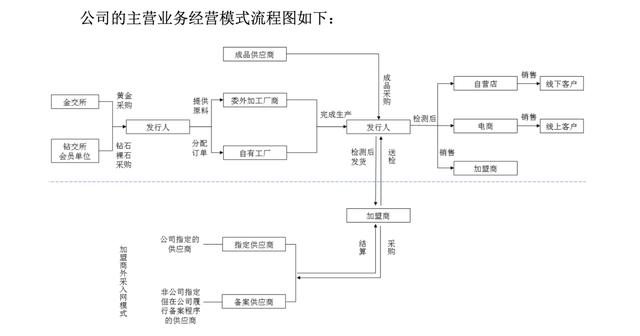

根据招股书中的信息,果壳财经记者梳理了周六福的大致业务流程。从周六福黄金交易所或钻石交易所的会员单位购买黄金或钻石原石后,委托生产商和自己的工厂完成生产。然后进入流通环节,这些成品一部分流向自营店或者网店,另一部分流向加盟商。

以上环节可以概括为采购、设计、生产、销售四个环节。根据招股书不难看出,除了在销售上被诟病过于依赖加盟商,周六福在设计和生产上的优势也并不明显。

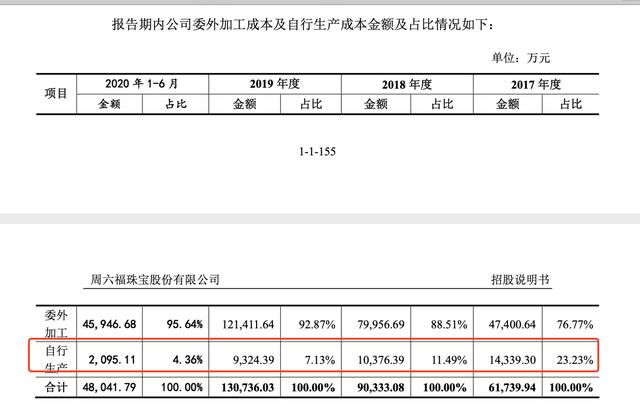

从生产环节来看,周六福主要采用外包加工的方式。2016年、2017年、2018年、2019年和2020年上半年,外包占生产成本的比例分别为61.56%、76.77%、88.51%、92.87%和95.64%,外包比例快速上升。

外包的背后,周六福的R&D投资多少有些“鸡肋”。2017年至2020年上半年,周六福R&D费用分别为132.73万元、199.41万元、266.45万元和157.48万元,R&D费用分别占营业收入的0.14%、0.12%、0.19%。

到2020年6月底,公司只有12名设计师,占员工总数的1.11%。

与之相对应的是,2017年以来,公司销售费用率一直在10%以上。2020年上半年,公司销售费用合计1.01亿元,占期内收入的12.17%。公司销售人员843人,占比77.91%。

主要收入来自加盟店,加工依靠外包。每年的R&D成本不到300万元。周六福的产品真的有竞争力吗?

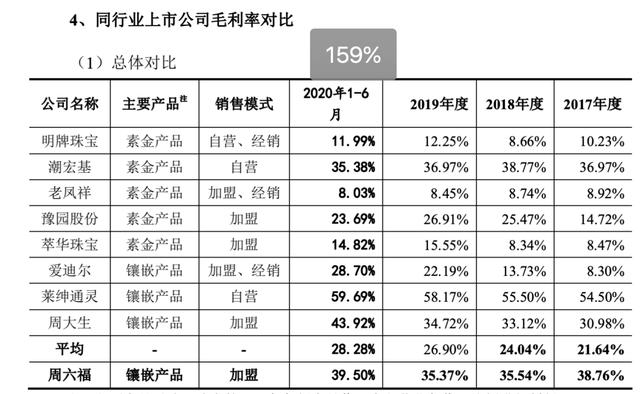

招股书显示,2020年上半年,周六福的销售毛利率高达39.5%。与同行业上市公司相比,不仅超过了老凤祥、豫园、潮宏基等老牌公司,也超过了过去几年28.28%的行业平均水平。

周六福解释,毛利率超过一批老牌同行:“周六福的产品结构以镶嵌产品为主,销售模式以加盟模式为主。一般来说,在销售模式上,自营模式的公司主营业务毛利率普遍高于加盟或分销模式;从产品结构来看,镶嵌产品的毛利率普遍高于纯金产品。同行业的上市公司和周大生的差不多,所以毛利率也比较接近……”

周六福的解释不能使疑虑消失。

2017-2019年,以加盟为主的周六福分别销售了17.43%、11.72%和20.02%的纯金产品,毛利率远高于以自营和经销模式为主的老凤祥,甚至高于同样以加盟模式为主的豫园股份。

据周六福介绍,毛利率之所以高于两家,是因为周六福绝大多数的纯金销售都是自营,而马赛克产品则相反,大多流入加盟店。

招股书显示,2020年上半年,公司共实现纯金销售收入2.63亿元。按照自营模式毛利占比计算,纯金自营模式销售毛利为5727万元。并计算出公司期间以加盟模式销售的钻石镶嵌毛利为7959.8万元。可以看出,周六福的自营店在销售纯金产品方面具有非常强的盈利能力,仅28家自营店赚取纯金产品毛利,接近3425家加盟店镶嵌产品毛利的70%。

为什么公司单一自营店盈利能力这么强?另外,从利润的角度来看,为什么公司愿意将毛利率较高的镶嵌产品转让给加盟商,而自营店反而专注于销售毛利率较低的纯金产品?

对于上述问题,果壳财经记者发函询问周六福,但截至发稿,尚未收到回复。

从财务角度来看,近年来,周六福的应收账款增长过快,这也使得周六福业绩的真实性成为焦点。

2017年至2019年,周六福期末应收账款分别为2925万元、8136万元、1.58亿元。2018年和2019年,周六福应收账款增速分别高达178.15%和93.90%,同期营收增速分别为74.54%和35.11%。

重新聘请中珠江担任审计师,上市前疯狂分红2.2亿元

3月4日,深圳证监局官网披露,周六福已收到中信建设投资有限公司的辅导,辅导备案时间为2月25日。此次IPO,周六福将原保荐机构由广发证券变更为中信建投,审核机构仍选择在珠江中游。

2019年将“珠江中游”这个名字放在a股市场,怕是大家都避之不及。2019年4月底,康美药业被曝出“康美药业300亿不翼而飞”案,当时审计单位就在珠江中游。

受此事件影响,中顺洁柔、中山公用等多家a股公司发布公告称,2019年不再续聘中珠江为公司审计机构,周六福等23家IPO公司被“暂停”IPO审核。

一般认为,周六福的当务之急是更换审计机构。令人意外的是,2019年12月,卷土重来的周六福不仅没有更换其审计机构,还在未能通过上一届发审委会议后,继续选择在珠江中游。

从被拒的原因来看,周六福成败的焦点仍然在于财务真实性。

2020年10月,IEC当时提出的主要问题包括:特许经营模式下实现的收入占比超过80%的问题,涉及被特许人与发行人之间是否存在实质性和潜在的关联关系,是否存在对被特许人的财务资助或财务支持,被特许人是否存在大量库存积压,是否提前销售商品,是否存在调整收入的情况等。商标纠纷,是否对发行人的生产经营产生重大不利影响;应收账款和存货余额很大,而且增长很快。

本次IPO,周六福拟募集资金10.9亿元,其中7.48亿元用于营销网络建设,1.1亿元用于R&D及品控中心建设,0.42亿元用于信息化建设,1.9亿元用于补充公司流动资金。

招股书显示,2017年至2018年,周六福的资产负债率高于行业平均水平,而流动比率和速动比率较低,表明其流动性不足。2019年以来,受益于外部股东突然引入增资,公司流动资金骤然充裕。

2018年8月,周六福股东会通过决议,同意引入永诚二号、道阳君瑞两家外部机构股东,分别出资3500万元、2764万元参与公司增资,公司注册资本增至1.29亿元。同年11月,公司抛出增资方案引入外部机构股东,金隅富源和乔乔合力投分别出资3110万元和2500万元参与增资。此外,个人投资者徐波也出资500万元参与认购。

五位股东共出资1.24亿元分享上市盛宴,一定程度上缓解了公司的流动性危机。2019年和2020年上半年,公司流动比率和速动比率均高于行业平均水平。

值得一提的是,周六福的投资在缓解流动性问题的同时,也在大力实施现金分红。

2017年6月和8月,公司先后派发现金红利2100万元和3600万元,2018年5月和8月分别派发现金红利4911.36万元和12465.6万元。一年左右分红四次,共计2.31亿元。贝壳财经记者注意到,2017年以来,李和的持股比例一直在94%以上。毫无疑问,这些钱几乎都流入了两兄弟手中。

新京报记者彭硕编辑王金玉校对李香玲。