上周四,宝尊发布了第三季度财报。营收和每股收益均不及华尔街分析师的普遍预期,管理层发布的第四季度财务预测也低于预期。随后在周四的美股市场,宝尊股价暴跌超过17%,收盘价从前一日的43.50美元直接跌至35.90美元,直到周一,仅收于36.27美元,没有反弹迹象。

专门从事股市分析的Terracotta Investments在SeekingAlpha上发表文章,将宝尊的目标价从37美元下调至32美元。文章指出,现在大品牌纷纷退出宝尊,导致公司越来越依赖那些总营业额低的小品牌(GMV),这意味着宝尊总营业额的增长很可能会走到尽头。同时,不断上升的运营费用将继续限制利润率的提升。

事实上,Terracotta Investments在最初开始跟踪宝尊并确定37美元的目标价时,并不喜欢宝尊(当日收盘价为43.57美元),并警告散户投资者远离这只透明度极低的波动股票。

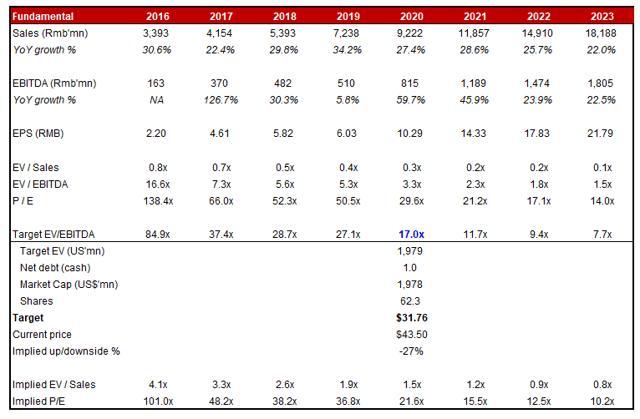

考虑到宝尊未来将继续面临总营业额增速下滑、转化率较低的环境,他们进一步将宝尊的目标价风格下调至32美元,对应的企业价值与EBITDA比率(EV/EBITDA)将维持在原有的17左右的水平,因为宝尊有理由要求至少比IT服务解决方案公司略高的估值。

看到空宝尊的原因其实并不复杂。目前电商外包市场竞争日趋激烈,而宝尊的商业模式并没有明显的“护城河”优势。但宝尊高度缺乏透明度,对很多关键数据保密(比如不按品牌披露总成交额贡献),导致机构投资者和卖家、经销商很难进行调研。

事实上,无论是机构投资者还是卖方分析师,都是过度依赖、过度相信公司自我披露的业绩,而后者是高度倾斜的,明显对自己有利。这意味着宝尊的实际表现很可能比一般所知的要差,这就为该股可能会不时给市场带来惊喜打下了基础。

比如第三季度财报的发布,无论是运营指标还是财务预测都让市场震惊,就是最新的例子。华尔街降级宝尊,下调目标价,大概只是时间问题。

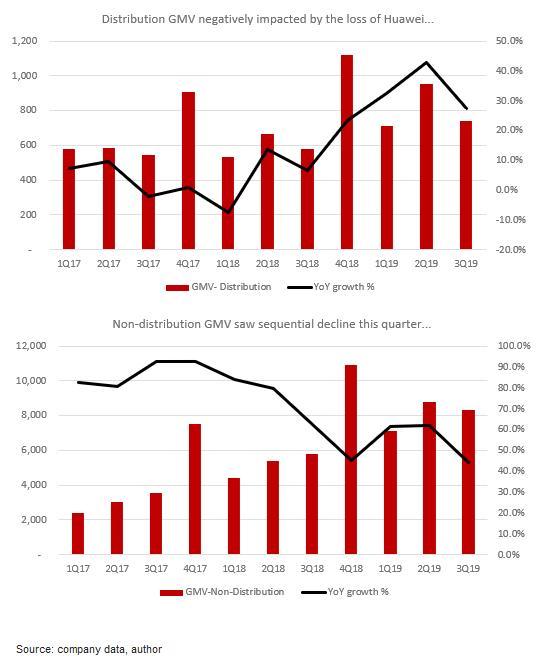

Terracotta Investments认为,宝尊能依靠耐克、华为、苹果、三星等高营业额合作伙伴实现增长的日子屈指可数,因为这些合作伙伴正在逐渐疏远宝尊,要么自己开发电子商务解决方案(如华为),要么转向其他解决方案提供商,这已成为大势所趋。

尊宝总成交额同比增速已经跌破之前的50%至60%区间,降至目前的43%。显然,这很大程度上是因为大品牌的离开。

Zun总销量的突然恶化,很可能与失去华为这个合作伙伴有关,但同时非分销总销量也在下降。估计口碑差的品牌比例在不断增加,而后者对总销量的贡献更小。

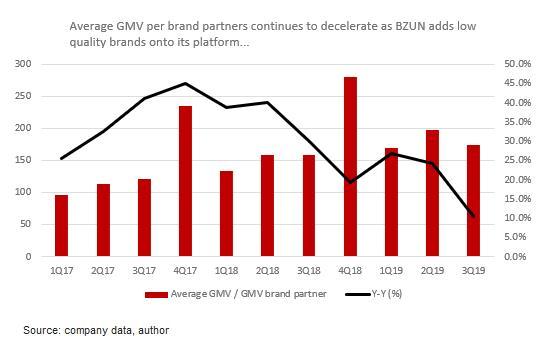

更令人担忧的是,宝尊每位合伙人贡献的平均交易额已降至17.5万人民币,同比增幅仅为10%,而此前很长一段时间都在25%至40%的区间,这进一步印证了宝尊越来越依赖低交易额品牌推动整体增长的猜测。

这些品牌最终能否提高贡献,还是一个巨大的问号。Terracotta Investments不相信他们能做到这一点,因为这些品牌很可能只试用宝尊的服务一年,然后就离开了。据估计,宝尊运营的品牌中,有30%左右只签了一年的合同,其他大部分都只有两三年的合同,也就是说宝尊缺乏品牌粘性。

最后,本季度宝尊的服务转化率进一步提升至10%,这其实是他们在不断增加低营业额品牌数量的一个证明。Zun越来越依赖能获得更高服务转化率的小品牌。

但是面对耐克或者苹果这样的大品牌,宝尊其实根本没有定价权,自然也无法从他们的总营业额中获得多少收益。事实上,这些品牌支付给宝尊的费用,基本上只相当于企业支付给自己物流部门的工资。

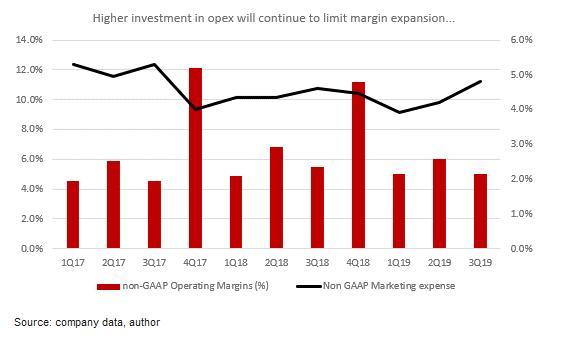

Zun的销售和营销支出在最近三个月达到了历史最高点,相当于营收的4.8%,而上一季度仅为4%至4.5%。有理由相信,相当一部分营销支出被用于收购品牌和保持竞争力,这只能导致非美国通用会计准则营业收入的下降。

Terracotta Investments重申了对空宝尊的立场,指出尽管该股目前的价格已经跌破了之前37美元的目标价,但考虑到总成交额的下降和利润率的萎缩趋势,宝尊的下跌趋势将在明年继续。