文|指月亮

“嘴歪的战神”和“龙王女婿”...这些土沙雕网络广告近期很受欢迎。经过哔哩哔哩的二次创作和改造,它们形成了一个临时性的流行网络文化符号。

这些土广告的初衷是将用户从短视频平台分流到七猫、番茄、邓氏美蓉等免费网络平台。其中,趣头条旗下的咪咕阅读小说是免费上线模式的第一个进入者。它在半年左右的时间里获得了4000万新激活用户,最新披露的数据DAU接近1000万。

作为近年来为数不多的“获奖”项目,趣头条对米度的投入颇高——2020年4月,米度宣布未来三年投入不低于10亿元的资金和流量资源扶持作者。近日,邓氏美蓉也宣布将与短视频平台合作打造IP小品,号称开辟了免费网页平台IP孵化的新思路。

数据看起来还行,想法也很美,但别忘了趣头条自己走过的路——通过线上赚的模式大力下沉,留下的是用户数的高速增长和随之而来的疲软以及商业变现的不可能性。经过多年的亏损,趣头条的股价从最高的18美元跌至目前的2.64美元,发展远远落后于“下沉巨头”拼多多和Aauto faster。

米度开创了网文免费的模式,对网文行业影响很大。然而,在现在的网络世界里,我们很难在米度身上看到任何“护城河”,它能做到用户规模的方式似乎都被复制,而网络世界里大哥们玩的IP开发游戏“外读”对米度来说几乎遥不可及。

在线市场,免费和付费模式之争尚无定论。在互联网早期的野蛮时代,盗版主宰了世界。自此,从盛大文学到阅文,在线付费模式的市场基础逐渐建立,整个网文市场的上限也被抬高。到现在,网络文学似乎已经到了一个碎片化的时代。

一方面,头部作者头部的内容已经超越了边缘、简单、重复的网文标签,出现了《秘密之主》等突破性作品。以《生活的乐趣》为代表的头部网文的IP开发价值也得到了市场的证实。另一方面,免费平台实际上再次降低了网络文学作者和读者的门槛——读者只需付出自己的时间和注意力,一个对读者没有任何限制、收费甚至打折的生意出现了。

阅读娱乐君认为,除了免费模式给网文市场带来的冲击和改变,米读的模式很难说是可持续的。

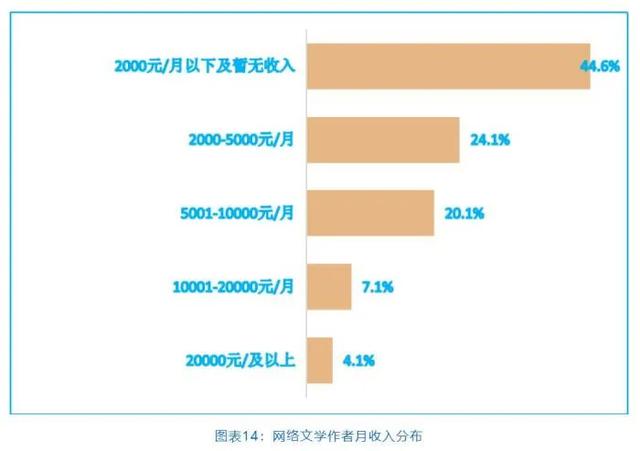

网络写手平均收入不高。《2019中国网络文学发展报告》显示,2019年,网络文学行业市场规模达201.7亿元,全国网络文学作家1936万人,其中签约作家400万人,平均收入5133元。月收入低于2000元/月且目前无收入的占44.6%。

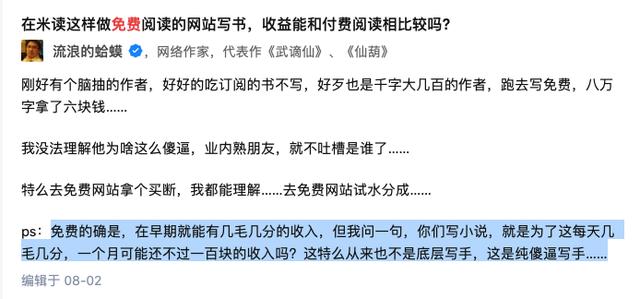

对于作者来说,米杜灿提供的收入水平就更尴尬了——顶腰作者看不起,大多是付费平台上签约不到稳定收入的底层作者,或者刚试水的新人小白愿意尝试。在知乎上,网络作家“流浪蛤蟆”说,他认识一个跑去免费写作的作者,八万字只拿六块钱:“免费的确是,早期可以赚几毛钱,但是我问一句,你写小说,难道就是为了这一天几毛钱,但是也许一个月只能赚一百块钱?这绝不是底层作家,这是纯粹的傻X作家。”

更多的争议围绕着广告分享模式的“黑箱”状态。平台的分享逻辑对笔者来说始终是个谜,相比订阅付费模式,透明多了。

同时,米度还处于有趣头条的线上赚模式。“看书赚钱”和当时有趣头条里的“看新闻赚钱”一模一样。下面的基本问题是:用户需要补贴,创作者需要付费,平台双方都需要补贴。钱从哪里来?

免费网络模式的答案是广告。米度最近宣布要搞IP小品,显然是想挖掘web IP的价值。

不过话说回来,什么样的内容才能称之为IP呢?所谓的IP发展理念,在过去已经失败了无数次,一度成为给资本讲故事时被滥用的概念。米的IP游戏是站不住脚的。根本原因是米阅读这类内容从网文原著到短剧改编都没有形成任何内容护城河,没有不可替代性。

这是大多数免费网页内容模式的最大缺陷——无法创造适合高水平内容的环境,而是通过购买二三线网页内容,吸引底层作者试水来填充内容。内容差距导致免费网页内容平台没有有效的“向上发展”空的想象空间,只能做简单的“流量广告”业务。

根据《连线洞察》的采访报道,网络作者龚是这样想的:“很多使用免费阅读平台的人,都是为了打发碎片化的时间,阅读同质化的内容,不会专门去追求一部作品。作者的存在感太低了。”流浪蛤蟆也直接表示质疑:“免费小说平台都是公主、女婿、战神,连忠实读者都难留住。”

打开米读小说列表,内容的质量和多样性与头网作家相差甚远。男服和类似的“女婿随笔”几乎都是大众题材,不愿谈原创。内容生态和IP开发呢?用这些网文做短视频就是IP开发?可以对比一下短视频播放数字和电视剧?

短视频IP不是伪命题。从papi酱到和朱一次,短视频时代的强IP层并不差,但与所谓的短剧IP相反,这些真正形成IP价值的内容都是以个人为基础的,具有很强的不可替代性。模仿者很多,但只是一些残次品。而基于米粒阅读上的网文同质化拍摄短剧,只是为短视频提供了一点套路素材,并无稀缺价值。它的逻辑更像是用资本市场的概念讲故事,以IP开发的名义真的很尴尬,很难成气候。

健康模式下,流量、内容、广告收入应该是相辅相成的。但趣头条和米读的“快”模式最大的问题是,其流量来自下沉群体的“净赚”需求。米度积累的用户群体相当程度上是“网文小白读者”,对网文质量要求不高。但是,他们来是为了一点补贴,也可以去其他平台拿补贴。咪咕阅读无法形成稳定的流量来源和增长潜力,平台的品牌形象会被低质量的内容塑造,导致平台无法转型和扩大规模。

毋庸讳言,相比番茄小说、书旗小说、七喵小说等免费平台,咪咕阅读没有“护城河”。米读能给补贴,那其他家庭缺钱?

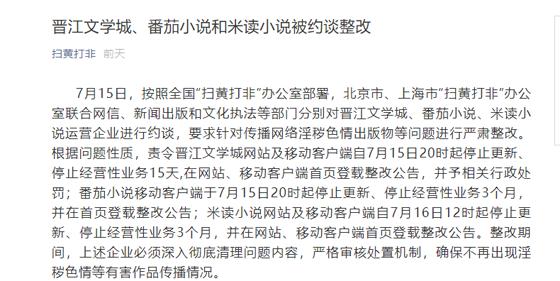

2019年7月,咪咕小说也被“扫黄打非”办公室要求整改。咪咕小说网站、手机客户端自7月16日12: 00起停止更新、停止业务运营3个月,网站首页、手机客户端发布整改公告。

在这一点上,有趣的头条已经与市场趋势背道而驰。曾几何时,自媒体平台内容低劣是通病,“流量第一”导致的标题党、低俗、抄袭等问题也随之而来。2017年前后,监管部门明显加强了治理力度。

各大信息平台如,百家号等。不同程度的放弃了“纯算法分发”的流量优先模式,转而用丰厚的优质内容激励计划来调整平台内容的调性。我们的青云计划、非虚构写作大赛、百度的“百加计划”都选择了向更高端、更主流的方向发展平台内容,而趣味头条的调性基本保持不变。

作为内容平台,发展的重点并不是内容的质量,这也是有趣头条停滞不前的根源。通过撒钱模式,任何平台都可以快速积累用户规模,但问题是如何形成长期稳定的收益?趣头条创始人谭思亮当年提出了一个著名的公式——“M”是用户产生的广告收入,“N”代表对用户的激励。只要M始终大于N,公司就能实现盈利。

这种基于流量业务的“差价模式”看似合理,其实并不现实。自2016年上市以来,趣头条每年亏损逐年增加,四年亏损总额超过56亿。

说到底,人们下载新闻资讯类app是为了看有价值的文字内容,而有趣的头条则提供了长期以来中国互联网最底层的信息。平台最吸引用户的特点永远是“在线赚钱”。阅读、分享、邀请好友等行为的动机是平台奖励而非内容本身。这导致平台的增长动力过于依赖补贴,增长规模并没有转化为平台自身主营业务的稳定用户。所以规模越大越“虚胖”。

更可怕的惯性是上面提到的“品牌”问题。一旦形成了低的印象,有趣的头条就只能继续低下去,垃圾内容只能创造垃圾流量,垃圾流量再转化成垃圾广告。今年315晚会,有趣头条是唯一上榜的互联网公司。当事人指出,趣头条App上存在大量虚假广告,甚至涉及非法赌博广告。

回过头来看咪咕,不过是走了网文领域有趣头条的路子,又走了一遍。在上市之初,趣头条被称为“信息时代的拼多多”,如今已经不在拼多多一个级别了。除了补贴,至少拼多多在电商领域建立了强大的供应链模式,把成本压到了极低的水平。这也就不难理解为什么拼多多一直受到投资人的青睐,而有趣头条却一落千丈了。

有实际内容的app,无论是文化内容还是电商,都可以从“下沉”开始,但不应该最后“下沉”。他们可以追求流量,但不仅仅是流量。前期砸钱扩大规模无可厚非,但最终平台还是需要足够多的优质内容才有吸引力。依靠好的内容吸引更多的用户,更多的用户创造更稳定的流量价值,才是长久之计。

至于有趣的头条和米读,至今还是像个吹大了的气球——看起来占地很大,其实在里面空空,一戳就破。

*原创文章,转载应注明出处。