母公司蚂蚁IPO暂停后,电商银行的财务数据一直没有纳入母公司报表,而作为监管约束最严格的银行业金融机构,电商银行也没有陷入风暴漩涡。但从成立之初,就被马云定位为“一家致力于服务小微企业的银行”。五年时间,网商银行的问题是怎么破的?

小微企业的贷款难题作为经营风险,赚取利差的特殊企业,银行的贷款逻辑很简单,安全第一,收益率第二。特别是在信贷员不良贷款实行“终身问责制”的前提下,首先考虑的是收回贷款,其次是赚多少息差。

贷款利率遵循风险定价原则,即信贷利率=资金成本+合理利润+风险溢价+业务成本(不良率导致的资产减值损失+业务管理费用),风险由利率覆盖。对于不同类型的贷款,资金成本是各类负债的综合成本,合理利润可以和净息差差不多,没有太大差别。差距出现在风险溢价和业务成本上,小微企业明显高于其他类型贷款。

抵押物少,贷款难。我国中小企业的平均寿命在3年左右,只有1/3的小微企业能存活3年以上。从根本上说,意味着小微企业的贷款可能会化为乌有。为了避免信息不对称带来的逆向选择和道德风险,目前70%的银行贷款都是抵押贷款和担保贷款,这是最简单最容易抵御风险的方式。而大多数小微企业通常租用厂房和店面,没有银行容易接受的动产和不动产抵押物,因此很难相应发放贷款。

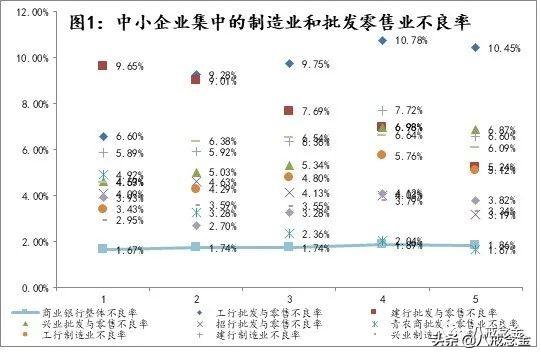

不良贷款率高,贷款贵。国家统计局数据显示,65%的小微企业主要集中在轻工制造业、批发零售业,而在各类贷款中,这两个行业的不良率最高。以工商银行、建设银行、兴业银行、招商银行2015-2019年财报为例,2019年制造业贷款不良率分别高达5.1%、6.6%、3.3%和6.1%,批发和零售贷款不良率分别达到10.5%、5.2%、6.9%和3.2%,远高于商业银行整体不良率。

小微企业整体不良率为3.39%,远高于大型企业的1.19%和中型企业的2.55%。高不良率从两个方面加剧了小微企业的贷款价格:一是风险溢价带来的高利率;二是不良率导致的资产减值损失导致的费用增加。

粗放式管理成本很高。小微企业管理粗放,财务数据和报表不规范甚至缺失,结算多采用现金交易,难以提供详细的财务信息和运行记录。在没有抵押的前提下,银行以往只通过业务员现场走访、背景调查等人工方式进行贷前审核,确认贷款对象的还贷能力,大大增加了贷款的业务管理费用。比如深耕小微企业贷款的代表银行浙江泰隆银行和浙江台州银行,都采用了这种战术。

而且小微企业的贷款需求主要用于短期资金周转需求“频率短、速度快”,额度往往较小。人群战术增加了单位贷款业务的管理成本,性价比不高。

网商银行贷款产品图谱电商银行定位于服务小企业、三农,依托其主导产品“电商贷”和“旺农贷”。2019年年报中,服务的小微经营者已超过2000万,其中80%的客户从未在其他银行获得过经营性贷款。此外,还通过“旺农贷”服务344万农户,覆盖497个县,其中贫困县146个。以电商贷款为例,我们可以看到,电商银行的产品有几个典型特征。

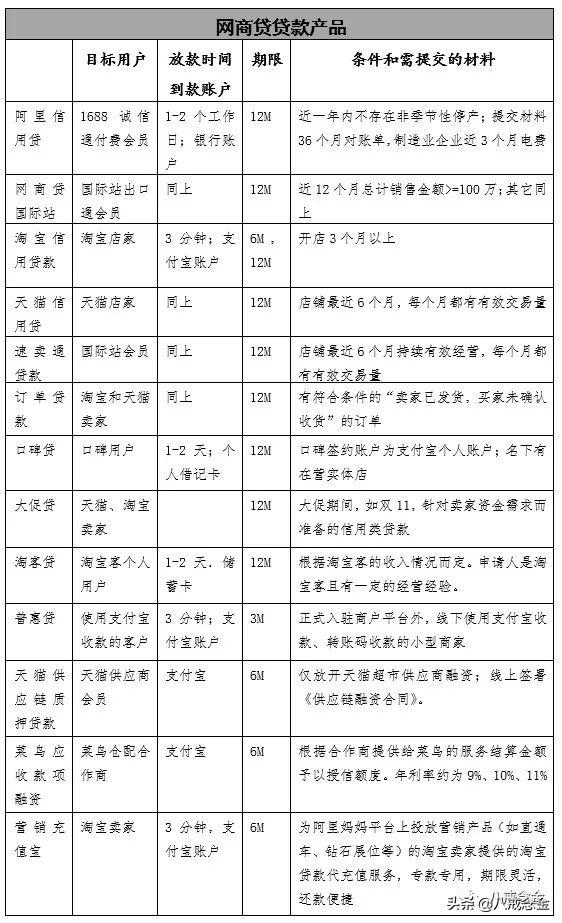

1。贷款对象:“内部人士”。仔细梳理了一下“电商贷”的产品谱系,阿里巴巴的血缘关系就清晰了。根据血缘程度,线上电商贷款的目标用户包括:诚信通、国际站等出口卖家,天猫、淘宝卖家,使用阿里巴巴推广、菜鸟配送的淘宝卖家,天猫卖家的供应商,使用支付宝、口碑的线下卖家,淘宝客,特殊时间点的专项贷款。全面覆盖整个阿里生态圈,延伸到卖家上游供应商的小微店铺。

2。贷款效率:非常快。网商银行一直引以为傲的310模式,实现3分钟申请,1秒放款,全程零人工干预。“快”的原因有二:一是因为纯信用贷款不需要抵押,节省了线下抵押物确认和定价的审核时间;二、首次建立信用关系流程简单,除了对诚信通、出口通国际站、淘宝客、口碑的用户放款需要1-2天输入银行卡,其他放款直接进入卖家支付宝账户,基本实时到账。

事实上,随着传统银行逐步推出小微企业信用贷款,大力开发线上系统,线上申请和放款流程大大加快。比如建行的“小微速贷”审批放款不超过3分钟,民生银行的“尚同贷”需要1-2天,但前提是小微企业已经从银行取得了第一笔授信关系。

这就是差距所在。传统银行对小微企业的初始信贷资质审批依然严格,材料繁多,流程复杂耗时。由于其贷款客户是阿里的“内部人”,网商银行省去了最初的信贷资质审查,顺便意识到“其80%的客户从未从其他银行获得过经营性贷款”。

3。贷款利率:不低。微信商业银行对小微企业的贷款利率不低。以菜鸟应收贷款为例,贷款利率在10%左右。根据公开数据粗略对比,同类型小微企业贷款中,建行利率已下降4.25%,招行、民生银行在7.2%左右。但好在网商的贷款额度不高,期限也短,所以贷款还的日新月异,总利息负担也不重。资料显示,网商银行平均每个小微企业主贷款不到10万,平均贷款期限107天,一年获得授信9次。

网商银行能不能解决问题,要看能不能解决小微企业贷款这三个问题。

1。“信用清晰的真实抵押”解决了抵押不足的问题。【/s2/】解决抵押不足的方法有三种,即扩大抵押物展期、第三方担保增信、信用贷款。各有各的难处。不动产以外的抵押物的确认、保管、估价、交易容易滋生风险。担保和增信增加了综合资金成本,信用贷款的风险定价是一个永恒的问题。

网贷产品似乎是第三种解决方案——纯信用贷款。除了天猫供应商贷款线上供应链融资合同,以及诚信通信、国际站出口用户大额授信额度“提交制造企业36个月对账单、近3个月电费”的附加要求外,无需任何抵押和申请材料。

但由于贷款用户都是阿里生态圈的电商卖家,所以在放款前,网商银行根据店铺交易记录确定授信额度,放款后还可以跟踪交易数据确认还款能力。违约的话,贷款用户的店铺押金和应收账款都可以做抵押,想违约,除非有阿里生态圈的“圈子”。可以说,电商贷款本质上还是一种抵押贷款,其他银行的贷款是抵押贷款,电商银行贷款是“命”。

2。抓住“内部人”的命脉,解决不好控制的问题。同样基于上述“信用好的质押贷款”的逻辑,由于商业和资金往来的命脉根植于阿里生态系统,只要资金能够周转,网商银行贷款用户主动违约、逃废债务的道德风险并不高,除非出现整体经济下行风险,小微企业经营困难。

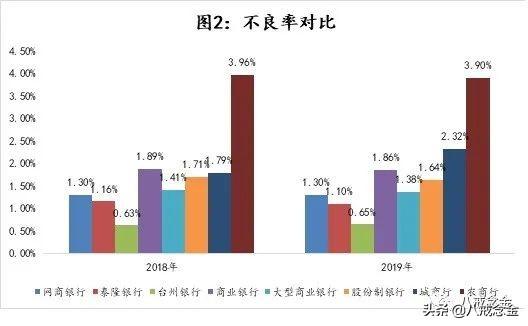

更不用说网商银行还利用阿里的大数据技术,结合海量、有价值的小微商家交易数据,精准绘制小微商家画像,升级授信模型优化风控系统。所以,网商银行不良率低是合理的。虽然略高于同省深耕小微企业多年的队友泰隆银行和台州银行,但连续两年1.3%的不良率仍低于整体银行和各类银行的平均不良率。

这些交易数据的价值可以从另一条信息中看出。2018年,中国人民银行牵头联合蚂蚁等公司设立百家银行信用报告,试图解决信用记录缺失无法实现金融普惠的问题。但后续媒体爆料称,蚂蚁和腾讯拒绝交出其海量用户数据,可见这些数据在风控模型中的核心作用。

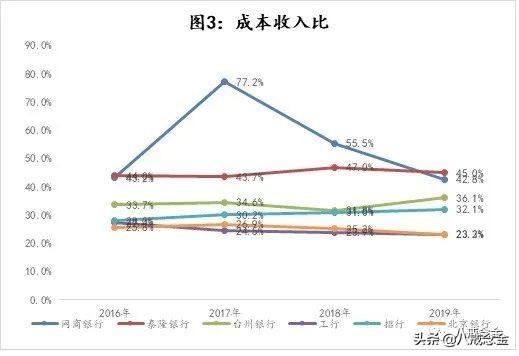

3。成本问题至今未破。[/s2/]相对于房贷和不良率的问题,网商银行在成本控制上还有很长的路要走。网商银行作为纯互联网银行,为了吸储,在宣传营销、金融科技研发等方面投入巨大。,所以成本收入比一直居高不下,2016-2019年分别为43.2%、77.2%、55.5%、42.7%。相比传统银行高出几个百分点,也远高于泰隆银行、台州银行这些利用人群战术开发小微企业贷款的银行。

而金融科技对于磨刀不误砍柴工来说,是一种基建投资,类似于前期的固定投资。随着用户的增加,小微企业利用互联网平台开展的业务种类和规模将扩大,单位成本和可变成本将进一步下降。网商银行也出现了这种趋势。2017年以来,成本收入比持续下降。2019年低于同赛道对手泰隆银行。

在解决网商银行问题的过程中,除了成本控制,还有另外两个瓶颈。一个是资本充足率对杠杆的限制,一个是存款压力对信贷规模的限制。

作为一家积极进取的银行,办法总比困难多。2020年网商银行资本由40亿增加到65.7亿,在资本充足率约束下继续扩大贷款规模。另一方面,积极寻求合作伙伴,通过与400多家银行联合贷款,为阿里“圈内人”提供贷款,不仅盘活了大量用户和流量,还通过推荐客户、为合作银行提供技术解决方案等方式发展中间收入。

综上所述,无论母公司蚂蚁上市引发多大风波,网商银行在破解小微企业贷款难题上的表现都是可圈可点的,未来可期。