作者/李燕

360数码分公司本周发布了2020年Q4及全年财报,整体表现超出市场预期。包括CLSA、华兴资本、摩根士丹利、交银国际、海通国际等多家机构重申“买入”评级,部分机构上调目标价。

随着疫情负面影响的消退,金融科技相关的政策法规也越来越清晰。2021年以来,360数码分公司的估值和业绩再创新高。股价从去年底的10美元左右一口气涨到30美元左右,估值终于走出阴霾。

2020年的极限压力测试,对360受试者和整个行业都是一个巨大的挑战。同时,外部压力加速了行业的洗牌和整合,为头部企业拓展业务奠定了基础。30数码事业部CEO吴海生在本次业绩说明会上表示,“我们的合作伙伴比以往任何时候都更相信我们,合作局面更加深入地打开,我们在这个行业的地位也比以往任何时候都更有优势”。2021年,形势相对稳定时,公司可能会抓住机会,将规模和质量提升到一个新的高度。

一、绩效考核:意料之外还是意料之外

2020年下半年,疫情对360分公司的影响逐渐消退。公司在去年三季度业务规模和利润再创新高后,几乎可以预期四季度业绩会再创新高,因为无论是政策环境还是严重疫情时期遗留的风险都在不断改善。

1.业务规模持续超预期。

财报显示,360数码分公司第四季度贡献总交易金额690.45亿元,同比增长29%;2020年成交2467.58亿元,较2019年的1990.71亿元增长24%,超额完成去年管理层提出的2420至2440亿元的目标。截至2020年12月31日,促成交易余额为920.75亿元,较2019年末的725.13亿元增长27%。

2.风险降级,为长期利润稳定奠定基础

截至2020年12月31日,360科目M3+逾期率进一步降至1.48%,day1逾期率达到历史最好的5.2%。该公司表示,近期持续下降至5%以下。

与逾期率相比,D1的逾期率能更早地反映资产质量波动的风险变化。在规模加速扩张的2019年,360主体的D1进入率相对稳定,保持在6.4%左右,说明企业的获客速度实际上是在严格的资产标准下进行的。

去年一季度疫情最严重的时候,公司的进出率暂时上升到7%+但随着国内疫情得到控制,陆续开始复工复产,加上公司针对疫情及时调整获客策略和客户群体标准,出入境率迅速恢复。

但目前5%的D1入驻率甚至好于疫情爆发前的2019年,充分说明公司的风控能力和客户群体质量是有保障的,这也是360数码分公司未来能否实现长期盈利稳定的基础。

第四季度,360主体营收33.38亿元,同比增长39%;美国非会计准则下净利润13.12亿元,同比增长154.6%。良好的资产质量和风险控制能力使其“有望”在稳定的外部环境下持续“超预期”完成业绩指引和长期利润保障。

二是产业机会需要进一步释放

在2020年为应对多轮规范互联网金融的政策规范调整而加速行业洗牌后,相对稳定的竞争格局和外部环境为包括360分支机构在内的头部参与者创造了业务拓展的窗口。

1.国内消费信贷的市场价值需要不断释放。

在疫情的影响下,消费在刺激经济中的重要性正在上升。优惠券的发放,助农扶贫,鼓励电商直播等。,都是国家从战略层面政策性的促进消费刺激经济。在此背景下,消费信贷需求有望进一步释放。

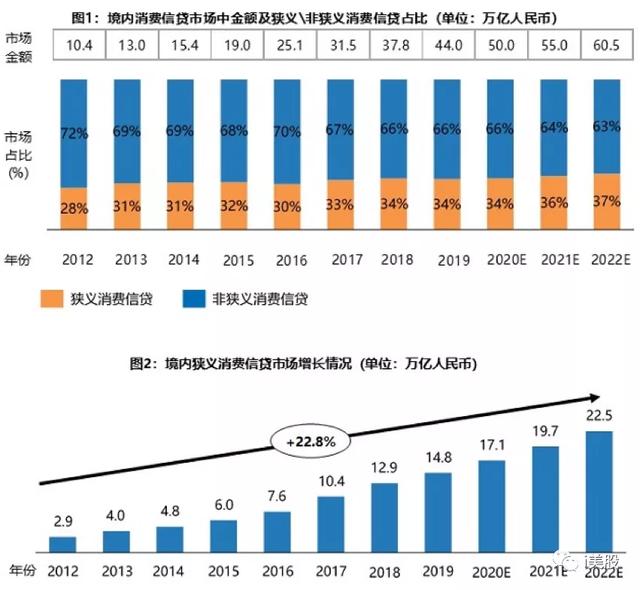

如上图所示,由200多家银行业金融机构和行业相关人士组成的金融数字化发展联盟最新发布的《2020年消费金融数字化转型主题调查报告》显示,2020年中国狭义消费信贷市场规模(不包括房贷、车贷等大额贷款的日常小额消费信贷需求)已达17.1万亿,预计2021年将达到19.7万亿,2022年将达到22.5万亿。

狭窄的消费信贷市场是整个信贷市场增长的主要驱动力。狭义消费信贷占中国整体信贷市场的比重从2012年的28%上升到2019年的34%,市场金额年复合增长率超过22.8%。报告预计,未来市场规模将继续上升。

以前市场对互金行业质疑声音很大。现在,随着越来越多的金融科技公司成为公众公司,以及更加清晰的政策规范,消费信贷市场的需求和功能逐渐被大众认可,而随着年轻一代消费观念的改变,消费信贷市场的价值也将不断释放。

30数科目前持有银行、消费金融、金交所、小额贷款、基金代销、融资担保、保险经纪等牌照。,是证照最全的企业之一;同时,经过2020年的极限压力测试,资产质量和风险控制能力赢得了合作金融机构的深度信任。所有这些都为公司努力抓住消费信贷市场的机遇铺平了道路。

2.嵌入式金融将帮助360数字分公司获得上述发展机遇。

过去一年,360数码分公司的产品结构更加多元化。除了借据产品,信用支付产品如“微支付”和小额贷款产品也逐渐获得市场认可,而“嵌入式金融”商业模式在新客户获取和老客户激活方面将有巨大潜力。

截至2020年12月31日,360数字主体累计注册用户1.63亿,较2019年底的1.35亿增长20.4%;信用用户3086万户,较2019年末的2472万户增长24.8%;帮助1970万用户获得金融机构授信,较2019年的1591万增长23.8%。2020年用户再借率为86.5%,明显高于2019年的71.8%。

30家分行的嵌入式金融,通过流量联盟的形式,联动了电商、社交服务、生活服务、视频娱乐、交通等18个场景生态资源。这种模式一方面赋能场景方,降低其提供金融服务的门槛,作为有效的流量变现工具,受到合作伙伴的欢迎;另一方面,流量端提供的多元消费场景和个性化金融需求,将帮助360金融拓展客户和服务的广度和深度,从而从整个消费链的源头捕捉消费信贷市场的长期发展价值。

据30数科官方介绍,截至目前,嵌入式金融模式在过去半年产生的GMV已达150亿元,帮助金融机构降低70%的获客成本;新增客户占比接近40%;与半年前相比,GMV和服务人员在整体业务中的比例增加了400%以上。

第三,商业模式越来越清晰,回归了金融科技的本质

360数码分公司在成为公众公司的初期,主要是赚“金融”的钱。这种商业模式的优点是利润率高,缺点是受杠杆限制,业务规模有限。同时与金融机构有着复杂的合作关系,既有竞争又有合作。现在,随着轻资本模式比重的快速提升,公司的定位更加清晰。主要是给金融机构提供技术服务,靠“科技”赚钱。这更符合360科技公司的角色,即与金融机构合作竞争关系明确,业务空更大,更符合监管要求。

技术输出的价值包括以下几个方面:一是精准投放,在各种互联网场景下找到有金融服务需求的人群,避免向没有信贷需求的人群大量投放营销广告造成的资源浪费,让机构更精准地找到有需求的客户。二是智能运营,可以根据用户的行为偏好,比场景和金融机构更准确的了解用户对金融服务的需求,从而更好的筛选用户。三是高效触达用户,能够在用户有需求的时候及时、快速、准确的触达用户,在体验上赢得用户的信任,避免用户因为体验差而流失。

第四,风险控制,这也是金融行业的核心。360分支机构自主研发的Argus,历经四年零售业务经验,凭借反欺诈、信用评估、风险预警三大核心功能,成功拦截新型风险人群超过100万人,保护现有资产超过800亿,日常损失超过1000万。目前,360数字分公司基于自身的风控能力,已经向金融机构输出了包括底层IT系统、风控解决方案在内的定制化、一站式解决方案,从底层业务系统、获客、风控到贷后等。要充分抓住金融机构在业务推广过程中的痛点。

2020年第四季度,轻资本旗下360分支机构交易额219.35亿元,同比增长87.4%,占比34.1%。管理层表示,最近单月新增交易量超过50%,而整体拿地率保持在4%以上。该模式下的商业条款和各个环节的效率都得到了不断优化,大大提高了利润质量。海通国际最新报告显示,到2021年、2022年和2023年,轻资本模式在交易额中的占比将分别提升至65%、80%和85%。至此,360数码分公司将彻底转变商业模式,成为一家纯粹的“金融科技”企业。

总的来说,在疫情爆发、政策环境不断变化的一年里,360分支机构快速响应经营决策,即超额完成年度业绩目标,在商业模式的探索和转型方面取得了重大进展,证明了其应对风险的能力和经营效率,从而赢得了合作金融机构更深的信任。公司预计2021年全年交易额将达到3100-3300亿元,较2020年增长约26-34%。并且在业绩和估值反转后,公司将长期持续获得通过稳健经营不断释放的国内消费信贷市场的巨大价值。