来源@视觉中国

文CBNData消费站,作者|余旭,编辑|董、

洗衣液市场的龙头也准备去香港上市。6月30日,洗涤剂厂商蓝月亮公布上市招股书草案,证实了上市传闻。

根据招股书引用的约斯特沙利文的数据,蓝月亮在过去11年占据了中国洗衣液市场第一的位置,但公司业绩增速却在下滑。2017年至2019年,蓝月亮营收从51.4亿元增长至63.8亿元,营收增速从20.2%下降至4.2%;蓝月亮净利润从0.8亿元增长至9.8亿元,但增速从544.2%下滑至94.9%。

蓝月亮的核心衣物清洁护理产品增速也在下降,增速从2018年的31.5%降至2019年的18.0%。清洁产品包括洗衣液和洗衣助剂,如织物柔顺剂和衣领清洁剂,占公司收入的87%以上。

毛利率在提高。洗衣护理产品的毛利率由2017年的51.7%稳步上升至2018年的56.6%及2019年的63.9%。

(蓝月亮的产品组合;图片来源:蓝月亮官网)

蓝月亮似乎很需要资金。根据路透社《国际融资评论》(IFR)今年3月的消息,蓝月亮计划通过港股IPO融资10亿美元,比去年12月的传闻高出6亿美元。

但是,蓝月亮在2020年的这个时候在香港上市,就提出了一个问题:作为洗衣液市场的龙头企业,蓝月亮今年为什么需要通过股市融资?

一瓶洗衣液奠定了蓝月亮的领先地位

洗衣液不是蓝月亮发起的。

然而,在蓝月亮为首的日化公司的带动下,洗衣液在短短四年内成为洗衣液市场的第二大品类。蓝月亮援引约斯特沙利文的数据显示,2019年,洗衣液市场规模已达272亿元,占整个衣物清洁护理市场的40.1%。预计2021年洗衣液的市场规模将超过洗衣粉。

(洗衣液市场有望在2021年超越洗衣粉;图片:蓝月亮招股书)

2008年蓝月亮推出家用深层清洁洗衣液的时候,市场对洗衣液还不太了解。当时,洗衣液仅占中国洗涤市场的4%,Omni(联合利华旗下)、Tide(宝洁旗下)等海外日化品牌尚未进入洗衣液市场。

通过日化公司投放的广告,消费者对洗衣粉更加熟悉。立白集团副总裁徐晓东在2018年表示:“以前只要有电视广告,产品就卖不出去。”例如,李白的代言人包括陈佩斯、欧阳修、李源等。奈斯的超能力正在聘请孙俪作为他们的代言人。至于洗衣液,消费者更多的是将其视为一种功能性的辅助洗涤剂。

蓝月亮也推出了大量的明星电视广告,也选择了大众消费者熟悉的公众人物。很多人可能还记得蓝月亮接洽郭晶晶和杨澜作为代言人,也是在2012年成为中国跳水队的官方合作伙伴。2017年,蓝月亮的代言人变成了彭于晏玉妍和刘雯。

(郭晶晶从月球跳入水中;图片:哔哩哔哩)

(郭晶晶从月球跳入水中;图片:哔哩哔哩)

蓝月亮在中央电视台投放了大量广告。根据化妆品在线2010年1月的统计,蓝月亮洗衣液产品上市后的广告费用超过2亿元。

但蓝月亮在新品营销上真正的创新,是线下采取的“人群战术”。蓝月亮在大润发等超市派驻大量促销员,设立洗衣台做现场洗衣,宣传蓝月亮洗衣液相比洗衣粉的优势:去污力比国标洗衣粉高20%,洗两次就能洗干净,温和不伤手。

这在当时是很少见的做法。“当时其他洗衣液品牌只有几个,蓝月亮也就十几个人。”《人物周刊》援引蓝月亮一位内部员工的话称,蓝月亮每2万营业额就有一个促销员分配给金商超。蓝月亮还要求促销员一天三班倒,从上个月开始增加销售额。

这种战术确实能吸引消费者。一位曾经在东北蓝月亮工作过的临时促销员说,“还没等其他品牌促销员反应过来,蓝月亮促销员已经把顾客迎到了自己品牌的货架区。”

巨额的广告投放,大量的促销员进驻,在蓝月亮烧了一大笔钱。2014年,蓝月亮外部投资机构高瓴资本透露,在花费大量资源教育消费者使用洗衣液后,蓝月亮由盈转亏,但烧钱获得了市场份额。蓝月亮用了三年时间成为中国洗衣液行业的领导者。

收入也快速增长。根据蓝月亮创始人罗2015年披露的数据,蓝月亮的营业收入从2007年的4亿元快速增长到43亿元,年复合增长率为49%。当时蓝月亮的消费者达到1.91亿,家庭普及率为46.5%。

依靠产品创新、大力营销和在超市推广洗涤方式,蓝月亮抓住了洗衣机数量增加和衣服面料变化带来的机遇。

再次尝试“产品+渠道”的组合,蓝月亮失败了

2008年蓝月亮推出洗衣液,赶上了超市的黄金期,以“产品+渠道”的组合实现了增长。2015年,蓝月亮推出浓缩洗衣液品牌“至尊”时,渠道改革和新品创新未能复制此前的成功。

2015年6月,蓝月亮因采购合同不合,退出高辛零售旗下的大润发、欧尚、家乐福、人人乐等超市。次年,蓝月亮回归大润发等渠道。

蓝月亮与大润发等超市最大的争议在于蓝月亮提出“由货架销售改为长期专柜销售”。蓝月亮希望将洗衣液的终端零售价格控制在自己手中,提高利润率。

品牌和超市最大的争议在于渠道费。某日化公司人士透露,尚超需要的进场费、展销费、扣款、DM(快递商品广告)、推广等费用占洗衣液售价的30%-35%,洗衣液利润率下降到10%-15%。

本质上,这是逐渐强大的品牌与大渠道之间的摩擦。不仅仅是日化公司在尝试渠道改革。卢氏也于2015年退出华润旗下的华润万家和乐购超市,并推出其电商频道。

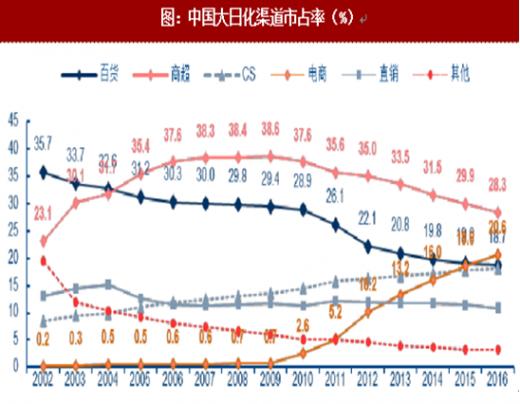

自2004年以来,超市渠道是日化产品最重要的渠道。中国工业信息网数据显示,2009年尚超渠道在日化市场的份额达到38.6%的峰值,2010年后一路下滑,但2015年仍有近30%的份额。

(尚超渠道一直是中国日化市场最重要的渠道;图片来源:中国工业信息网)

蓝月亮想通过直营渠道减少渠道支出,但2015年底推出的“浓缩洗衣液+自营线上线下渠道”组合失败。首先,蓝月亮推广的浓缩洗衣液产品并不成功。

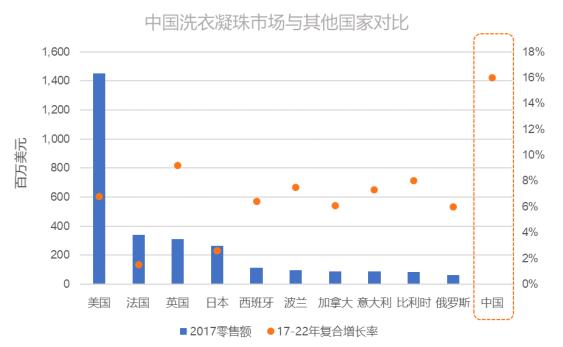

羊城晚报今年5月援引欧睿国际的洗涤行业报告数据显示,在法国、英国、德国、美国等国家,洗衣液的浓缩度都达到了98%以上,而我国浓缩洗衣液的比例仅为4%。这只是一个细分市场。

蓝月亮的“至尊”浓缩洗衣液仍然有大量库存。2018年,新闻援引内部人士消息称,2015年推出的首批机洗Supreme尚未售罄。

浓缩洗衣液市场的失败很大程度上与消费者习惯有关。蓝月亮创始人兼总裁罗在2018年接受《全国商报》采访时表示:“消费者已经形成了使用大瓶洗衣液的习惯,觉得用得越多就越干净。”他当时还提到,公司仍然把大部分精力放在浓缩洗衣液产品的推广上。

产品失败,蓝月亮自建线下渠道迅速关闭。蓝月亮发展的直销渠道包括电商和线下自建“O2O+直销”品牌Moon Lodge。在线下渠道上,月亮小屋的定位在销售渠道和产品推广渠道之间摇摆,两年内就会关停。

唯一取得进展的是蓝月亮的电商业务。高轩首都成了JD.COM和蓝月亮之间的纽带,蓝月亮也调整了洗衣液的包装,以便能塞进JD.COM的快递箱。如今,蓝月亮的在线销售额占收入的47.2%。在整个线上洗涤剂市场,蓝月亮33.6%的份额也位居市场第一。

(洗衣液市场电商渠道渗透率逐渐提升;图片:蓝月亮招股书)

[/s2/]留给蓝月亮的时间不多了

当蓝月亮花大量精力重整渠道,推广浓缩洗衣液的时候,其他日化品牌和产品纷纷出局。

最大的竞争对手是立白。

虽然2017年约斯特沙利文和欧睿国际在洗衣液水龙头上有分歧,但立白在这段时间确实成长了。欧睿国际数据显示,2017年立白洗衣液(含立白、好爸爸)市场份额达到26%,超过蓝月亮。暂且抛开两家公司的数据差异,但立白确实依靠专注于年轻消费者的广告营销策略来提振销量。从2013年开始,立白开始在央视广告片之外投入更多营销资源进行娱乐营销:连续三季冠名综艺节目《我是歌手》,并植入《爸爸去哪儿》等电视剧。它还签约了《偶像练习生》的首支组合nine percent和White作为代言人。

与此同时,中国市场上更多不同类型和形式的洗衣清洁产品受到消费者的青睐,如洗衣珠、拉丝洗衣液、高端洗衣液等。

一般来说,洗衣皂是第一代洗衣液,其次是洗衣粉。洗衣液是20世纪80年代出现的第三代洗衣液,而洗衣珠是2012年出现的。

从2014年开始,P&G品牌碧浪在中国市场推出洗衣珠,随后浪奇、超能、联合利华等公司相继推出洗衣珠产品。中国洗涤用品工业协会数据显示,2018年我国洗衣珠产量达1.28亿粒,同比增长106.5%;市场规模达到5.11亿元,同比增长122.17%。在2019年双十一晚会上,李佳琪在几个小时内售出了800万颗洗衣珠。

(洗衣珠在中国市场增长迅速;图片来源:欧睿国际)

联合利华也看中了细分市场的新兴品牌。比如联合利华去年收购了洗衣店——洗衣液中的爱马仕,针对白衣服、深色衣服、羊毛衣服、牛仔衣服、婴儿衣服等不同细分材质推出了不同的产品。

但蓝月亮至今没有推出洗衣珠产品,反而继续投资至尊品牌。据悉,蓝月亮认为洗衣珠无法满足中国家庭的洗衣习惯和需求,至今没有推出洗衣珠产品。

现在蓝月亮想通过上市融资,大概是希望在浓缩洗衣液上投入更多的资源。蓝月亮在招股书中解释称,浓缩洗衣液对中国大部分消费者来说仍是一个新颖的产品,市场仍在发展中。蓝月亮在2018年和2019年继续在线上线下渠道推广“至尊”产品。

然而,随着新的细分市场的增长和竞争的加剧,收入和利润增长放缓的蓝月亮可能需要一种新产品,而不是继续在浓缩洗衣液上花费资源。