10月份,输入性通胀和能源原材料供应紧张导致PPI持续扩大,达到同比13.5%的位置。CPI同比涨幅也略有扩大,同比上涨1.5%。在消费品中,涨幅最大的主要是汽油和柴油等能源产品。受能源消费“双控”、国庆长假等因素影响,制造业PMI有所回落,非制造业PMI继续处于扩张区间。

在这种背景下,股票市场和期货市场的交易很少降温。10月份,股市日均成交量下降25.92%,期货市场日均成交量下降3.13%。但私募行业却迎来了一波逆势增长。截至2021年10月底,私募证券投资基金总规则规模超过6万亿元,私募证券投资基金管理人超过9000人。

私募基金量化方面,各细分策略呈现差异化。量化管理期货延续了上个月的优势,以10月份1.66%的平均收益领涨。量化套利策略月均收益录得0.80%,排名第二。多策略量化,股票量化中立,股票量化10月平均收益为负。

从1-10月的整体表现来看,虽然股票量化的平均收益以16.17%排名第一,但是股票量化和管理期货量化的收益差距也缩小到了3%以内。

对比量化和主观策略的平均收益,10月份量化趋势和量化套利的平均收益超过主观,而10月份量化多头和多策略的表现弱于主观。其中,量化多头和主观多头的差距最为明显,平均收益差为1.59%。

值得注意的是,量化策略和主观策略的短期和长期表现并不一致。与10月份的表现不同,从1-10月的长期表现来看,量化多空和量化多策略优于主观,而量化趋势和量化套利相对较弱。

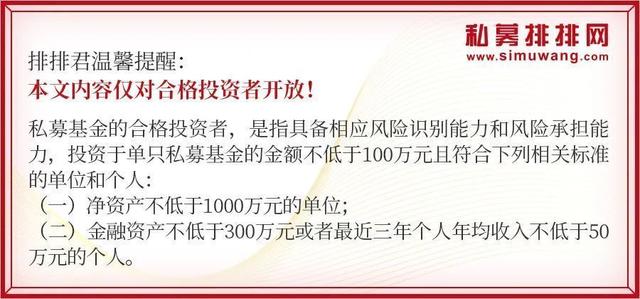

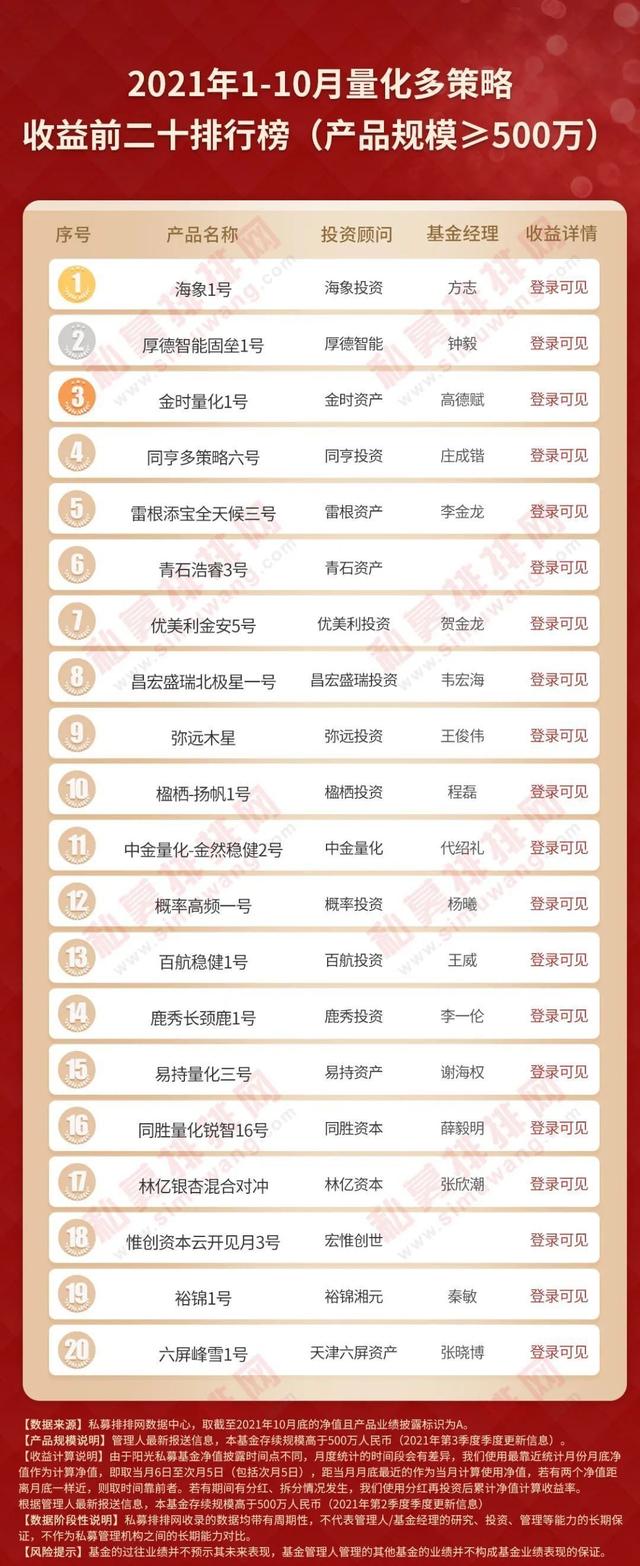

为了提供客观的榜单作为量化私募基金过往业绩的参考,私募排名网对5家集团保单的量化基金进行了排名,并制作了1-10月私募量化对冲基金榜单。需要注意的是上市产品需要满足500万及以上的产品规模,业绩披露级别为A. 如果同一私募机构有多个产品上市,则只将收益最高的产品纳入前20名榜单统计。

根据榜单排名结果,1-10月,量化多策略、股票量化中立、管理期货量化、股票量化和量化套利五大榜单冠军,分别是海象投资的“海象1号”、大梵投资的“动力阿尔法6号”、前海国恩资本投资的“大梵2.0b 028”

以下是2021年1月至10月量化对冲私募基金收益的20大策略列表:

量化多策略

多量化策略是指利用两种以上的量化策略同时进行投资,以降低组合内资产之间的相关性,达到取长补短、分散风险的效果的投资策略。多策略量化的可能策略有量化多头、市场中性、量化CTA、套利等。

本次统计的519只产品中,只有量化多策略产品有业绩记录。1-10月平均收益录得12.10%,收益中位数为7.44%,正收益占比79.00%。

1-10月量化多策略冠军(产品规模≥500万)是海象投资的海象1号。海象投资是一家成立于2017年的深圳私募股权公司,以复合战略为核心战略。海象1号基金经理方志毕业于厦大,2004年进入期货行业。他有多年的投资经验和工作经验。历任新湖期货电子商务部部长、上海林升投资管理有限公司总经理、Hexun.com金融衍生品部总经理,著有《期货兵法》、《期货策略》等多部专业投资书籍。

多策略(产品规模≥500万)第二名和第三名分别是厚德智能的厚德智能固基1号和金石资产的金石量化1号。

股票的数量中性

股票量化中性产品在做多策略的基础上,往往同时建立多头仓位和空仓位来对冲市场风险,剥离市场涨跌,从而达到自主获取管理人超额收益跑赢市场的目的。因此,这种策略受市场行情的影响相对较小,其风险主要在于选股能力、模型风险、调整风险、卖出空风险以及多头头寸与空头部头寸的不匹配等。

本次统计纳入的406只仅有业绩记录的股票量化中性策略产品中,1-10月平均收益录得10.59%,收益中位数为7.37%,正收益占比89.16%。

1-10月股票量化中性策略冠军(产品规模≥500万)由幂阿尔法6号夺得。动力资产成立于2015年,办公地点位于上海。是国内专业从事量化投资资产管理的对冲基金之一。投研团队大多具有理工科和金融的复合背景。动力阿尔法6号基金经理陈宝毕业于浙江大学物理专业。曾在多家券商、私募、研究机构工作,有10多年工作经验,出版过投资方面的专著。

量化策略(产品规模≥500万)第二名和第三名分别是年空年空数据科技灵活对冲2号和同恒理财宝持有宝26号。

管理期货量化

期货的管理量化,即量化CTA,不同于主观CTA,是依靠人的主观判断来进行投资决策。它是由计算机系统建立的判断期货品种未来走势的数学模型。量化CTA往往通过建立多头头寸或空头部头寸来捕捉特定品种的趋势收益。

本次统计纳入的424只管理期货量化策略产品中,1-10月平均收益录得13.43%,收益中位数为9.92%,正收益占比79.01%。

1-10月,管理期货量化策略(产品规模≥500万)冠军是大梵投资的大梵2.0B0028"。大梵投资是2014年成立的重庆私募公司,专注于二级市场量化投资,在市场中寻找风险收益比优秀的交易机会。在投资理念上,坚持把风险控制放在第一位,以量化投资为发展核心。

管理期货的量化策略(产品规模≥500万)第二名和第三名分别是吉瑞投资的瑞奇6号和金元恒利资产的邢珊1号。

库存量化

与股票策略中的主观多头不同,股票量化策略是用量化的方法来完成选股和投资组合的构建。从选股到交易,都是基于构建的量化模型的结果。常见的选股模型有基本面多因素模型、数量多因素模型、基于大数据的备选多因素模型等。

本次统计纳入的1056只股票量化策略产品中,1-10月平均收益录得16.17%,中位收益15.85%,正收益占比85.80%。

1-10月股票量化策略冠军(产品规模≥500万)由前海国恩资本旗下的国恩爱高频量化1号蝉联。前海国恩资本成立于2016年,办公地点位于深圳。其核心战略是复合战略,管理规模20 ~ 50亿。

股票量化策略(产品规模≥500万)第二名和第三名分别是萨丁资产的萨丁量化1号和齐静投资的齐静广和长谷。

量化套利

量化套利不依赖于投资者的主观判断,而是利用计算机系统构建的数学模型,深入挖掘市场中的价格错配,并利用这种价格错配进行套利策略,主要包括定期套利、跨期套利、跨市场套利、跨品种套利等套利模式。

本次统计纳入的309只量化套利策略产品中,1-10月平均收益率为9.37%,收益中位数为6.36%,其中86.73%的产品获得正收益。

1-10月量化套利冠军(产品规模≥500万)由鸿明资产旗下鸿明套利稳健管理2号基金蝉联。鸿铭资产成立于2015年,办公地点位于上海。其核心策略是管理期货,有相对价值、债券策略、股票策略。在投资理念上,鸿明资产将定量和定性方法相结合,强调各种财务模型和定量分析方法的应用。在投资方面,鸿明资产采用模块化思路设计,多个市场、多个品种的多种交易策略采用流水线组装,实现不合理策略的灵活替换。

量化套利(产品规模≥500万)第二名和第三名分别是金钟量化-火星一号和海宁顺然理财的顺然共赢二号。

你怎么看上面的列表?欢迎喜欢分享收藏关注~