在“国潮”兴起和两届奥运会(东京奥运会和北京冬奥会)成功举办的推动下,安踏(02020.HK)、李宁(02331。HK),国内运动品牌行业的两家龙头企业,在过去一年都交出了超出市场预期的“成绩单”。尤其是李宁整体表现比大哥安踏更好。

2021年:安踏和李宁双双超预期

2021年,新疆棉花事件掀起全国风潮。长期主导中国运动品牌市场的耐克、阿迪达斯,市场份额逐渐被安踏、李宁、361度、红星鸿星尔克、特步等国产运动品牌蚕食。其中,国内两大龙头企业安踏和李宁表现最佳。

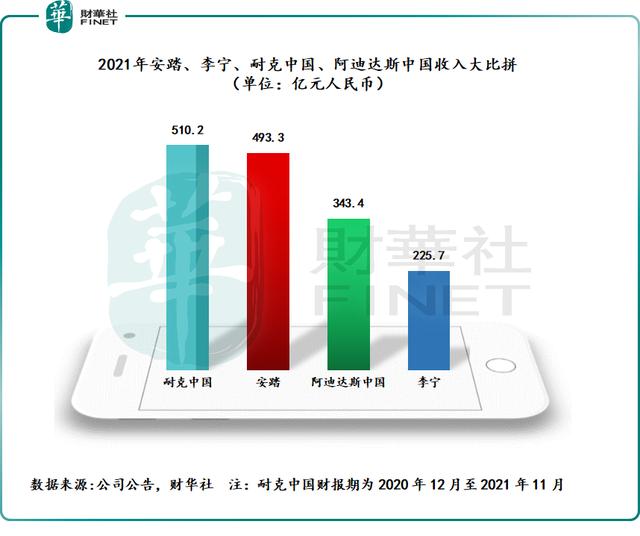

安踏收入超过阿迪达斯,逼近耐克。2021年,安踏实现营收493.3亿元(下同),同比增长38.9%,继续创下上市以来的新高。其中,38.9%的营收增速超出市场预期。此外,市场预计安踏2021年的收入增长率同比为36%,而投资银行瑞士瑞信银行此前的预期为34.4%。

对比耐克中国和阿迪达斯中国2021年的营收,安踏的营收规模约为阿迪达斯中国营收规模(343.4亿元)的1.44倍,与后者相差甚远,与耐克中国(510.2亿元)几乎持平。

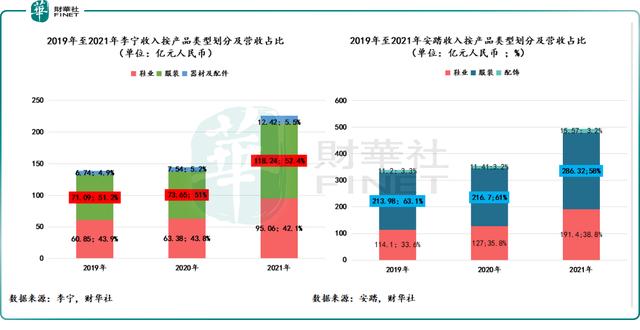

相比之下,安踏的收入大约是李宁的2.2倍,特步的5倍。2021年,李宁和特步的营收分别为225.7亿元和100.1亿元。从营收规模来看,安踏继续保持国内运动品牌第一。

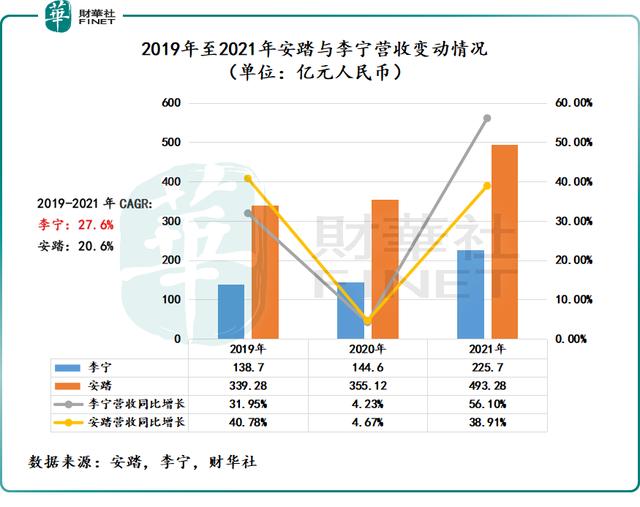

但从营收规模增速来看,李宁依然保持着较高的增速。不仅营收首次突破200亿元,而且营收增速远高于安踏。2021年,李宁营收225.72亿元,同比增长56.13%。李宁2019年至2021年营收年复合增长率为27.6%,高于同期安踏的20.6%。

值得一提的是,李宁的营收增速也超出了市场预期。投资银行瑞士瑞信银行表示,李宁公司去年业绩强劲,收入同比增长56%,比该行预期高出7%。

从产品收入结构来看,李宁营收增速好于安踏,得益于鞋服业务的高增长。2021年,李宁鞋业业务同比增长49.98%,至95.06亿元,占总营收的42.1%。服装业务同比增长60.54%至118.24亿元,占总营收的52.4%。其中,鞋服两大业务增速创下李宁近年新高。

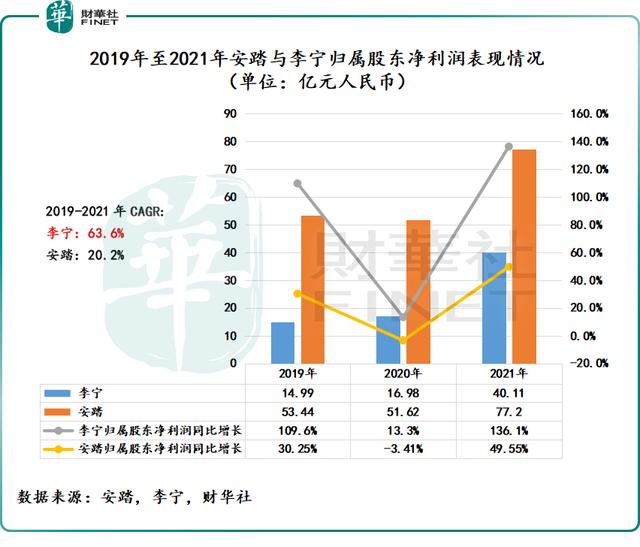

在营收规模增速保持领先的同时,李宁2021年盈利表现靓丽,远超市场预期,优于安踏。

另外,在门店扩张方面,李宁积极开店,安踏则收缩安踏品牌门店。截至2021年底,李宁共有7137家门店,包括常规店、旗舰店和时尚店,较去年底增加204家。截至2021年底,包括儿童独立店在内,安踏共有9403家安踏门店,门店数量减少519家。

2021年:毛利率双双创新高,李宁盈利能力更上一层楼

在营收规模增速保持领先的同时,李宁2021年盈利表现靓丽,远超市场预期,优于安踏。

2021年,李宁净利润40.11亿元,同比增长136%,为上市以来最高。其中,李宁下半年净利润翻番,同比增长102%至20.49亿元。另一方面,安踏2021年净利润77.2亿元,同比增长49.55%。其中,下半年净利润同比增速仅为11%,与李宁下半年净利润的双增长趋势形成了巨大反差。

此外,李宁净利润大增,也超出市场预期。花旗表示,李宁去年下半年核心净利润同比上涨102%,至20亿元人民币,好于22%的市场预期。去年,李宁核心净利润同比增长1.4倍,再次超出市场预期10%。

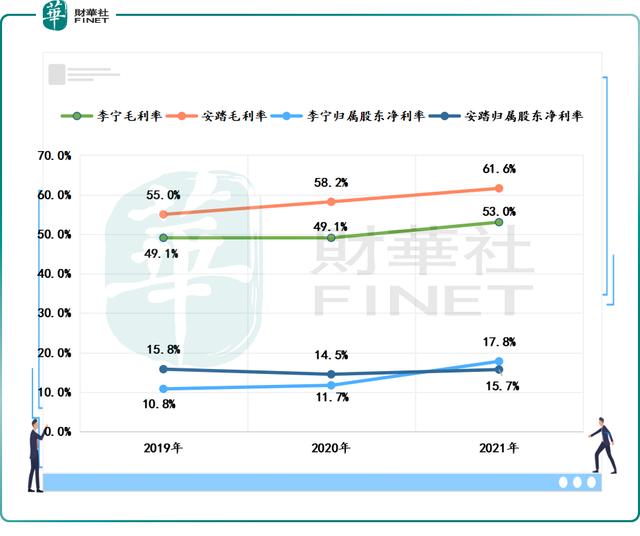

毛利率方面,2021年,李宁和安踏的毛利率分别为53%和61.6%,分别上升3.9个百分点和3.4个百分点。其中,李宁和安踏的毛利率双双创下历史新高。

安踏整体毛利率之所以远高于李宁,是因为安踏有一张王牌——斐乐。2021年,安踏自有品牌毛利率为52.2%,与李宁整体毛利率相近。但安踏直营品牌斐乐的毛利率达到了70.5%。2021年,斐乐毛利153.9亿元,占总毛利的50.6%,占安踏毛利的一半。

虽然安踏的毛利率优势明显,但各项费用控制不佳,导致整体盈利能力弱于李宁。

2021年,安踏营业利润率下降3.5%,安踏品牌营业利润率下降7.3%至21.4%,斐乐品牌营业利润率下降1.3%至24.5%,其他所有品牌均增长10%至18.4%。另一方面,李宁2021年营业利润同比增长133.9%,营业利润率为22.8%,同比上升7.6个百分点。

归属于股东的净利率方面,2021年,安踏归属于股东的净利率为15.7%,同比上升1个百分点;李宁公司归属于股东的净利润率为17.8%,同比上升6.1个百分点。其中,归属于李宁股东的净利率首次超越安踏。

安踏的营业利润、净利润率等核心利润指标不如李宁,主要是公司费用控制不好。

销售费用方面,2021年,李宁销售费用率为27.2%,同比下降2.9个百分点,已连续6个财年下降;安踏销售费用率为35.99%,同比上升5.69个百分点,再次创出新高。

广告及宣传支出方面,安踏2021年广告及宣传支出率为12.4%,同比上升2.4个百分点,而李宁2021年广告及营销支出率为7.9%,同比下降1个百分点,为连续第八年下降。

员工费用方面,2021年,李宁公司员工成本费用率为8%,同比下降1.1个百分点;安踏的员工费用率为13.5%,同比上升1个百分点。

至于各项费用,安踏表示DTC模式的业务转型导致店面租金和员工成本增加;斐乐等品牌零售业务规模的扩大导致员工数量的增加。

此外,“重营销”也是安踏利润表现不佳的重要影响因素之一。尤其是在东京奥运会和北京冬奥会两大体育赛事的背景下,安踏的广告营销投入明显加大。

2021年,安踏将继续与顾艾玲、武大靖、吕小军、张继科等职业运动员签约,同时与艺博、白敬亭等流量艺人签约,抢占潮流运动品牌市场。

此外,安踏还继续与、LAY、高圆圆、江疏影、妮妮、Johnny、坤等艺术家合作。代言不同的斐乐产品线,强化斐乐的品牌声音。

最后的话:

“业绩好,股价跌”成了国内运动品牌头部企业的“魔咒”!

2022年3月18日,李宁交出上市以来最好的成绩单后,股价背道而驰,单日跌幅达5.24%,成为当日港股体育用品板块跌幅第一。

2022年3月23日,中国运动品牌安踏也交出了一份靓丽的成绩单后,股价却反其道而行之,单日跌幅达7.12%,位居当日港股体育用品板块跌幅榜榜首。

事实上,随着“国潮”的兴起和两届奥运会的火热气氛,安踏、特步、361度等本土运动品牌企业在2021年都有不错的表现,这已经成为市场的“共识”,导致市场炒作低迷。

最重要的是,目前市场对2022年第一季度国内运动服装市场持谨慎态度。

据香港《信报》报道,有分析指出,今年1至2月运动服装销售额按年下跌18%,行业表现未超预期。此外,去年二季度因新疆棉花事件导致的高销售基数,给今年二季度带来了一定的增长压力。

此外,自3月以来,中国新冠肺炎疫情持续扰动,给安踏和李宁带来巨大挑战。据野村研究报告,安踏管理层透露,由于3月份的疫情,公司预计4月下旬销售情况会有所改善。

新疆棉花事件导致销售基数较高,给今年二季度带来一定的增长压力。

此外,自3月以来,中国新冠肺炎疫情持续扰动,给安踏和李宁带来巨大挑战。据野村研究报告,安踏管理层透露,由于3月份的疫情,公司预计4月下旬销售情况会有所改善。