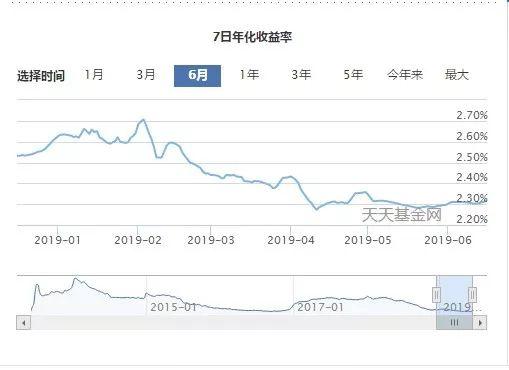

余额宝的出现方便了很多人的理财需求。但近年来,余额宝收益率不断下滑,7日年化率直接从年初的2.6%降至2.3%左右。照这个趋势,今年年底有可能破“2”吗?

余额宝时代终于过去了。

今年4月10日,田弘基金宣布取消田弘余额宝货币市场基金的个人交易账户限额和申购限制。也就是说,从那天起,购买余额宝将不再限制每日2万元以下的购买和账户最高持有10万元以下。

限购放开的背后,一方面意味着余额宝在人们心中已经“不再重要”,因为收益的下降降低了其吸引力,基金规模也较2018年一季度末的峰值下降了30%以上;更重要的是,人们的理财习惯已经改变。

目前很多互联网平台、券商、基金公司都会推出类似的自由理财渠道。比如你把钱存到账户里,它会帮你自动转到机构自己的货币基金里,你想炒股或者买其他基金的时候可以随时取出来。

看来金融机构为了接过余额宝“吐出来”的这块大蛋糕,也没少关注改变用户的理财习惯。

但无论如何,余额宝的时代终于结束了。以前我们的闲钱大多以定期存单的形式存在银行。但由于存单缺乏流动性,这一诟病使得存单逐渐被抛弃。直到2013年,取而代之的是余额宝,流动性更高,收益堪比存款。近年来,包括余额宝在内的理财收益率持续下降,人们更倾向于用闲钱进行多元化理财。余额宝甚至变钱不再是人们的主流投资渠道,而是闲钱的中间过渡。

收益率会破“2”吗?

有人说这是流动性过剩的原因。资金规模随着市场流动性的宽松越来越大,但毕竟货币市场的投资工具有限,所以“过剩资金”充斥市场,利率下降、收益率下降是正常的。

当然,这只是一个方面,但实际上,余额宝未来面临的压力远不及此。

首先是监管压力。限制余额宝规模的初衷是为了控制开放式基金的流动性风险,余额宝实现了当时与田弘基金的基金销售功能。对于互联网基金销售的管理,国内的相关法律法规其实并不完善。未来将逐步完善包括互联网基金在内的互联网金融相关业务。未来余额宝在投资范围、资金规模等方面会受到更严格的控制。至于收益,不可能再大幅上涨了,基本跟着行情走。

其次,余额宝相当一部分资金以同业存款的形式,以较高的利率存放在银行,而银行存款主要用于放贷。如果市场上没有太多的贷款需求,银行也不会有那么多的资金需求。再加上市场利率的下降,余额宝的收益自然会下降。另外需要注意的是,余额宝对接的是几只货币基金,所以必然会出现资金分流的情况,货币基金的收益需要平均分配,因为每个对接基金的收益不一样,但是余额宝的收益是一定的,所以收益稍高的基金会补偿收益稍低的。

最后,最大的压力是利率下行周期。目前国内利率环境越来越微妙,加息怕经济承受不了,降息怕刚刚被压抑的资产泡沫再次抬头。目前央行虽然基本上只通过RRR降准和公开市场操作释放流动性,但毕竟货币存量大,即使M2增速下行,增量依然可观。

你应该用你的闲钱做什么?

如前所述,余额宝只能起到“资金中转站”的作用。在这里,我推荐几个非常适合中小闲钱理财的渠道:

1。常规银行融资

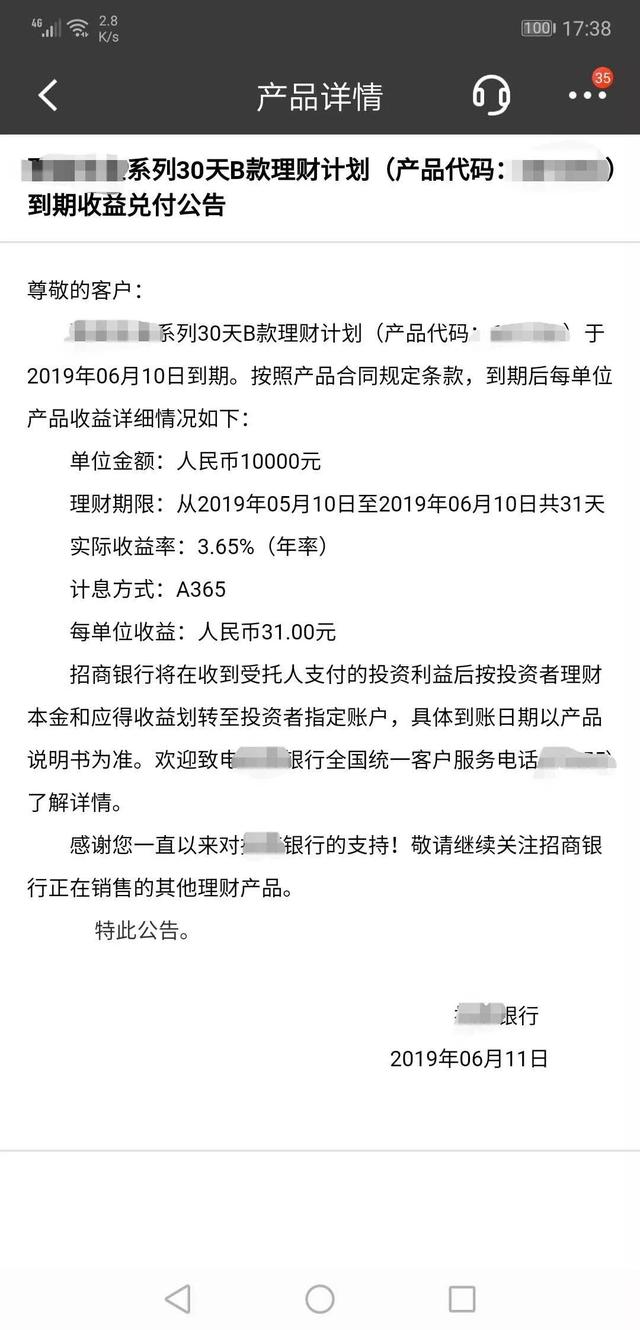

比如这款30天的理财产品,收益率可以达到3.65%。算一算,出一万块钱,一天1块钱,比余额宝强。当然,银行理财的门槛虽然降低了,但不代表没有。像这种的初始投资额是1万元。

但如果你有足够的资金,比如5万元以上,10万元以下,那么这个系列产品的60天期和90天期可能更好。比如90天赎回公告显示,最终实际赎回收益率可达4.26%。

有人说,需要钱怎么办?没关系。当然,这个流动性问题是可以解决的。比如投资多种不同期限的理财,你会发现有几个理财项目会在固定的一段时间内到期。这个时候,如果你想用钱,可以自由分配。

另外,我需要提一下,有些券商也会发行结构性收益凭证,听起来很复杂。其实本质上都是浮动收益产品。起点类似于银行理财,也有一定的期限,但最大的不同是产品跟踪某个指数或其他风险产品的走势,根据跟踪标的的走势做相应的收益浮动,最低的活期保本利息。当然,这也适合闲钱充裕的投资者。

2。股票基金

如果你的闲钱只有几百块,没关系,那就选择最普通的股票型基金。虽然现在的行情不是很好,但不代表没有亮点。我们之前已经讲过很多基金的投资方式(见之前的文章),这里就不赘述了,不过还是推荐指数基金。选择长期的宽基指数,短期如闲钱管理,可以选择行业和主题基金,因为后者往往波动性更大,可以为中小闲钱承担更多风险。

如果你觉得文章很棒,对你有帮助,可以关注作者微信微信官方账号:Xiaobaiducaijing,订阅更多优质原创推文![/s2/]