美国的健康保险发展一直走在前列。在这个领域,不仅有很多传统的参与者,也有各种创新型企业。根据Policy Advice的数据,截至2021年8月,美国共有5954家保险公司,其中财产和意外险是最大的细分市场,有2509家公司,其次是健康保险公司,有907家公司。

在这些健康险公司中,有不少公司因其“医疗+保险+医药”的组合模式,正在竞相被国内保险行业模仿。最著名的是联合健康集团。说到美国健康险行业,unitedhealth group已经成为一家具有代表性的公司,其历史悠久,至今仍保持着强劲的增长势头,被众多国内外健康险公司奉为典范。但是,其实除了联合健康,美国市场还是有很多优秀的健康险公司的。这些公司专注于不同的业务线,如MA、Medicaid、个人业务或团体保险业务,这也为健康保险行业带来了丰富的模式,并为客户提供了保障。这些公司同样有价值。

美国十大健康保险公司:市场份额、收入和会员数量

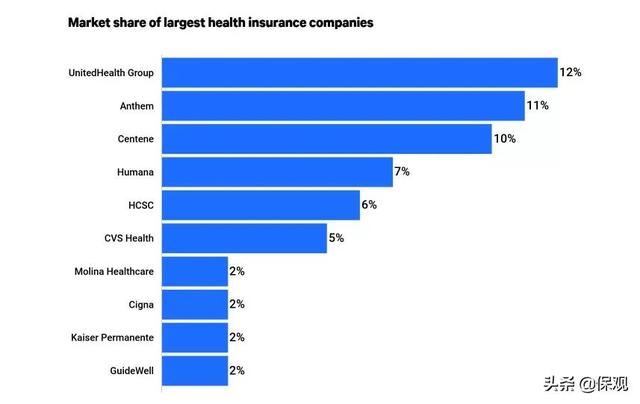

近日,研究机构Value Penguin发布了2022年美国十大健康保险公司按照市场份额、收入和会员数量的排名。毫无疑问无论从哪个维度来看,联合健康都是美国最大的健康保险公司。2021年,联合健康的市场份额为12%,总营收超过2860亿美元。

从市场份额来看,2021年美国排名前十的健康保险公司分别是unitedhealth group、Anthem、Centene、Humana and Health Care Service corp .(HCSC)、CVS Health、Molina Healthcare、Cigna、Kaiser Permanente和GuideWell。其中,排名前五的公司占健康险行业总市场份额的46%,排名前十的公司占59%。具体来看,前三家公司的市场份额基本接近,联合健康、Ahthem和Centene的份额分别为12%、11%和10%。第四至第六名的市场份额也较为接近,Humana、HCSC和CVS的份额分别为7%、6%和5%。后四家保险公司的市场份额大致相当,都是2%。

2021年各健康保险公司市场份额来源:价值企鹅

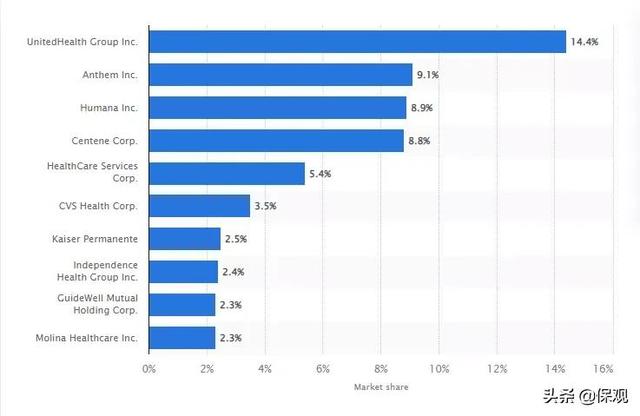

与2020年相比,市场份额排名前五的公司相同,但排名略有变化。其中,联合健康集团2020年以14.4%的份额排名第一,与第二至第四名的保险公司份额有一定差距,但2021年市场份额略有下降,领先优势减弱。2021年,在排名第二至第四的健康险公司中,Anthem和Centene的市场份额较2020年有所增长,几乎与联合健康持平。但Humana的市场份额略有下滑,跌至第四位。

2020年健康保险公司的市场份额

在五大健康保险公司中,信诺在2021年位列前五,在2020年取代独立健康集团的位置。值得注意的是,凯撒在中国一直标榜的医疗市场份额仅为2%,排名第九。这也和公司的市场范围有关。据悉,凯撒仅在美国八个州提供产品和服务。

这些健康保险公司通过保费、保单数量、出售的服务数量和经营的业务数量创造收入。根据收入,排名靠前的健康保险公司包括联合健康、Anthem、Centene、凯撒、Humana、CVS Health、HCSC和Molina Healthcare。其中,联合健康是最大的医疗保险公司,2021年总收入超过2860亿美元,是第二名Anthem的两倍多。Hem的收入为1380亿美元,与排名第三的1260亿美元的Centene收入基本处于同一水平。收入排名第四和第五的凯撒和胡玛纳,收入分别为8900亿美元和8600亿美元,相差无几。

根据健康保险公司的成员数量,排名前五的公司是联合健康、Anthem、Aetna、CIGNA和Humana。据不完全统计,联合健康有4950万会员,Anthem有4500万会员,Aetna有3900万会员,CIGNA有1470万会员,Humana有860万会员。

健康保险:MA、医疗补助、个人保险和团体保险共同发展

在美国的健康保险公司中,许多公司提供一系列健康产品,而其他公司则专注于特定的类型和领域。我们来看看这些公司的具体业务。

01

联合康联集团

根据所有指标,联合健康集团是排名第一的公司。Unitedhealth group是一家多元化的医疗保健公司,通过两个不同的平台提供广泛的产品和服务:为健康服务提供信息和技术支持的Optum和提供医疗保险和福利服务的UnitedHealthcare。其中,UnitedHealthcare在全球范围内提供医疗保健福利,为个人和雇主以及医疗保险和医疗补助的受益人提供服务。

2021年第四季度,联合健康收入为737亿美元,其中来自联合医疗保健的收入为564亿美元,来自Optum的收入为411亿美元2021年全年,联合健康收入为2876亿美元,同比增长12%,联合医疗保健全年收入为2229亿美元,同比增长220亿美元,增长11.0%Optum全年营收1556亿美元,同比增长193亿美元,增幅14.1%。Optum全年营业利润为120亿美元,同比增加19亿美元,增长19.4%。

会员方面,截至2021年12月31日,UnitedHealthcare会员总数达到5063万,较去年同期增加220万,主要得益于MA和双特需计划的持续强劲增长以及医疗补助的扩大。其中,商务会员2658万人,同比增加36万人;马会员649万,比去年增加78万;医疗补助会员达到765.5万人,增加103.5万人。

02

颂歌

HEMT是第二大医疗保险提供商,拥有超过4500万会员,是蓝十字和蓝盾协会的成员。公司的商业和商业医疗保健部门为大型和小型企业、个人以及医疗补助和医疗保险市场提供基于网络的医疗服务。

作为一家健康保险公司,Anthem拥有典型的产品线,专注于商业和政府业务,同时涵盖个人保险和团体保险,包括团体保险、个人和家庭计划、医疗保险和医疗补助。其中,个人和家庭计划包括健康保险、视力、牙科、补充保险和旅行医疗保险。医疗保险产品包括MA、Medicare D、Medicaid以及视力和牙科保险。团体保险包括小企业团体保险和大企业团体保险。其中,针对小企业,Anthem提供了多雇主福利安排,即多个小雇主联合起来,共同承担整体理赔风险。

2021年第三季度,Anthem的营收为355亿美元,比去年同期增长49亿美元或16.0%。由于医疗补助和医疗保险的增长以及与IngenioRx相关的药房产品的增加,保费收入增加。总收入中,商业业务收入98.63亿美元,较去年同期增长5.8%,政府业务收入216.58亿美元,较去年同期增长19.7%,IngenioRx收入65.49亿美元,较去年同期增长17.3%。

截至2021年第三季度,Anthem的注册医疗会员总数约为4510万人,比去年同期增加240万人,增幅为5.7%。与上一季度相比,注册的政府业务数量增加了230万,这主要是由于医疗补助业务的有机增长。与上一季度相比,商业和专业企业的注册数量增加了16.2万个。

[S2/]03

安泰

安泰成立于1853年,是一家健康保险和服务提供商,会员数量排名第三。它主要通过雇主和医疗保险支付(全部或部分)的保险和福利计划,销售传统和消费者主导的健康保险及相关服务,如医疗保健、药物、牙科、行为健康、长期护理和残疾计划。

2021年第三季度,安泰总营收为204.79亿美元,较去年同期增长9.5%。其中,保费收入189.59亿美元,服务收入13.73亿美元,同比分别增长10.5%和-2.8%。在保费收入中,政府业务保费139.03亿美元,商业业务保费50.56亿美元,较去年同期分别增长14.1%和1.4%。

截至2021年第三季度,安泰会员总数为2369.7万人,其中商业保险会员1675.3万人,占总数的70.7%。在政府成员中,MA、Medicare Supplement和Medicaid的成员人数分别为295.3万、124.2万和274.9万,其中MA成员人数最多。值得注意的是,安泰计划在2022年重返ACA市场。

04

Cigna

Cigna是一家会员数量排名第四的医疗保险公司,为世界各地的公司提供医疗保险和服务。除了企业健康保险和这些计划的管理,CIGNA还提供牙科、行为健康、视力、补充健康和医疗保险/医疗补助福利 Cigna目前在13个州提供个人健康保险,在16个州和华盛顿特区提供医疗保险优势计划

2021年第三季度,CIGNA总收入为443亿美元,其中保费收入102.75亿美元,药房收入310.13亿美元,费用和其他收入25.32亿美元。收入中,商业保费51.36亿美元,政府保费中,MA保费20.79亿美元,Medicare D保费3.15亿美元,其他12.41亿美元。

客户方面,截至2021年第三季度,CIGNA客户总数为1.936亿,其中药店客户达到1.036亿,同比增长480万。医疗客户数1704万,截至目前增加36.8万,其中美国商业客户1378.8万,政府客户151.7万,国际市场客户173.6万。

[S2/]05

人类

Humana是一家拥有第五大会员数量的健康保险公司。Humana成立于1961年,最初销售长期护理保险,后来扩大到销售健康保险。A Humana自2018年1月起不再提供新的ACA个人健康保险,但将继续执行现有的ACA保险政策。Humana现在专注于服务医疗保险市场,在每个州提供MA或补充计划。

也许是因为它的前身是一家养老院,目前Humana的产品主要是医疗保险和医疗补助,涵盖个人和团体计划,但主要是个人计划。其中,团体医疗保险(group Medicare)是Humana提供的特殊产品,帮助雇主或工会为退休人员提供保险计划。医疗保险包括PPO和HMO计划。到2020年,Humana以18%的市场份额和近446万的会员数在MA市场排名第二,仅次于联合健康

2021年第三季度,Humana总营收为206.97亿美元,较去年同期增长6.22亿美元,增幅为3%。其中保费收入198.85亿美元,服务收入8.45亿美元。保费收入中,个人MA保费146.42亿美元,团体MA保费17.37亿美元,医疗补助及其他收入12.96亿美元,专业保费4.32亿美元。可见,Humuna的保费收入主要以马等业务为主。

[S2/]06

[S2/]Centene

Centene Corporation是一家管理型医疗公司,总部位于密苏里州圣路易斯市,提供高质量的医疗保健、创新项目和广泛的健康解决方案,帮助家庭和个人保持健康。Centene的产品包括医疗保险、医疗补助以及为军人提供的产品和服务。2021年10月,Centene宣布在2022年扩展其医疗保险优势产品。该公司的医疗保险计划预计到2022年将在36个州的1575个县实施。

2021年第三季度,Centene总营收为324亿美元,较2020年第三季度增长11%。其中,医疗补助收入216.24亿美元,较去年增长11%。业务收入43.83亿美元,与去年同期相比下降5%。医疗保险收入为39.21亿美元,增长25%。

与2020年9月30日相比,2021年9月30日的管理医疗会员数为2650万,增加了140万会员,增幅为5%。其中,医疗补助会员人数为1476万,较去年同期增长12%。商务会员数为265万,较去年同期下降2.7%。医疗保险会员人数为125万,比去年同期的95万增加了30万,增幅为31.6%。

2007年

HCSC

医疗保健服务公司(HCSC)是一家美国会员制健康保险公司,前身为医院服务公司,1975年更名为医疗保健服务公司。该公司成立于1936年,总部位于伊利诺伊州芝加哥市,是美国第五大健康保险公司,拥有23,000多名员工。截至2019年,它被称为美国第三大商业健康保险公司,服务近1600万会员。

HCSC提供个人和家庭计划、团体保险、医疗保险和医疗补助。公司还提供各种护理管理和健康资源。目前,HCSC仅在五个州开展业务,涵盖伊利诺伊州、蒙大拿州、新墨西哥、俄克拉荷马州和得克萨斯州,其网络中有30万名医生和其他供应商以及9000多家机构。HCSC为健康会员提供蓝色关怀连接。这项服务的核心是Blue Care Advisory Team ,由注册护士和其他医疗保健专业人员组成。可以提供的服务包括:状态管理——对于有慢性病风险或已经患有慢性病的成员,团队可以提供教育、指导和监测。管理-对于住院或最近去过急诊室的会员,团队可能会打电话帮助协调他们可能需要的任何特殊护理。

2020年,HCSC的收入为473亿美元。就会员而言,HCSC在五个州拥有近1700万会员。其中,HCSC为超过590,000名零售会员提供医疗保健服务,并为大约260,000名零售会员提供生物识别筛查服务。HCSC提供多元化服务,其中,HCSC为52,700名早产儿和超过170,000名婴儿提供产前护理,为超过160万名会员管理超过440万次免疫接种,为超过179,000名帕金森病或阿尔茨海默病患者提供治疗,为超过180万名会员提供超过1380万次心理健康访问。HCSC的计划包括305,710名网络医生和其他提供者,共有9,285个网络设施。

2008年

莫利纳医疗保健公司

Molina Healthcare是一家管理型医疗公司,总部位于美国加州长滩。公司通过医疗补助和医疗保险等政府项目为个人提供健康保险。

2021年第三季度,Molina Healthcare总营收为70.4亿美元,较去年同期增长40.21%。其中,保费收入68亿美元,比去年增长42.62%。总收入中,医疗补助收入53.54亿美元,同比增长33.98%。医保收入8.75亿美元,同比增长37.58%。Marketplace的营收为7.93亿美元,同比增长103.86%。

截至2021年9月30日,Molina Healthcare已服务约480万名会员,较2020年9月30日增加80.5万名会员,增幅20%。其中,医疗补助人数398.1万人,增长10.61%。医疗保险会员人数为13.8万人,增长了20%。市场会员数量为7.19万人,同比增长126.1%。

2009年

凯撒永久医疗机构

凯泽医疗集团(Kaiser Permanente)是一家美国综合管理医疗财团,总部位于美国加州奥克兰。成立于1945年,由三个不同但相互依存的实体集团组成:凯泽基金会健康计划公司(KFHP)及其地区运营子公司;凯撒基金会医院;和地区常设医疗小组。截至2017年,Kaiser Permanente在八个州和哥伦比亚特区开展业务,是美国最大的管理医疗机构。

截至2021年9月30日,KFHP/H的总营业收入为232亿美元,总营业费用为231亿美元,去年同期为220亿美元和215亿美元。

截至2021年9月30日,凯泽永久的会员总数为1250万,其中医疗补助会员的增长推动了整个会员的增长。

十

导向井

GuideWell是一家专注于佛罗里达健康保险的相互保险控股公司,由蓝十字蓝盾协会成员公司Florida Blue于2013年创立。GuideWell的控股公司包括Florida Blue、GuideWell Connect、Onlife Health、GuideWell Health、GuideWell Source、PopHealthCare和WebTPA,经营保险、医疗保健、消费主义和政府业务。以子公司佛罗里达蓝为例。该公司提供个人和家庭计划、医疗保险和企业保险。

作为一家健康解决方案公司,2020年4月,GuideWell宣布了新冠肺炎健康创新合作计划,该计划旨在连接美国各地的各种创新健康技术公司,并提出解决方案,以解决应对全球疫情的差距。GuideWell承诺投资12.5万美元购买创新的技术解决方案,可以缓解人们在公共卫生突发事件中面临的一些卫生保健挑战。合作的重点是解决卫生保健专业人员和工作人员、家庭新冠肺炎患者和家庭面临的关键风险领域,以及由社会距离引起的其他社会问题。

这是2022年美国按市场份额、会员数量和收入排名的十大健康保险公司。可以看到,除了像联合健康、凯撒这样的几个面孔,还有几个频率相对较低的健康险公司,比如GuideWell。在这些公司中,大多数是上市公司,但也有一些公司是私营的,如HCSC。在组织形式上,有相互保险公司。在当前背景下,无论是国内还是国外,健康险仍然是一个快速增长的细分赛道。从这些例子可以看出,健康保险的发展与组织形式无关,与公立或私立无关,更重要的是政策支持和消费者需求。美国健康险的发展提供了一个思路,我们希望国内健康险市场在前进的过程中找到自己的路。