据不完全统计,官方网站央行给出的平均数据显示,90后人均负债约6 ~ 8万,这只是消费贷款,不是个人住房贷款。尤其是2010年以来,随着互联网金融的蓬勃发展,很多人深陷泥潭,出现了充满庞氏骗局的P2P贷款,比如分期乐、人人贷、易贷、普惠金融,这些东西都造成了一场灾难。每个人都在花明天的钱实现今天的梦想。个人债务滚雪球越滚越大,甚至由这些贷款衍生出的暴力催收,让很多家庭倾家荡产,妻离子散,给社会带来了极其恶劣的影响。花钱不够,大手大脚,最后不仅毁了自己的信用,也给自己以后的生活埋下了定时炸弹。我就是一个很好的例子!

京东每天的金融催收让人很累。

我所有的债务都需要从我2015年申请的哪张招商信用卡说起。那时候刚参加工作不久,工资很低。那时候真的最流行办信用卡,我办了一张招商信用卡,额度一万二。那时候年轻,以为有了信用卡,就可以随便刷了。总觉得里面的钱好像不是自己的钱。

不知道什么时候招行信用卡额度直接翻倍到24000元。半年下来,信用卡额度已经用了22000。另外,我当时做财务的时候,很容易拿到钱。最后下定决心,分期付款。我还了半年,最后剩下的5000没还。再加上失业,最后只好借钱了。

月供不能打提醒还款额。

房子是2017年底买的,开始装修用了三年。由于资金短缺,父母从陕西信合贷了5.5万,然后凑了3万开始找装修公司装修。装修真的是个无底洞,8万的预算都不够。效果不理想,反复改,额外费用太多。无奈之下,支付宝借了8.8万。装修后没钱买家电,向京东金融借了1.3万的JD.COM金条,所有债务加起来5万左右。

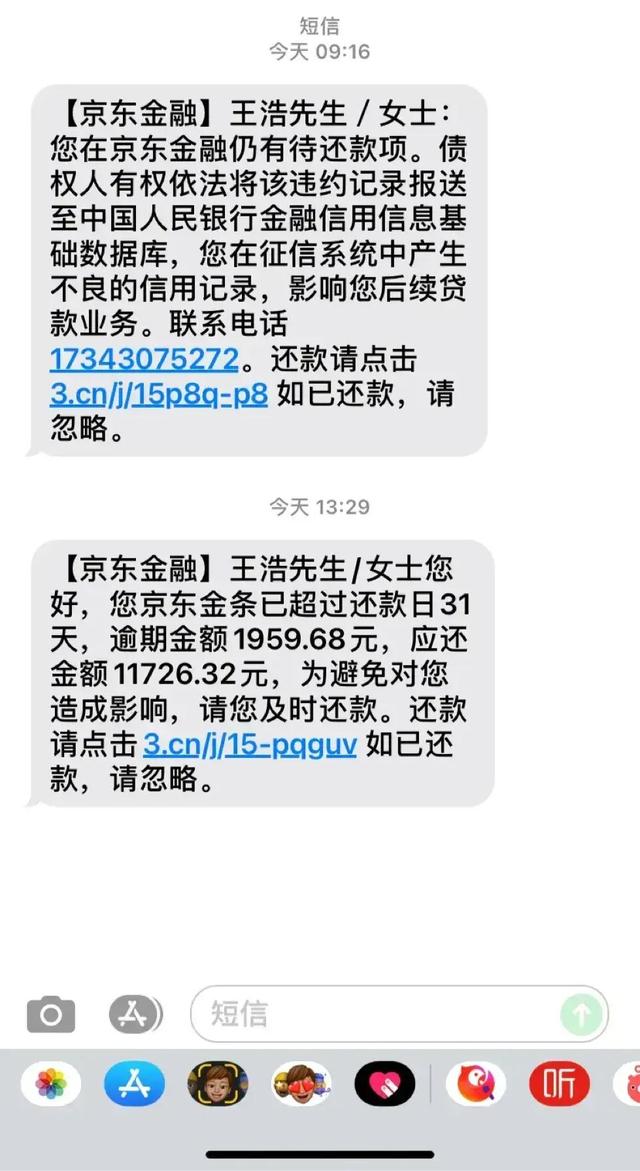

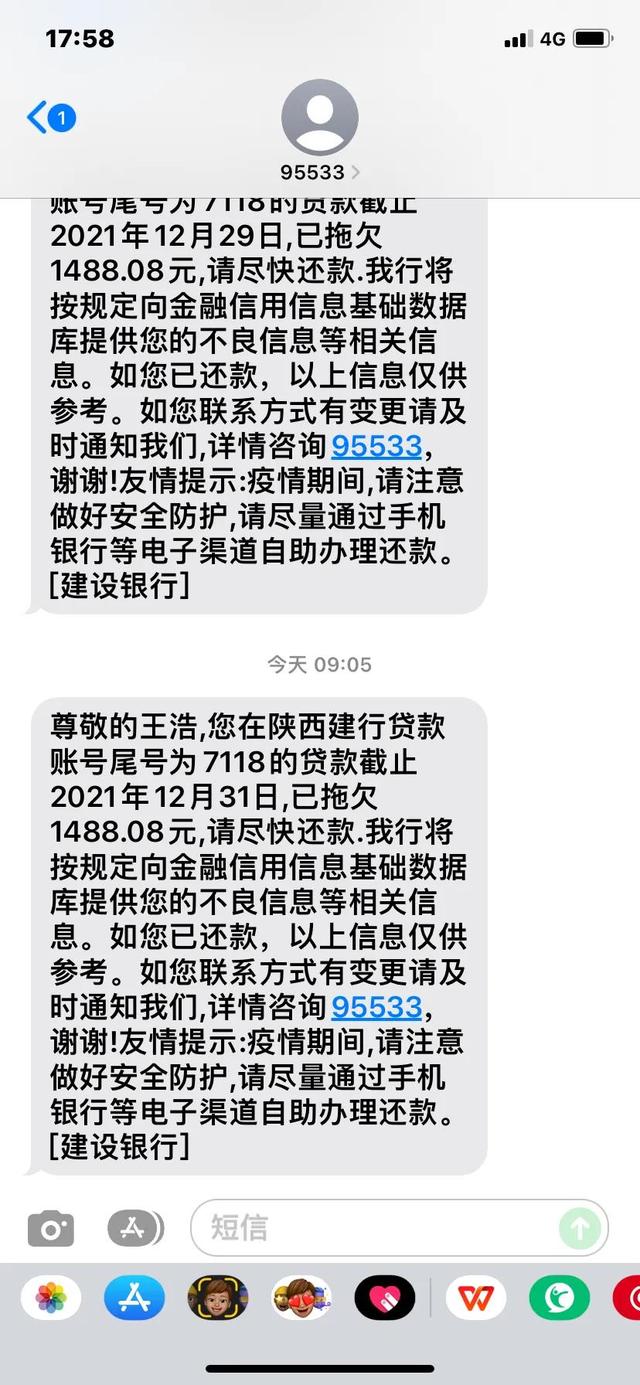

2020年底,贷转贷的恶果终于凸显。所有债务完全逾期,催收电话一个接一个,特别是京东金融每天打不了一个010固话,支付宝一周打好几次,一周后京东。COM的收集策略改变了。发短信是另一种上门拜访,去村委会查看情况,带人上门拜访。其实那时候心里很痛苦,也无所谓了。我也在网上搜了那些收钱的招数和套路。最重要的是,我用手机给你打电话,每天几十个电话,让人觉得很累,当时心态真的崩溃了。其实京东金融把人搞惨了。最后找朋友借了三千多,暂时还了三千多。超前消费真的害死人。每个月的工资都用来还利息,恶性循环,还债务。不知道什么时候才能还清每天的头疼。哎,如果我现在就知道,为什么当初,最后,我坦然面对自己的债务问题,向家里人说明了自己真实的外债情况,在自己月薪的基础上按时还清了京东金融支付宝的所有贷款。利息真的很高,比高利贷低不了多少。

所有平台做完之后,第一个就是注销账号,京东金融账号注销,小额信贷关闭,JD.COM白条关闭,淘宝、天猫app全部卸载,所有消费思路断绝。以前快递多如牛毛。现在只要不是日常用品,衣服鞋子尽量不买,以前一个月买几件,现在一个季度给自己买一次。光大信用卡到现在还有8000张未还,要自己挣钱还。

一路走来,债务问题确实有时候会让人崩溃,一开始心态爆炸,但还是坦然面对自己的债务问题,想办法解决,指定还款计划一笔一笔的还,先处理信用卡,再处理各种网贷,最后勉强处理了大部分债务问题。在此也奉劝大家量入为出,理性消费,杜绝过度消费。如果他们不能控制自己的欲望,你的债务一定会拖累你的生活,影响你的家庭,从精神上和经济上控制你,严重影响你的日常生活和工作,所以你要根据自己的收入来花钱,千万不要杜绝胡乱消费。只有这样,你才能自由掌控自己的人生!