大家好,欢迎来到黑马公社。

不知道有多少人用过互宝?

支付宝刚推出这个功能的时候,黑马就尽快加入了。作为支付宝推出的第一款互助“保险”,相互宝的加入成本和使用成本相比其他产品真的太小了。

黑马当时想的是,一分钱可以买一份保险。这不就是真正困难的时候注入一滴水,拥有“太平洋”吗~

刚开始的时候,互宝的贡献金额确实在几毛钱左右。可以说,随着参与人数的增加,黑马现在每个月要分享14元(一个月两次,一次7元)。

嗯?支付宝,你有毛病啊!

黑马也看了看他分摊的金额,不知不觉,他已经分摊了将近一千块钱...

按照支付宝的解释:这是因为参与人数增加,所以份额金额会增加。

但是,不就是加入的人越多,理论上每个人分享的金额会越来越少吗!

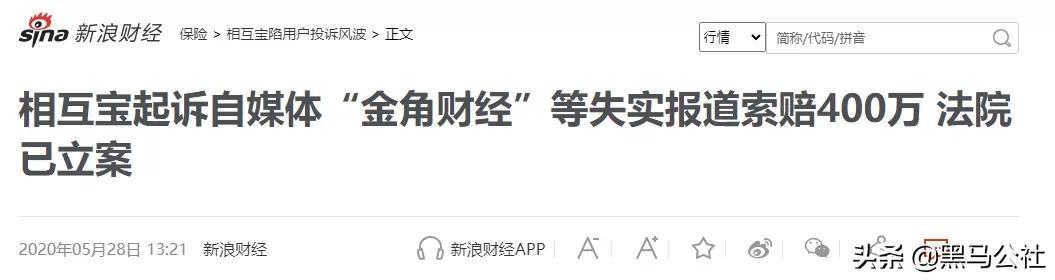

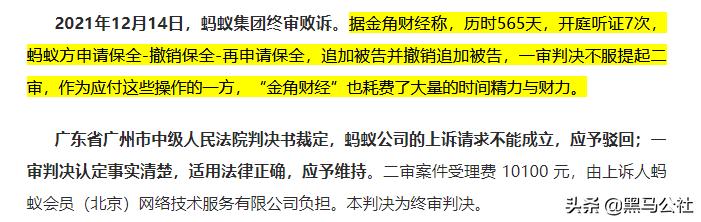

因为这个“bug”,支付宝的互宝遇到了很多质疑。当然,大多数人也只敢在心里质疑,因为如果发出去,会被索赔400万。

一方面,这个成本不是很多媒体能承受的。所以你很少在网上看到关于互宝的负面新闻。

黑马以为互宝可以在风口浪尖上继续稳健经营,但是最近,支付宝突然宣布关闭互宝。

这个突然的转折让黑马有点迷茫。

由于某些原因,这里的黑马不讨论互宝关停的原因。黑马主要讨论的是,互宝关停后,大家该何去何从?

诚然,互宝虽然因为很多问题饱受诟病,但确实帮助了很多参与者。从这个角度来说,加入互宝也不亏。

那么,互宝关停后,有什么可以替代互宝呢?

网上各种众筹?完全不现实!

因为它的离谱程度已经超出了一般人的思维范围。

走两步不生病,生病

滴,

简直就是当今众筹现象的真实写照。

所以指望互联网众筹取代原来的互宝是不现实的。

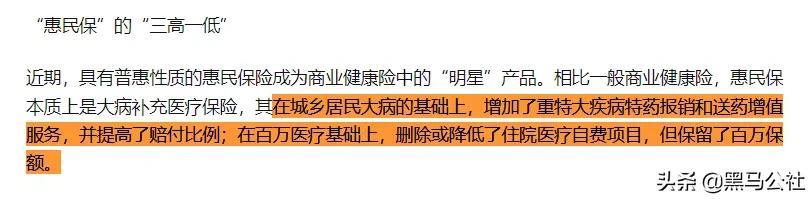

真正希望替代彼此宝的产品,可能是政府和第三方平台推出的“惠民保险”。

惠民保险作为一种补充医疗保险,可以在你住院或确诊重大疾病时,为你分担一部分压力。

比如医疗保险的自付部分,扣除免赔额(一般是1万到2万)后,我们可以要求保险公司报销剩余的金额。

需要注意的是各地的保额、免赔额、赔付比例、赔付上限差异很大。

以四川成都为例。“惠民险”保费59元/年,保额100万,免赔额1.3-1.8万。

而广东潮州的“惠民险”保费也是59元/年,但保额却高达300万。

无论怎么看,“惠民宝”的性价比都高于相互宝。

因为它不仅让生病的人也能参与保险(具体疾病需要看相应条款),还实现了不分年龄保费一视同仁的壮举。

但是,惠民保险不是万能的。比如大部分惠民保险在社保里报销医疗费用。对于一些重疾,用医保以外的药有点尴尬。

总之惠民保险代替不了百万医保。对于身体不好的用户,还是买保额大的产品好!