电商和互联网几乎离不开阿里。毕竟是线上巨头,连国家统计局的社会消费品网上零售总额都是基于阿里的数据。

阿里是一家怎样的公司?说实话,这个问题真的很难回答,因为阿里的业务很多,市场上关于阿里的声音真的是褒贬不一,相关话题也比较高。

其实根据官方财报可以分析出一个相对靠谱的解释。毕竟关于钱的东西最能体现公司的业务。这一次,郭抛砖引玉,不求正解,简单谈了一下阿里的财报。

最近在聊天中发现了一个小规律:不懂电商的人说阿里就是天猫淘宝。一点点就是流量入口的意思。一点点是指平台电商和生态系统。一点点意味着新零售和线上线下的融合。怎么感觉谈阿里就像读莎士比亚“一千个读者有一千个阿里”?

郭认为,无论是策略还是实际操作,都没有人敢妄称自己是行业专家。与其说废话,不如做点好的财报分析。

阿里是一家怎样的公司?想必所谓的“行业领先的公司”也不是三言两语就能说清楚的。还不如分析财报。

► 营收:一家广告公司GMV(交易量)是流水,反映的是公司的市场规模和市场份额,而营收是实实在在的营收,代表的是对市场需求的认可和反馈。从这个角度来说,营收更能代表一个公司的业务结构。

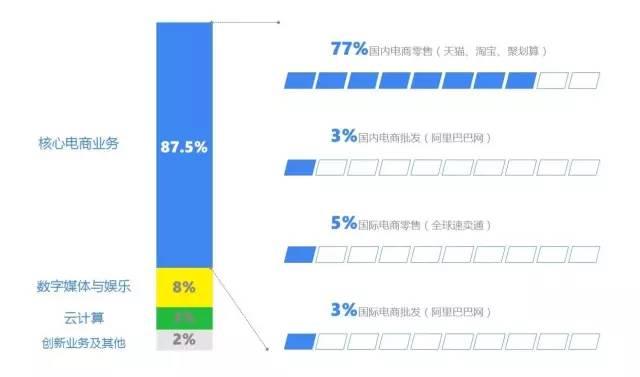

阿里最新财报显示,16年Q4营收532.48亿元,营收来源为核心电商业务、数字媒体和娱乐、云计算、创新业务等。其中88%的营收来自核心电商业务,达到466亿元,占比差不多90%。所以可以说阿里还是一家电子商务公司,云计算、数字媒体、娱乐还在发展阶段。

我们先来看看核心的电商业务包括哪些。分为四个部分:

国内电商零售业务:淘宝、天猫、聚划算、闲鱼、村淘等。

国内电子商务批发业务:Alibaba.com。

国际电商零售业务:天猫国际、全球速卖通、Lazada等。

国际电子商务批发业务:Alibaba.com。

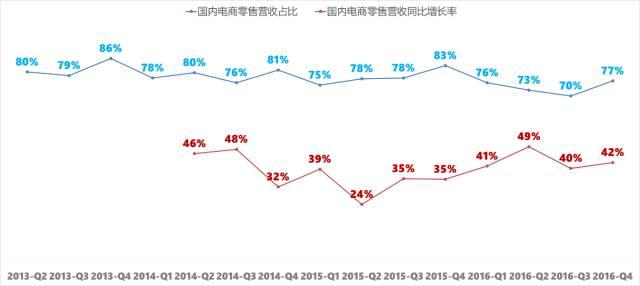

可以看出,国内电商零售+国内电商批发业务约占总营收的80%,96%的营收来自国内电商零售业务,即来自淘宝、天猫、聚划算等子业务,占营收的77%,可以说是阿里最大的营收来源。

阿里电商零售的收入来源主要包括线上营销服务和交易的佣金,实际上可以理解为阿里这样的平台电商的广告费。

所以,虽然市面上关于阿里的报道特别杂,但是都挺高的,有国家战略的,有全球化的,有国际化的等等。但从营收结构来看,阿里还是一家以国内零售业务为主的电商公司,当然也是一家营收规模非常不错的互联网公司。

从上图来看,过去四年阿里国内电商零售业务收入占比在75%左右,第四季度普遍较高,因为这一时期是双11、双12、双旦的电商促销旺季。

同时,国内电商零售业务保持35%-40%左右的增速,高于国内电商批发的30%左右和国际电商批发的15%左右,处于相对稳定增长的业务。当然,在电商业务中,国际电商零售业务增长迅速,4月份达到24.5亿元,同比增速288%,这与阿里一系列更加重视跨境电商的举措有很大关系。

从这个分析可以看出,国内电商零售是阿里最核心、最稳定的业务,是阿里的根本。这说明阿里这几年围绕电商零售的举措,包括移动、微淘、大品牌等策略,都是为了更好的夯实零售业务,而从财报上来看,这种情况应该还会持续几年。

阿里的电商零售收入来源基本是天猫和淘宝。过去两个季度,阿里没有公布GMV的数据。从16年Q4财报来看,天猫是3290亿,淘宝是5080亿,所以天猫和淘宝的占比大致是百分之四十六。

► 成本:一家互联网技术公司与营业收入相比,营业费用总额更能代表支出水平。对于一家互联网公司来说,营业费用比营业收入更重要,因为它更能说明业务的稳定性,而业务的稳定性决定了盈利的可持续性。

和大多数上市的互联网公司一样,阿里的运营费用包括运营成本、营销费用、研发费用和管理费用,每个互联网公司在这个项目上的差异都很大。

阿里最新季度财报显示,总运营成本325.8亿元,其中运营成本约占60%,销售成本14%,研发成本14%,管理成本10%,无形资产摊销4%。其中,主要部分是运营成本,包括支付渠道费用、设备/网站运营成本、客服和网站运营人力成本、猫超物流成本等。,主要是技术上的投入。运营成本中的项目是阿里的核心模块,即保证阿里即使没有销售额也能正常运营。

翻看阿里年度财报,16年初,阿里有3.6万员工,其中R&D人员占51%,约1.9万人。如果算上产品的R&D费用,阿里的技术占运营成本的比重在70%左右。相比JD.COM 70%以上的物流人员,唯品会80%的物流人员,阿里是一家互联网科技公司。

当然,与JD.COM不同的是,JD.COM把所有的人工费用都计入总务和行政费用,而阿里则按照职能计入不同的项目,比如二把手的工资计入销售成本,R&D人员的工资计入R&D费用。

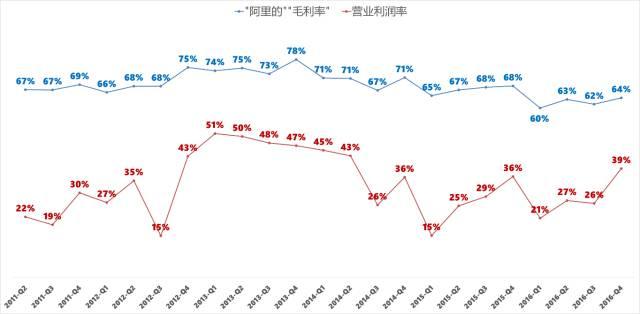

我们来看看“毛利”,这里引用的是,因为JD.COM、唯品会等自营B2C的运营成本是计算商品的采购成本,而阿里是网站的运营成本,真的无法直观比较。但是,从财务报告的角度来看,毛利率和营业利润率可以反映业务的盈利能力。

从下图可以看出,阿里的“毛利率”基本维持在65%左右,而京东。COM的在15%左右,唯品会的在23%左右。阿里Q4营业利润率39%,唯品会4.9%,JD.COM-0.6%。相比较而言,阿里更像是一家赚钱快的互联网公司,而不是赚钱辛苦的零售电商公司。

简而言之,无论是人员结构还是业务结构,从运营费用来看,阿里都是一家互联网科技公司。

► 用户规模:一家流量公司相比营收和运营费用,用户规模似乎更“轻松”,因为它能直观地反映出互联网公司在消费者心目中的地位。在这方面,和自主创业关系不大,而是市场竞争力。

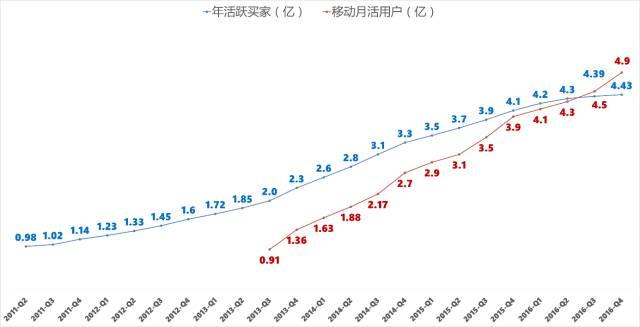

如下图,阿里的用户规模在过去的6年的时间里快速增长,增长速率几乎就是中国互联网的普及速率。年活跃买家从11年的0.98亿增长到最新的4.9亿,月活从13年0.91亿增长到最新4.4亿,几乎就是全中国35%的人一年内至少买过一次天猫淘宝的东西,35%的人每个月都得来天猫淘宝逛一次街。

如下图所示,这六年来阿里的用户规模增长很快,增速几乎是中国互联网的普及速度。年活跃买家从11年的9800万增长到最新的4.9亿,月活跃从13年的9100万增长到最新的4.4亿。中国几乎有35%的人一年至少在天猫淘宝买过一次东西,35%的人一个月要逛一次天猫淘宝。

如下图所示,这六年来阿里的用户规模增长很快,增速几乎是中国互联网的普及速度。年活跃买家从11年的9800万增长到最新的4.9亿,月活跃从13年的9100万增长到最新的4.4亿。中国几乎有35%的人一年至少在天猫淘宝买过一次东西,35%的人一个月要逛一次天猫淘宝。

与JD相比。COM的年活2.27亿,唯品会的2750万,阿里在用户规模上确实超出很多。这也是为什么阿里以前敢说生态圈,现在敢说新零售。毕竟人流量高。除去老幼,中国大规模人群都知道天猫和淘宝。说到互联网,肯定离不开天猫淘宝。

当然,阿里也有阿里的烦恼,就是用户增速明显下降。16年Q4仅增加400万,同比增速仅为8.8%,而JD.COM一个季度增加2800万,同比增速为46.2%。按照这个速度和JD.COM目前的体量水平,2-3年就能超过阿里。没有流量,电商就没有意义,人口红利也过去了。阿里一年吸引了4亿多消费者,不太可能像微信、QQ一样能接触到8亿用户。毕竟社交和消费是两种需求。

不过,阿里毕竟是国内电商老大,广度不好,深挖吧。既然人口红利不好,就挖消费升级吧。其实没那么复杂,就是可以在天猫淘宝上卖更多的品牌,更多的产品。

我们可以看到,阿里的人均消费单价已经从15年初的171元增长到了Q4的241元。电商销售额等于流量x转化率x客单价。由于流量增长缓慢,转化率增长需要时间,提高客单价也能提高整体销量。所以天猫这两年也引进了很多国际品牌,淘宝也增加了企业卖家。品类方面,也重点发展汽车、机票、家电、家用电器等业务。

总之,做互联网和电子商务是很现实的。有流量就有一切。如果没有流量,一切都是扯淡。这么大的用户规模,阿里不做新零售,不搞生态圈,才奇怪。

► 总结:一家有钱的公司Q4财报显示,阿里经营活动产生的现金流量净额达到374亿元,自由现金流为341亿元,而JD.COM仅为-29.8亿元和-8.1亿元,差距还是比较大的。

除了没钱什么都没有,不仅适合烧钱的初创企业,也适合大型互联网公司。有了用户规模和稳定的商业模式,剩下的就是有钱了。有了钱,可以做营销,投资,生态圈,新零售...任何事!

中国的电子商务行业才发展了十几年,还能轻松生存和成长。JD.COM、阿里和唯品会都值得尊敬。“让天下没有难做的生意”是阿里一直以来的口号,深入消费者和行业。

相比其他企业,阿里把“商”字带到了一个新的高度,让他更有智慧,更聪明。他也会有更多的朋友。朋友兄弟多了,生意自然就大了。

关注蔡国喜之前对电商运营的解读

“JD。COM平台商品不好上架,刷榜也没用”

“好的电商运营长什么样?》

“马云说要“像治理酒驾一样治理假货”,真货怎么卖?》

“新零售这个概念很时髦。微信做电商过时了吗?》

作者东哥投后管理咨询合伙人蔡国喜有不同看法。请直接评论,回复互动!交流加微信:robin25823847。东哥投后管理招聘两名资深行业记者/分析师和两名财务顾问(FA)。欢迎投简历,待遇从优。