瑞蓝财经新闻出品

用友以云服务和软件为核心业务。2020年85.25亿元的营收中,40.14%来自云服务业务,47.43%来自软件业务,12.43%来自金融及其他服务,毛利率61.05%,净利润率12.33%。

是一家赚钱能力很强的公司。

商业模式:转型传统ERP软件厂商的企业云服务,升级服务模式

用友从2015年开始从传统的ERP [1]软件厂商转型为企业云服务提供商。2020年Yonbip [2]的正式发布,标志着用友的云服务已经从产品服务模式升级为平台服务模式。

从之前的软件销售和服务获取收入和利润,商业模式转变为向客户提供PAAs [3]、SaaS [4]、Baas [5]和DAAS [6]服务。收入主要包括平台服务、应用服务、业务运营服务、数据服务、平台交易收入,以及推广第三方厂商应用服务获得的分成收入和其他增值服务收入。

营收结构拆解:三年高增长后营收放缓,云服务主要营收来自大型企业

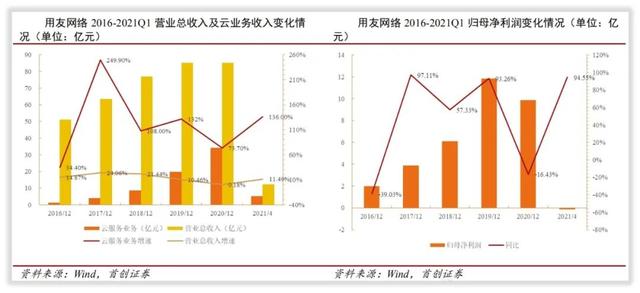

自从用友正式宣布进入以“企业互联网服务”为主营业务的3.0阶段。2016 -2019年,用友收入从51.13亿元增长至85.10亿元,归母净利润从1.97亿元增长至11.83亿元。

2020年,受新冠肺炎疫情影响,公司软件业务的项目交付和业务洽谈延迟,部分客户暂停或减少了相关软件的采购,导致营业收入增速放缓,归属于母亲的净利润出现负增长。2020年实现营业收入85.25亿元,同比增长0.18%,归母净利润9.89亿元,同比下降16.4%。

(一)分解核心业务云服务的收入结构:

用友云产品和服务形成两个矩阵,BIP和云ERP。用友BIP定位为产业互联网时代的核心产品。其主要产品包括云平台、领域云、生态云、yon suite[7]、行业云等产品线。它基于用友IUAP [8]云平台的开发、开放和运营,采用云原生架构,支持上下游产业链之间的信息交换。

云ERP: 主要是基于原有ERP产品的云版本,产品体系成熟,模块功能齐全。产品包括NC云、U8云、T+云,分别服务于大、中、小微企业客户。

公司业务转型顺利,收入结构变化剧烈。云服务收入在2016 -2020年从1.17亿元增长到34.22亿元,年均增长率为132.55%。云服务的收入占比从2016年的2.29%增长到2020年的40.14%。2021年上半年,云服务已经成为最大的收入来源。

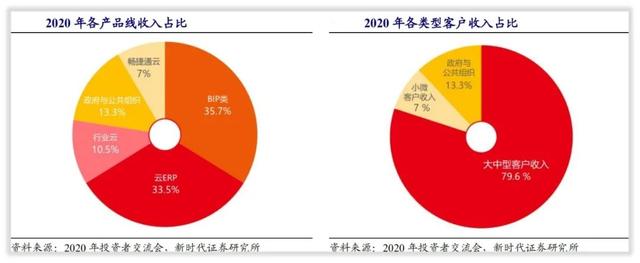

其中,公司未来的核心产品BIP收入占云服务的36%,主要面向大中型客户。2020年,BIP、云ERP、行业云、政务云、教育云将分别实现收入12.19亿元、11.45亿元、3.61亿元、4.56亿元,占云收入的35.7%、33.5%、10.5%、13.3%。

大中型企业是用友云服务的主要收入来源。2020年大中型企业云服务业务收入27.26亿元,占云服务收入的79.7%。

截至2021年年中,云服务累计付费客户数达到66.73万户,新增云服务付费客户6.57万户。新签约了CNNC [9]、保利集团[10]、神舟软件[11]、中海油信息[12]等一批头部客户。

(二)软件绩效与金融服务收入结构分解:

为了满足技术的发展和企业数字化智能化的需求,软件业务的收入逐渐转变为云业务的收入,收入占比从2016年的92.9%下降到2020年的47.4%。

金融服务继续转型,处置畅捷通支付80.72%股权,剥离互联网投融资信息服务,加强互联网保险经纪业务平台建设。

利润结构分解:扣除非本土净利润率历史高位,综合毛利率为61.05%

(一)毛利和毛利率结构分解:

2016年至2018年,综合毛利率保持在70%左右。2019年,由于技术服务和培训业务的毛利率下降,公司整体毛利率下降至65.4%。受新冠肺炎疫情影响,进一步下降至61.05%。

2020年技术及培训毛利率44.46%,产品授权毛利率98.02%。

(二)运营成本结构分解:

公司成本以技术服务和培训为主,占总成本的95.7%,技术服务和培训以人工成本为主。

(三)营业利润结构分解:

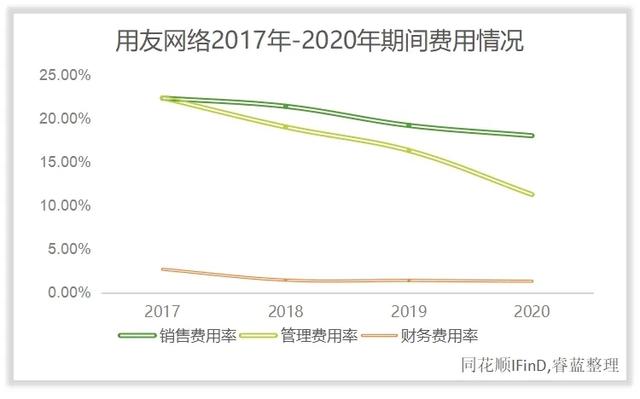

用友的销售费用主要包括员工工资福利、业务推广费用、业务招待费和差旅费。销售费用占比由2017年的22.34%下降至2020年的18.02%,主要原因是销售费用增速低于收入增速。

同期管理费用率也逐年下降,2020年降至11.26%,主要是公司2020年对员工薪酬福利的控制。

整体财务费用较为稳定,2020年公司财务费用率为1.29%。

2017年至2019年,用友转型R&D投入持续增加,R&D费用分别为11.10亿元、13.01亿元、14.59亿元和16.30亿元。2020年,受疫情影响的R&D费用率降至14.59亿元。

由于适当的成本控制和疫情,扣非净利润从2017年的2.93亿元增长到2020年的9.04亿元,2020年为历史最好业绩。

基本结论:优势、劣势、机遇和威胁

E(边缘),刀片:

庞大的客户群,深耕大中型企业级服务,形成了深厚的行业底蕴、高复杂度的产品和完善的客户服务体系的优势。

W(弱点),弱点:

用友的客户以大客户为主,习惯于定制化服务,对SaaS的接受度相对较低,“堆人头”的实施业务在中低毛利率中占比较高。

O(机会),机会:

企业和社会正在快速向数字化智能化转型,以用友为代表的管理软件有望受益于国产化浪潮,弯道超车国外ERP企业。

T(威胁),威胁:

威胁源于竞争,更多厂商(包括大型互联网公司)进入企业互联网市场,企业服务行业竞争加剧。

参考和评论:

[1] ERP:企业资源计划是一个企业应用软件系统。

[2] yonbip:用友商业创新平台是用友利用新一代信息技术,按照云原生、元数据驱动、中间平台、数据分离的架构设计,涵盖平台服务、应用服务、业务服务、数据服务,整合工具、能力、资源服务,服务于企业、行业商业创新的平台化、生态化云服务集团。

[3] Pass:平台即服务是云计算模式下的平台软件服务。

[4] SaaS:软件即服务是云计算模式下的应用软件服务。

[5] Baas:业务即服务(Business as a service)是为客户提供营销、销售、采购、仓储、人事、会计、资金等数字化业务运营服务。

[6] DAAS:数据与服务,以数据为对象,以数据处理、数据建模、数据挖掘、机器学习等技术为工具,为客户提供各类精准信息,实现数据驱动客户业务发展。

[7] yonsuite:用友推出的成长型企业云服务包。

[8] IUAP:用友开发的企业数字化智能基础平台,包括技术平台、数据中间平台、智能中间平台、业务中间平台、低代码开发平台、连接平台等。,就是YonBIP的PaaS平台。

[9]中国核工业集团公司:由中国国家出资,经国务院批准,由中央政府直接管理的重要国有骨干企业。

[10]保利集团:国务院国资委管理的大型央企,现已形成以军民品贸易、房地产开发、文化艺术经营、矿产资源投资开发、民爆科技为重点的“五轮驱动”发展格局。

[11]北京神舟航天软件:中国航天科技集团有限公司控股的软件企业,面向企业、政府等领域,为客户提供咨询策划、软件研发、系统集成、运营服务等全方位智能服务。

[12]中海油信息技术:由中海油能源发展股份有限公司通信网络分公司组建,服务范围覆盖海洋石油整个弱电领域,为在中国海域作业的多家国内外石油公司提供高质量的通信、信息技术、气象等服务。

瑞财寻出品

文章仅供参考。市场风险投资需谨慎。

来源:睿蓝财经(ID:ruilan808)