12月4日,国家税务总局网站发布《中华人民共和国国家税务总局关于进一步简化和优化部分纳税人个人所得税代扣代缴方式的公告》(以下简称《公告》)。本公告自2021年1月1日起施行。

《公告》指出,对上一个完整纳税年度在同一单位每月代扣代缴工资薪金所得个人所得税,且全年工资薪金所得未超过6万元的居民个人,在代扣代缴当年工资薪金所得个人所得税时,自1月起直接按照全年6万元计算扣除累计扣除费用。即纳税人累计收入不超过6万元的当月,暂不扣缴个人所得税;累计收入超过60000元的当月及当年后续月份,提前扣缴个人所得税。

扣缴义务人应当按规定由全体员工申请全额扣缴申报,并在《个人所得税扣缴申报表》相应纳税人备注栏中注明“上年度每月有一次申报且年收入不超过6万元”字样。

《公告》指出,对居民个人按照累计预扣法从预先支付的劳务报酬中扣缴个人所得税的,扣缴义务人应当按照上述规定执行。

口译

解读《国家税务总局关于进一步简化部分纳税人个人所得税代扣代缴方式的公告》

近日,国家税务总局发布《关于进一步简化和优化部分纳税人个人所得税代扣代缴方式的公告》(以下简称《公告》),现解读如下:

一、为什么要发公告?

个人所得税制度改革后,为使大多数纳税人在代扣代缴过程中尽可能准确缴纳税款,提前享受改革红利,参照国际通行做法,对居民个人工资、薪金所得个人所得税采取累计扣缴方式代扣代缴。这样,大部分只有一项工资、薪金所得的纳税人,其预缴税额与全年应纳税额相同,这样下一年度,就不需要进行汇算清缴,可以有效降低税负。从新税制实施的第一年来看,这种代扣代缴制度安排发挥了积极有效的作用,相当一部分纳税人在预缴阶段充分享受了改革红利,不需要进行汇算清缴。但也发现,一些固定地点缴纳、年收入不足6万元的纳税人,全年不用缴税。但由于他们各月收入波动较大或年底前后收入较低,年中无法判断全年收入,而是提前一个月或几个月代扣代缴税款,年底后仍需办理退税。

对此,考虑到新税制实施已有一个完整的纳税周期,纳税人也有新税制实施后的年度所得税数据,在享受原税制改革红利的基础上,可以优化代扣代缴税款方式,进一步减轻其税负。根据《中华人民共和国个人所得税法》及其实施条例的有关规定,我们在代扣代缴阶段统筹考虑了纳税人的税收负担和财政收入的稳定性,发布了公告,这也有助于更好地支持稳定就业,确保就业,促进消费,有助于构建新的发展格局。

二。公告中优化了哪些纳税人的代扣代缴方式?

公告主要优化了两类纳税人的代扣代缴方式:

第一,上一完整纳税年度每月在同一单位代扣代缴、申报工资薪金个人所得税且年工资薪金不超过6万元的居民个人。具体来说,需要同时满足三个条件: (一)均在上一个纳税年度的1月至12月在同一单位工作并提前申报了工资薪金个人所得税;(二)上一纳税年度1月至12月累计工资、薪金所得(含全年一次性奖金等各类工资、薪金所得,不扣除任何费用和免税收入)不超过6万元;(3)在本纳税年度,自1月起在本单位任职,取得工资、薪金所得。

二、按照累计预扣法从劳务预付款中扣缴个人所得税的居民个人,如保险营销员、证券经纪人等。同时应符合以下三个条件: (一)上一纳税年度1月至12月在同一单位支付全部职工工资,劳务报酬所得个人所得税按照累计扣缴法代扣代缴并提前申报;(二)上一纳税年度1月至12月累计取得的劳动报酬(未扣除任何费用和免税收入)不超过6万元;(3)自本纳税年度1月起,仍在本单位取得按累计预扣法预扣税款的劳务报酬所得。

[例] 小李在2020年至2021年间是A公司的员工。a公司从2020年1月至12月,每月为小李办理全额扣缴明细申报。假设小李2020年的工资收入共计54000元,小李可以在2021年适用本公告。

[例] 小昭2020年3月至12月在B单位工作,年薪54000元。假设小昭在2021年仍然在B单位工作,这个公告不适用,因为他在上一年并不都在B单位。

三。什么是优化的预扣预缴方法?

对符合公告规定的纳税人,扣缴义务人提前扣缴当纳税年度个人所得税时,自1月起,全年累计扣除费用直接按照6万元计算扣除。即纳税人累计收入不超过6万元的当月,不需要预扣个人所得税;累计收入超过60000元的当月及当年后续月份,提前扣缴个人所得税。同时,根据税法规定,扣缴义务人仍应根据税法规定,为全体员工办理全额扣缴申报。

[例] 小张是A公司员工,2020年1-12月工资收入5万元,公司为其办理了2020年1-12月工资收入个人所得税全额明细申报。2021年,A单位1月份付给他1万元,2月到12月每个月4000元。在不考虑“三险一金”等扣除项目的情况下,按照原来的代扣代缴方式,小张1月份需要预缴个税(10000-5000)×3%=150元,其他月份不需要缴税;全年核算,因其年收入不足6万元,可通过结算退还这150元。采用本公告规定的新预提预交方式后,小张灿从1月起直接扣除全年累计费用6万元,无需提前纳税,年末无需汇算清缴。

[例] 周晓是A公司员工,2020年1-12月工资收入5万元,公司为其办理了2020年1-12月工资收入个人所得税全额明细申报。2021年,单位A给他月薪8000元,个人按国家标准缴纳“三险一金”2000元。在不考虑其他扣除的情况下,按照原来的代扣代缴方式,周晓每月需要预缴个税30元。采用本公告规定的新代扣代缴方式后,1月至7月,周晓因累计收入(8000×7个月=56000元)不足6万元,无需纳税;8月以来,小张累计收入超过6万元,每月需要代扣代缴的税款计算如下:

8月份代扣所得税=(8000×8-2000×8-60000)×3%-0=0元

9月份代扣所得税=(8000×9-2000×9-60000)×3%-0=0元

十月代扣所得税=(8000×10-2000×10-60000)×3%-0 = 0元

11月代扣所得税=(8000×11-2000×11-60000)×3%-0 = 180元

12月份代扣所得税=(8000×12-2000×12-60000)×3%-180 = 180元

需要注意的是,对于符合本公告要求的纳税人,如果扣缴义务人预计本年度向其支付6万元以上的收入,纳税人需要纳税记录,或者多项收入合并年度收入预计超过6万元等。,扣缴义务人和纳税人可以在当年1月扣缴税款申报前,经双方确认后,按照原代扣代缴方式计算预缴个人所得税。

[例] 上例中,假设甲单位预计2021年支付周晓工资96000元,在2021年1月支付工资前,经周晓确认后,可按原代扣代缴方式每月代扣代缴申报30元个税。

四。公告发布后,扣缴义务人该怎么办?

如果使用自然人电子税务局代扣客户端的代扣代缴功能和自然人电子税务局WEB服务器的代扣代缴功能进行申报,扣缴义务人在计算扣缴今年1月份的个人所得税时,系统会根据上一年度的代扣代缴申报情况,自动汇总并提示可能符合条件的员工名单。扣缴义务人根据实际情况核对确认后,可以按照本公告规定的方式代扣代缴个人所得税。采用纸质申报的,扣缴义务人应当根据上一年度的扣缴申报情况,判断符合公告要求的纳税人,然后按照本公告执行。而且从当年1月扣缴税款申报起,扣缴义务人应在个人所得税扣缴申报表对应纳税人备注栏填写“上一年度每月申报且年收入不超过6万元”。

五、公告实施时间?

本公告自2021年1月1日起施行。

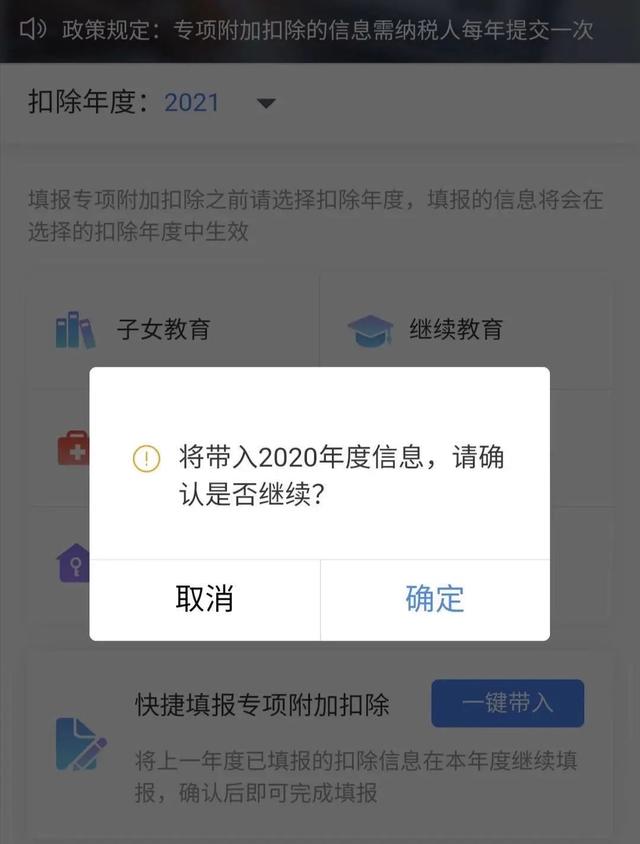

个人信息确认开始了!12月4日,个人所得税APP显示,2021年个税专项附加扣除开始确认。

根据政策规定,次年专项附加扣除的内容应在每年12月进行确认。纳税人未及时确认的,扣缴义务人从次年1月起暂停扣除,待纳税人确认后再申请专项附加扣除。

按照操作说明,快速填写专项附加扣除信息:

选择扣除年份2021,一键带入。如果有变化,也可以点击修改,然后点击确定完成操作。

来源:国家税务总局综合网站、人民网

编辑:赵航