作者纪素敏

编辑郁芳

图片|图片网

曾经默默无闻的街边小吃麻辣烫也走向了资本市场。

2月22日,上海杨国福企业管理(集团)有限公司向港交所提交招股说明书,正式冲击“麻辣烫第一股”。

招股书显示,截至2021年9月30日,杨国福品牌旗下共有5783家餐厅,其中自营餐厅3家,在中国31个省市拥有5759家加盟餐厅,海外加盟餐厅21家。

根据Jost Sullivan的数据,截至2020年12月31日,按商品交易总量和餐厅数量计算,杨国福在中国麻辣烫市场和中式快餐市场均排名第一。

值得注意的是,杨国福在上市前没有融资过程。也就是说,杨国福在发展过程中没有借助外部资本,而是靠自己冲到了二级市场,这在目前的企业IPO中并不多见。

普通的街头小吃麻辣烫会不会火遍全国,成为头号细分市场,杨国福有什么了不起的?想登陆资本市场,有哪些新故事可以讲?作为一家传统餐饮企业,没有上市计划的杨国福为何开始拥抱资本?

麻辣烫巨头的东北往事

麻辣烫虽然发源于四川,但却被东北人发扬光大。有句话叫“四川的麻辣烫,东北最正宗”。杨国福是东北麻辣烫的“老大哥”。

杨国福麻辣烫成立于2003年,在过去的19年里,从一家街头小吃店发展到近6000家门店。这个过程有几个关键点。

在接受《财经》杂志对创始人的采访时,2000年左右,他和妻子朱在哈尔滨卖羊肉串和铁板鱿鱼,发现当地有一家麻辣烫生意非常火爆。

他开始研究麻辣烫的成分。经过无数次实验,他终于在2003年开出了第一家“杨记麻辣烫”。新店开业半天就销售一空,生意繁荣程度可见一斑。

随后几年,杨国福的亲戚朋友也加入了卖麻辣烫的队伍。当时虽然是“加盟”,但实际上并没有支付加盟费用,只是使用了“杨记麻辣烫”的品牌和汤底配方。

第一次转折发生在2005年。这个时候,杨集有二三十家麻辣烫。麻辣烫的准入门槛本来就不高,竞争对手也越来越多。今年,杨国福用自己的名字注册了商标。2006年,杨国福麻辣烫正式开业加盟。

麻辣烫最初是按碗出售的,每个碗里都有固定的菜肴,杨国福也不例外。但是随着开店成本的增加,固定价格的麻辣烫利润空越来越小。【/S2/】2009年,杨国福首创麻辣烫“自选称重”模式,大幅提升客单价。后来被同行广泛使用,几乎成为麻辣烫的标准销售模式。

第三个关键节点是2010年到2013年之间。2010年,杨国福麻辣烫加盟店超过1000家,位居东北麻辣烫第一。但随着门店数量的增加,暴露出组织结构松散、管理体系混乱等问题,导致无法形成品牌效应。

两年后,杨国福暂停加盟业务,进行品牌升级和业务调整,确立了“巴蜀文化+时尚快餐+麻辣元素”的品牌战略,将加盟流程正规化。2013年,完成品牌升级的杨国福麻辣烫在北京建外SOHO东区建起了200平米的样板店,从北方市场向全国扩张。

2015年,杨国福将总部迁至上海。也是在这一年,杨国福麻辣烫建立了自己的R&D和制造中心,并开始向供应链上游布局。这是改善整个商业模式的最后一个关键动作。

2018年,杨国福在成都自建工厂投产,年产值约2亿元,生产规模可满足12000家加盟店的调料需求。

从股权关系来看,杨国福麻辣烫是典型的家族企业。IPO前,夫妇和朱分别持股38.79%,儿子杨兴宇持股19.39%,合计持股96.79%。

不用入会费就能赚钱

顶着细分市场第一的光环,总体来说,杨国福麻辣烫不差钱。

招股书显示,2019年和2020年,杨国福麻辣烫的营收分别为11.81亿元和11.13亿元;同期录得的净利润分别为1.81亿元和1.68亿元。

2021年前三季度,其营收从2020年同期的7.23亿元增长60.86%至11.63亿元,已超过2020年全年营收规模;净利润由2020年同期的0.94亿元增长11.489%至2.02亿元。

2019年、2020年、2021年前三季度,杨国福麻辣烫毛利率分别为27.9%、28.7%、30.2%。

在疫情反复的2021年,卖麻辣烫汤灿有30%的毛利率,17%的净利润率,这是很多餐饮企业望尘莫及的。

杨国福曾对媒体表示,他希望成为一名“麻辣烫的海钓客”。海底捞2020年净利率仅为1.08%,2021年甚至发布盈利预警,预计亏损38亿至45亿元。

杨国福模式最大的特点是将加盟制进行到底,近6000家门店只有3家自营店,收入模式与很多餐饮连锁公司有很大不同。

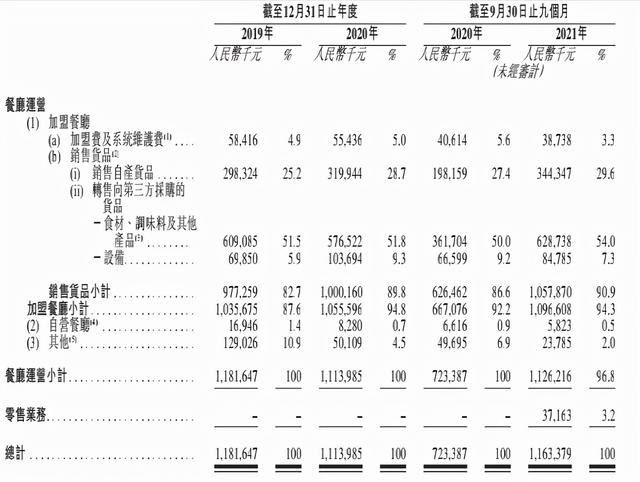

招股书显示,杨国福麻辣烫的收入构成分为餐厅经营和零售业务两部分,其中大部分来自餐厅经营。在“餐厅运营”部分,“加盟餐厅”占了大头。

“加盟餐厅”的收入分为“加盟费及系统服务费”和“销售商品”,其中销售商品包括自产商品及从第三方购买的食材、调料和设备,自产商品主要是自营四川工厂制作的调料。

2021年前9个月,“加盟费及系统服务费”占总收入的3.3%;“商品销售”占总收入的90.9%。

来源:杨国福麻辣烫招股说明书

也就是说,杨国福的主要收入来源不是一般人理解的加盟费,而是通过自有供应链和第三方采购向加盟商销售餐厅所需的各种商品,这两项收入在2021年前9个月分别占总收入的29.6%和54%。

从供应链的角度来看,杨国福真的是在向海底捞学习——依托供应链夯实护城河。杨国福麻辣烫自产商品收入从2018年的25.2%增长至2021年前9个月的29.6%。进一步提升供应链能力也是其筹资的主要目的之一。这背后是基于市场不断扩大的餐饮产业化趋势。

其实在商业模式上,杨国福更接近米雪冰城,两者都是通过加盟来扩张门店,然后布局供应链,把需要的商品卖给加盟商。无论是麻辣烫还是鲜牛奶茶,制作工艺都不复杂,很容易标准化。只要食材和调料统一,所有门店都可以做到口味基本一致。

消费者对麻辣烫到底好吃不好吃众说纷纭。但就像肯德基、麦当劳能成为全球最大的连锁餐饮企业之一,关键不在于食物是否美味,而在于完善的管理体系、稳定的供应链、标准化的产品。

按2020年商品总营业额计算,全国排名前五的麻辣烫品牌餐饮集团分别是杨国福麻辣烫、肖恩麻辣烫、解蜜麻辣烫、小姑姐、屌丝麻辣烫,2020年餐厅数量分别为5238家、5200家、700家、600家、590家。杨国福和肖恩构成行业第一梯队,占据绝对优势,后三者与前两者不在一个数量级。

根据Jost Sullivan的报告,2020年麻辣烫市场的餐厅连锁率约为22%,高于同年中国餐饮市场约15%的连锁率。到2025年,麻辣烫市场的环比率有望提升至26.0%左右。换句话说,加盟模式仍然是连锁麻辣烫品牌采取的主要经营模式。

当然,加盟模式往往比自营风险更大。杨国福麻辣烫食品安全问题频发,给其品牌形象带来诸多负面影响,食品安全风险也被写入招股书。“随着商品和服务的规模、地域覆盖面和品类的不断扩大,保持商品和服务的质量可能会更加困难。”

此外,受疫情影响,杨国福餐馆的单店收入开始呈现下降趋势。2019年,杨国福每家餐厅的平均销售额为20.56万元,2020年降至20.07万元,2021年前三季度为19.18万元。其中,一线城市的单店收入下滑最为明显。

在杨国福的开店计划中,未来三年将以每年1000家的速度扩张。在维持一线城市的同时,将重点进入更大的下沉市场。

中式快餐市场浪潮

已经成为中国第一麻辣烫市场的杨国福,也希望成为顶级的中式快餐店。

事实上,根据Jost Sullivan的报告,杨国福麻辣烫已经是2020年商品交易总量和餐厅数量第一的中式快餐店。

之后分别是、麻辣烫、家乡鸡、村基和李先生牛肉面。2020年,餐厅数量分别为5200家、3100家、1100家和1000家,对应的商品交易总额分别为46亿元、41亿元、32亿元和25亿元。

然而,前五名员工只占2.9%的市场份额。换句话说,中式快餐市场高度分散,整体规模不高。

另一方面,这个市场的增长率也不低。按商品交易总额计算,2020年中式快餐市场规模约为6590亿元,预计2025年将增至约10678亿元,年复合增长率为10.1%。

万亿美元的市场规模意味着可观的扩张空。这种趋势也让资本风闻。2021年,餐饮行业融资中,兰州拉面、串串等快餐小吃已经成为VC的热门跑马场。

与此同时,快餐细分市场的龙头企业也在加速寻求上市。在杨国福之前,村基就已经在港交所提交了招股书,有传言称有扶老面、老吉翔、老娘上市的计划。快餐行业在疫情过后突然掀起了一股上市潮。

这个时候,我们选择了扎堆上市。虽然有受VC和PE热捧的嫌疑,但实际上我们也能看到,受疫情影响,餐饮生意并不好做。上市融资不仅可以补充弹药,还可以帮助餐饮企业完善供应链和数字化,从而进一步扩大规模。

从更大的层面来看,提升连锁化程度,拥抱资本市场,也符合国内餐饮行业的整体发展趋势。

据泰禾资本统计,截至2021年5月,中国14亿人口中,上市餐饮企业只有15家。但在3.3亿人口的美国,有50家上市餐饮企业;在1.3亿人口的日本,上市餐饮企业多达97家。

以前国内餐饮企业普遍习惯依靠现金流扩张,但疫情的影响改变了他们对资本的认知。

曾扬言“永远不上市”的集团创始人贾在2020年底表示,如果有合适的机会,他会选择资本接受他在的投资。

杨国福还在2019年透露,在发展过程中有来自外部资本的橄榄枝,但短期内没有上市计划。

显然,的转变比贾更彻底。短短两年,一只脚已经踏进了HKEx的大门。

不过,此前新消费品牌上市后的市场表现并不理想,也让部分投资者心有余悸。一些投资者认为,杨国福没有讲述任何新的故事,但它仍然需要扩大加盟店,以实现收入增长。增长不高,要小心“上市即巅峰”的尴尬局面。[/s2/]