老斯基总说,买保险就是买保额。在这篇文章里,预算有限,如何购买更高的保额也写了。

那么,如何计算适合自己的保额呢?今天就来说说这个吧。

今天的文章分为以下三个部分:

为什么要做保险保障规划

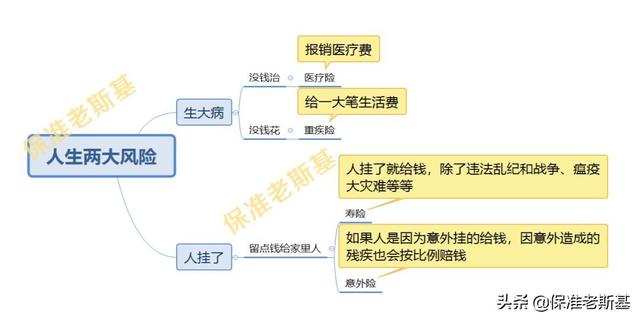

每个人的经济情况不一样,对保险保障的需求也不一样。投保过多或过少都不合适。

1。过高的保险额度会增加经济负担

如果保额过高,相应的保费也会更高。这样会增加保费支出,甚至会影响家庭的经济状况。这时高额的保额反而成为家庭的经济负担。

2。保额太低抗风险

保额过低的话无法达到抵御风险的目的。如果保额不足以覆盖风险带来的损失,那么购买的保险就没有意义。

所以保额过高过低都不合适,要好好规划。保额如何确定?它也有科学的方法。

确定保险金额的方法

1。双十原则

是指每年的保费支出占家庭收入的10%左右,保险金额是家庭收入的10倍。

10%的保费对家庭生活不会有太大影响,10倍的保额也能应对家庭的经济风险。

2。生命价值法

论人生价值规律,简单来说就是这个人未来能赚多少钱,提供多少经济价值。

这种方法主要是对冲身故带来的风险,在产品上更适合寿险或意外险。

计算公式:保险金额=剩余退休年限*(年收入-年支出)

举个栗子:

隔壁老王30岁,60岁退休。退休前,他每年的存款在10万左右,那么他的人生价值就是(60 -30岁)× 10万= 300万。

3。家庭需求分析

家庭需求的分析方法是看家庭未来需要花多少钱,从财务缺口确定保额。

计算公式:保额=未来家庭生活费+家庭负债+全部贷款+老人养老钱+孩子教育钱+...

它的使用场景非常广泛,四种基本险都可以适用。

举个栗子:

隔壁老王35岁,年收入20万。家里一年生活费8万,剩余未还房贷20万。每年给父母的养老金大概在6万左右。孩子上学估计需要30万。如果不幸发生,我想保证5-10年内家人的生活费不受影响。

老王的保险需求在190万左右(8万* 10+20万+6万* 10+30万)。考虑到未来的通货膨胀,需要多准备一些保额,买200万的保额比较合适。

接下来,我们来谈谈四大险种的保额是如何确定的。

四大险种的保额如何计算

对于这个问题,劳斯基认为从四大险种对冲的风险来确定保额更合理。

医疗保险和重疾保险可以抵消疾病造成的经济损失,而寿险或意外险可以抵消身故或意外伤残给家庭带来的经济损失。具体如何选择保额,听老斯基告诉你。

1。医疗保险

医疗保险多为报销型,主要对冲患重疾时治疗费造成的经济损失。

据统计,治疗费用在20-40万不等。

你不用费心选择。市面上几百万的医保额度,大部分都够用。以专属E健康2020为例,最高600万。

2。重大疾病保险

重疾险多为给付型,可以抵消康复费用和收入减少的经济损失。

在【司机广播】里,我们已经写过为什么要买一百万的重疾险。

一个好的康复需要20-40万。大病一场后,也需要一段时间的休息。由于不同药物和护理方案的影响,康复费用会有所不同。

假设每月康复费用约为3000元,康复期为5年,则需要冲抵的康复费用为 18万。

收入补偿,建议年收入的3-5倍。不适合在恢复期工作。这期间收入会减少,生活费还在花。这个损失一定要根据实际收益情况来参考。3-5年的年收入适合投保。

所以重疾险的保额一般建议从 20万起。如果考虑到父母和孩子的教育规划,买个50万的打基础也是有必要的。

3。人寿保险

寿险范围更广,死了就赔。它对冲的风险是不幸身故/全残,你无法继续承担家庭经济责任的风险。

它的保额可以用家庭需求法确定,保额=未来家庭生活费+家庭负债+全部贷款+养老钱+子女教育金。

当然也可以用生命价值法计算,保额=剩余退休年限*(年收入-年支出)。

每个家庭都不一样,可以根据公式自行计算,选择较小的数值作为参考。

建议一般寿险的保障年收入的5-10倍,以保证未来5-10年家庭成员的生活质量不受影响。

4。意外保险

意外险涵盖意外身故、意外伤残、意外医疗等责任,主要抵消意外伤害造成的家庭经济损失,包括低保费和高杠杆[

有重疾险、医疗险、寿险,基本涵盖了患重疾、不幸身故/全残、无力承担家庭责任的风险。

但是意外险是不可替代的,因为它是唯一可以根据伤残等级赔付的保险。

不同人群对意外险的需求不同。经济支柱要注意意外死亡和意外伤残。老人小孩需要注意意外医疗责任是否足够全面。

意外险主要用来提高杠杆,也很便宜。300元可以买到100万元的保额。一般建议你50万元起步。几百万买也是可以的,看你自己预算了。

如果预算太低买不够保险,可以选择纯消费型,缩短保障期,增加缴费期,购买一年期短期保险等等。

劳斯基的总结

医疗险目前能做好的百万医疗险,一般保额在200万到600万之间;

重疾险保额应该是年收入的3-5倍,建议20万元;

固定年限是年收入的5-10倍。

意外险建议50万起步。可以选择性价比高的一年期意外险,300元可以买100万。

劳斯基还建议,在为家人制定定制的安全计划时,首先要考虑给家人造成重大损失的风险。

优先需求,优先经济力[/s2/],优先人身保险,如果条件允许,越早买越好~