亲爱的头条读者,上一期老虎修正用一个简短的案例验证了IRR是投资回报计算的重要客观衡量指标,让大家看到了货币的时间价值(千千)!那么,这一期我们就和最麻烦的品种之一——保险收益率一起手把手教你怎么算。看看投保员工口中的长期复利的终身寿险产品IRR。??结果可能会让你大吃一惊。

说到年金保险,别说投保家庭,有时候保险代理人也不一定会算。为什么?因为这类产品是【主险+万能险】的组合,主险收益在前5-6年分批进入万能险账户(每个产品进入万能险账户的节奏不一样),5年后才有可能在万能险账户产生收益。再复杂的事情,老虎纠正你也不会难。现在我教你怎么算,很简单。不信继续看。

选取2022年市场份额较大的某头部保险公司进行数据论证。

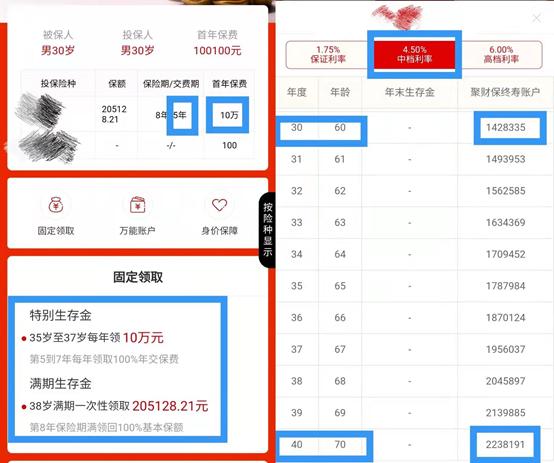

保单计划中的被保险人为同一人,男,30岁,缴费年限5年,每年缴费10w。假设万能险账户结算利率4.5%稳定不降(正常会上下浮动),演示效果如方案截图所示。

第30年(被保险人60岁时)在此期间不领取,累计现金价值: 1,428,335元人民币

第40年(被保险人70岁时),被保险人在此期间不领取,累计现金价值: 2,238,191元人民币

打开大家最熟悉的免费使用的Excel软件。

第一格-10w对应C2,最后一格1428335对应C32(由于截图不全,文字描述特殊)

学会Excel计算方法后,还可以自己计算第40个保单年度的IRR。或者计算一下手中现有的保单利益演示表,看看自己对这个收益率是否满意??

对于3.81%的IRR,胡久军知道大部分投保人可能会略感失望,主要是员工过分强调万能账户目前的结算利率是4.5-5%。其实前5-6年,进入万能账户的“本金”太少,起不到复利的作用。对你来说,万能账户投保5年,5年后万能保险结算利率是多少?你知道吗?

所以以后在配置长期保险的时候要三思,同时一定要货比三家,或者给胡九君留言。胡九君给你把脉,通俗的分析保单责任和保单结构,结合你的家庭是否需要重新决策,期限较长的年金保险的沉没成本还是很高的。下期想听什么话题,可以在下面的留言区评论。尽量更新你想看的有用的文章。

我是福州的虎正理财经理~我希望成为一名阅读科普理财知识的搬运工!

#年金保险# #增寿# #理财# #避坑# #保险#