在回答这个问题之前,说几句题外话。

谈余额宝,当然离不开阿里和马老师。这里的事情一波三折,各种文章铺天盖地,口若悬河。作为一个普通人,我不可能把所有的问题都解释清楚,就说一个小问题。

去年10月,在第二届外滩金融峰会上,马先生说,《巴塞尔协议》就像一个老年人俱乐部,有一个老化的系统,一个复杂的系统。他在幕后的意思是指责监管影响了创新。在我看来,还有一层意思是马先生没敢说的,就是监管影响到了他所代表的利益圈。

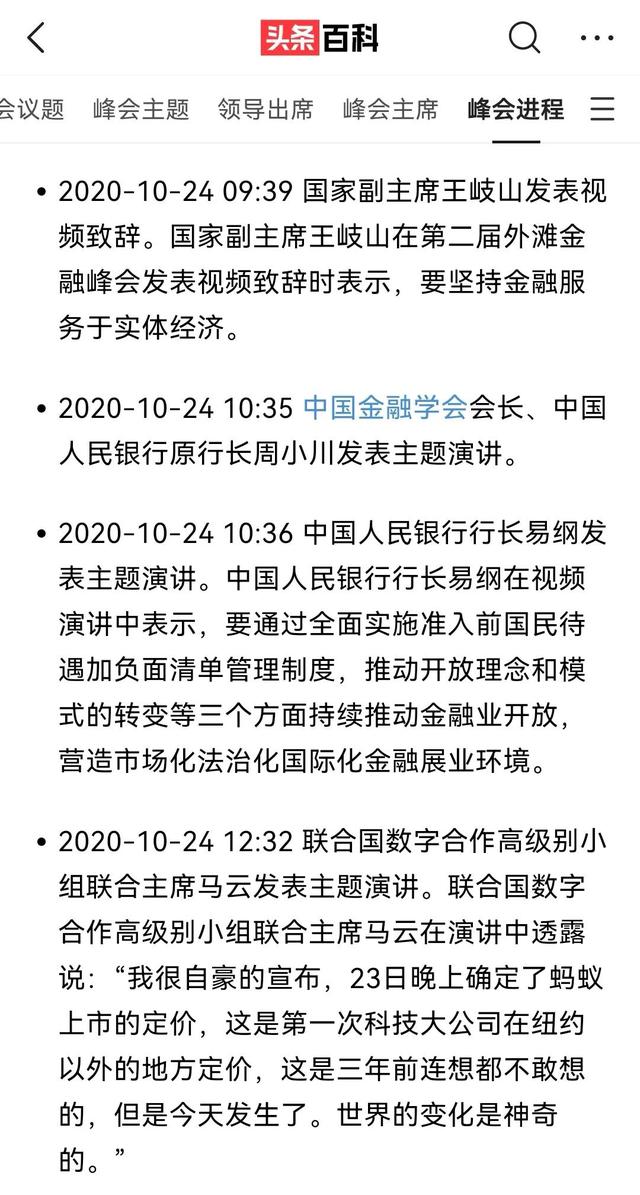

参加峰会的人应该都明白马老师说的话。

图片来自头条百科

利用金融大数据进行各种金融创新无可厚非,但如果金融创新主要以规避监管为主,就不能简单地称为创新,因为这叫“监管套利”,然后是迟早要来的监管。

后来几个部门请马老师到办公室喝茶。喝完茶,监管部门开始开刀,蚂蚁不爬树了。

记得马老师曾经说过“银行不改变,那我们就改变银行”。这句话让很多人热血沸腾,很日本。

互联网金融确实在一定程度上改变了银行,马老师也确实在这个改变中起到了推动作用,但不是决定性的。起决定性作用的正是这个时代。

这也印证了“时代没有马云,时代只有马云”这句话。毕竟历史是人创造的,不是个人创造的。

那么问题来了,银行为什么这么不愿意改变?无论在技术还是人才方面,银行都有绝对的优势。为什么他们这么守旧,不灵活?

其实银行是随着时代不断变化的,只是银行受到国家最严格的监管,承担着巨大的社会责任。所谓的创新和变革,不能和外资控制的公司相提并论。这就相当于一个穿进口跑鞋的人指责一个带脚镣的人打不过他,因为他不够努力。

毕竟没有金融安全就没有国家安全;毕竟我们党代表了最广大人民的根本利益;毕竟不可能吃饱了就端着碗吃肉,放下筷子骂厨子。

接下来,我们进入正题。为什么余额宝收益越来越低?

余额宝目前的7日年化收益率为2.072%,近一个月来几乎没有变化。

从2021年9月12日余额宝显示的近一个月收益率来看。

从余额宝近一年的7日年化收益率来看,最高的时候没有突破2.4%,最低的时候一度跌破2%。

从2021年9月12日余额宝显示的去年收益率来看。

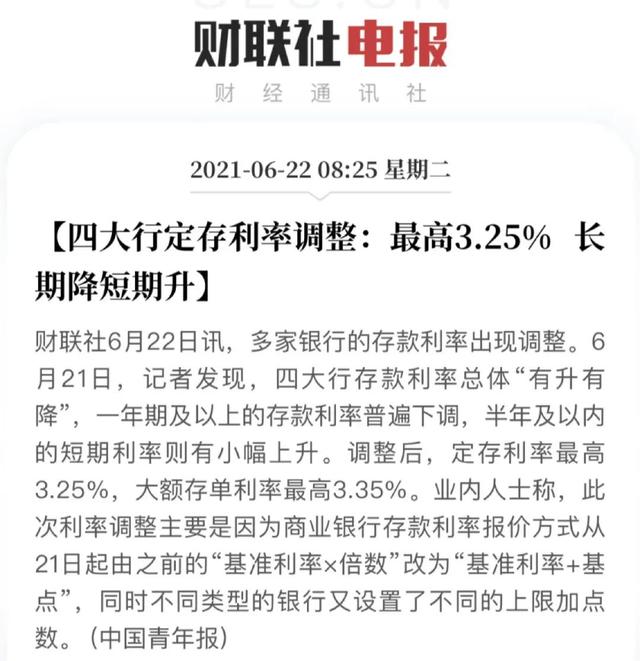

银行自营活期理财产品的年化收益率近半年来一直保持在3%左右,近几年一直在3% ~ 4%左右。从这个角度来说,银行真的没变多少,但是马老师变了。

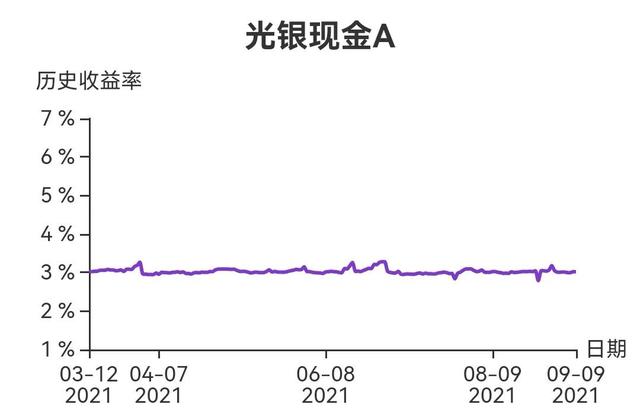

光大银行手机银行活期理财产品收益率。

相比较而言,余额宝的收益率不仅低于自身,也低于银行同类理财产品。

其实早在2013年6月,余额宝刚成立的时候,7日最高年化收益率就差不多7%,而且长期维持在5%左右,是银行存款利率的近15倍,甚至高于很多银行的三年期定期存款利率。为什么现在这么低?

要理解这个问题,首先需要知道余额宝是什么。

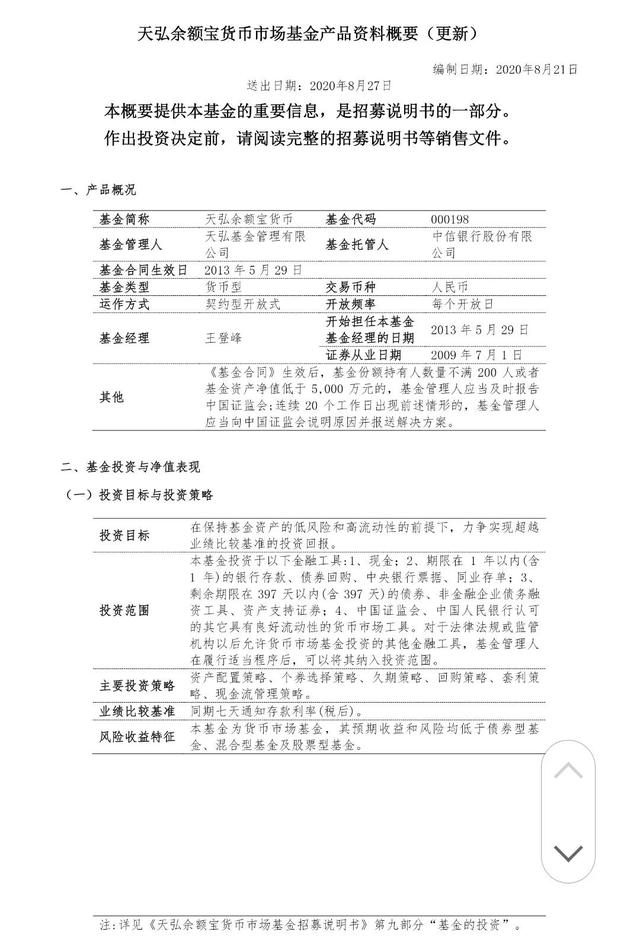

余额宝是阿里巴巴旗下的余额增值服务和活期资金管理服务产品,即货币基金。田弘基金是余额宝的基金经理。

来自余额宝基金文件

那么,田弘基金把我们的钱都投到哪里去了呢?是如何管理的?

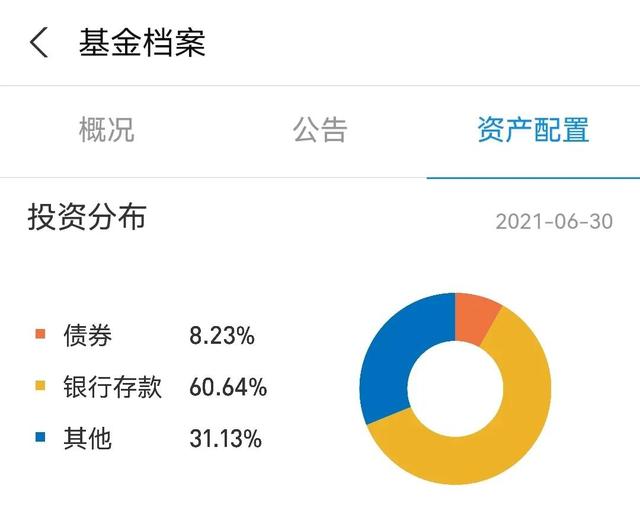

来自余额宝基金文件

根据田弘基金2021年6月30日公开披露的基金投资结构,投资银行存款占60.64%,投资债券占8.23%,其他投资占31.13%。

2020年初,田弘基金公开披露的基金投资结构显示,投资银行存款占92%,投资债券占7%,其他投资占1%。其中,投行存款结构以定期存款为主,1个月以内、1-3个月、3个月以上定期存款占比分别为29%、48%、23%,活期存款仅占0.05%。

虽然投资结构有所调整,但投行存款仍是主要方向。

说白了,我们把银行卡里的钱转到余额宝,余额宝的管理人田弘基金转手存到银行。

来自余额宝基金文件

因此,余额宝收益率的下降应该与银行存款利率密切相关。

来自网络

从国家金融政策来看,近年来,央行不断降低RRR,释放大量资金,增加货币市场流动性,银行间资金相当充裕。

此外,受疫情和国内外经济环境影响,为刺激消费,拉动经济增长,各种存款利率和理财产品收益率继续下行是必然的。

当然马已经管好了,拥抱监督。从这个意义上说,余额宝更安全,在流动性不变的情况下,收益率下降是正常的。

所以余额宝收益率会一路走低,预计还会持续走低很长一段时间。当然,余额宝的规模还会继续缩水。

2020年余额宝基金档案数据

2021年余额宝基金档案数据