作者:高辉小珂

目前,从销售额来看,美国是全球最大的鞋类零售市场(其次是人口更多的欧盟27国),销售额约为600亿美元。中国鞋类消费每年至少30亿双,从数量上来说是世界上最大的鞋类消费市场。

美国鞋类年零售额超过600亿美元,其中约6%是通过电子商务销售的,如Zappos、亚马逊、shoebuy.com等。整体来看,鞋类零售仍以实体店为主,主要由以下五大公司主导(按销售额排序):

1.服务型运动鞋零售店,如Footlocker。

2.自助超市,如沃尔玛和Payless。

3.自助式全国仓库商店,如DSW,TJ Maxx和著名的鞋类。

4.出售品牌鞋的服务百货商店,如梅西百货和诺德斯特龙百货。

5.服务型的非运动鞋类商店,如克拉耶丝、玖熙、沃金公司。

30年来,鞋类零售格局的方向性变化是运动鞋逐渐成为鞋类消费的主流,运动鞋的穿着也不仅限于体育活动。

在美国,这种变化发生在20世纪70年代初,主导了美国的休闲文化。以前是每周五休闲,现在是每天休闲,重新定义了工作和非工作时间的着装标准。舒适且做工较好的运动鞋(皮革材质,非帆布,鞋底更舒适)最适合搭配牛仔裤或休闲装。

这就是为什么许多领先的鞋类零售商来自运动鞋领域或主要从事运动鞋。几乎每个鞋子零售店都有运动鞋。事实证明,错过运动鞋销售的零售商很快就会发现,他们与大众脱节了。

休闲文化的流行带动了运动鞋的流行。全球化的到来彻底改变了美国运动鞋品牌的商业模式。

在过去的40年里,由于劳动力和原材料价格的上涨,美国鞋类品牌放弃了设计、生产和销售(包括批发和零售)完整产业链的传统商业模式,转向设计和销售公司,这些公司下单海外生产。

耐克是将设计/营销从生产中分离出来的早期代表。目前耐克只抓设计和市场,这已经成为美国鞋类品牌的普遍现象。

就是这种设计、生产、销售是分开的。在美国只能找到自助式的鞋类销售和服务型的鞋类销售。

根据球鞋的销售方式,美国球鞋卖家可以分为以下几类:

1.专业服务运动鞋零售商,如Footlocker;

2.自助式大众商店,如沃尔玛;

3.自助式全国品牌仓储式店,如DSW、TJ Maxx、FamousFootwear;

4.出售民族品牌的服务百货商店,如梅西百货和诺德斯特龙百货;;

5.服务型非运动鞋专卖店,如克拉耶丝、玖熙和步步高公司。

6.品牌卖家,如耐克、阿迪达斯专卖店。

现在住在加州,中美球鞋文化(球鞋文化)有区别。最明显的感受就是销售的方式。在中国,如果你想买双鞋,你肯定会去专卖店。如果你看上了一双三叶草,你一定会去阿迪店。

但老美似乎更喜欢类似于“二手贩子”的某种买方店。当然,这并不是说美国没有各大品牌的专卖店。在任何一家大型商场,你当然可以找到熟悉的品牌直营店,但也有Footlocker、Champs之类的买方店。甚至对于很多热衷于球鞋文化的潮人来说,买个店往往也能成为他们的首选。

当然,这种双向经销商的店铺的一个优势在于品类齐全。你可以在一个商店里找到你感兴趣的所有品牌,并比较不同运动鞋的形状、配置和价格。其次,买手店通常会打造品牌独有的形象。比如Footlocker的logo是一个穿着黑白条纹衬衫的兄弟。在美国,法庭裁判往往会选择相似的衣服,所以整个店铺潜移默化地为消费者竖起了一个“鞋子专家和权威”的形象。

简单来说,Footlocker是美国最大最权威的运动鞋专卖店(服务型运动鞋专业零售商)。其主要品牌涵盖Nike、AJ、Adidas、UA,以及包括Asics、Saucony、New Balance在内的众多复古跑步品牌,还有匡威、Vans、新潮鞋品牌等滑板鞋,甚至你可以在Footlocker买到Timberland等品牌。

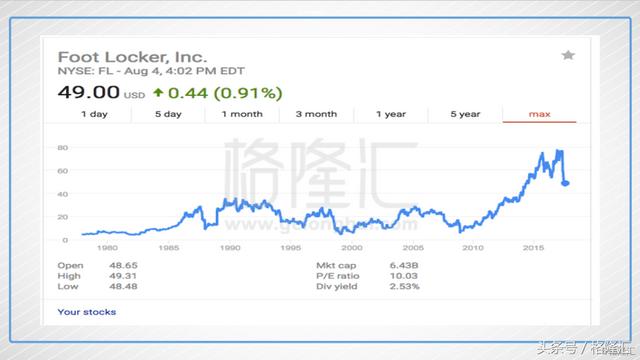

享受Foot Locker的历史股价图。Foot Locker成立于1974年。2010年之前,没什么好说的。股价在40美元左右波动。2010年,FL焕然一新,股价从当时的10美元涨到最高的76美元。然后今年5月,股价从76美元跌到50美元左右,对应的PE只有10倍。

Foot Locker做的事情很好理解,可以概括为:卖服务。

为各大运动品牌提供集中销售场所,赚取产品差价,也可以称之为服务费。

那么Foot Locker提供哪些服务呢?

事实上,店内产品展示空房间、装修、业务员服务、电子平台展示、广告营销服务、提供销售数据分析、预测市场偏好等等,都是Foot Locker为各大运动品牌提供的“服务”。

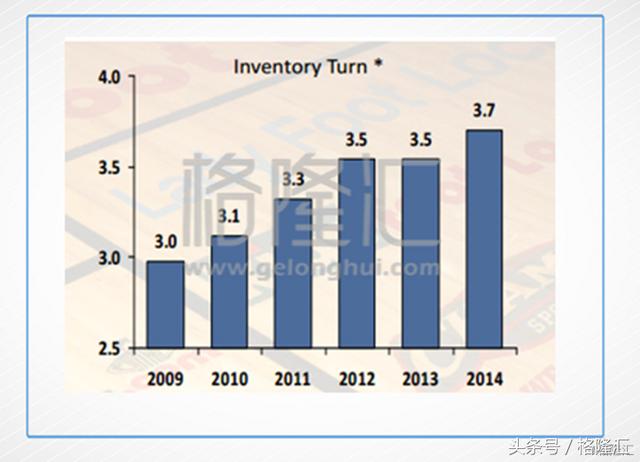

Foot Locker是一家生存了40多年的老零售商。它的分销渠道、营销手段、广告、库存管理方法和销售统计都很复杂。以销售人员的培训为例。Foot Locker有严格的用人和培训制度,每个店员都是销售精英。

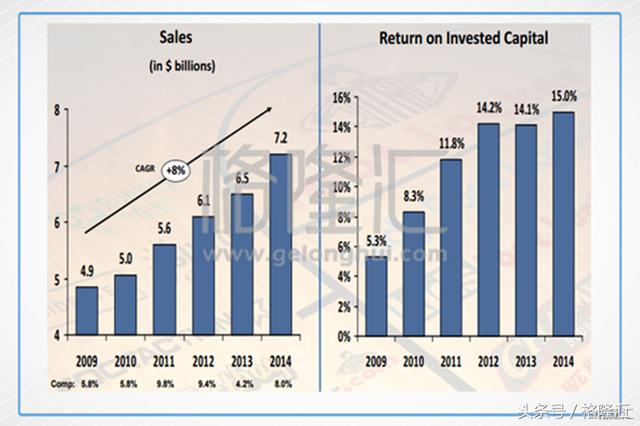

这种生意是双赢的模式,Foot Locker可以靠它赚钱“服务费”,品牌商多了一个销售渠道,增加了曝光率。这里就形成了一个正循环。

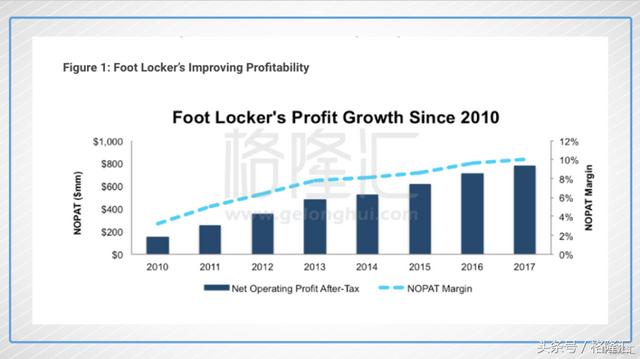

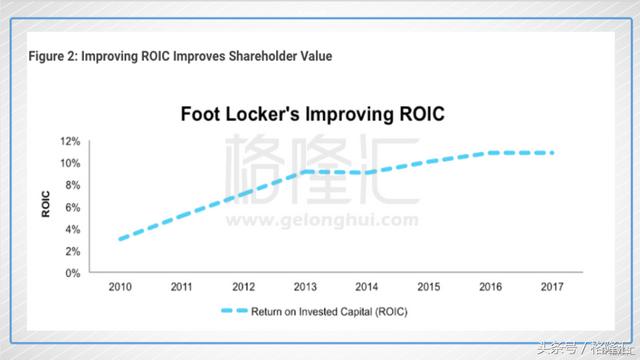

销售额逐年增加,ROIC也逐年增加。

回到循环的开始,这里有一个关键问题:

为什么Foot Locker能卖得好?换个说法:各大品牌都有自己的店。他们为什么愿意在FL店卖自己的产品?

第三,早期明星捆绑营销

1974年,第一家Foot Locker商店在加州开业,宣扬“职业运动的艺术”。Foot Locker口中的艺术是指:“凭借我们独特的眼光,客户有机会在同一个地方从成千上万的运动产品中选择自己喜欢的。”如果说每一个伟大的企业都有一个信念,那么这就是Foot Locker的核心信念,也是其终极商业模式的雏形。

最早的Foot Locker是成千上万家鞋店中的一家,但它出售的鞋子风格独特,吸引了许多鞋迷。

在取得一定成功后,Foot Locker专注于游戏的推广,比如当时极为流行的青少年“3对3”篮球游戏。作为发起者之一,Foot Locker为“3对3”篮球的普及做出了贡献。人们近乎疯狂地崇拜体育明星。Foot Locker通过比赛把自己的产品和体育明星捆绑在一起,树立了品牌。

Foot Locker早期的成功可以用三个词来概括:

1.流行的鞋子

2.明星

3.竞争

与单个运动品牌的销售情况不同,Foot Locker为各大品牌提供了一个共同的销售场地。所以形成了1+1 > 2的效果。顾客可以在一家足部锁店买到各种品牌的运动产品,而这些产品恰好是经过精挑细选的热门产品,所以顾客的停留时间得到了延长。

第四,重视互联网渠道,数据库支撑销售。

早在1997年,Foot Locker就已经把运动热情烧到了互联网上,他们建立了自己的电商官网。在当时的零售行业看来,这一举动非常令人惊讶:大量使用数据链,覆盖了上百个运动品牌和无数产品。

当时,Foot Locker网站提供实时库存数据查询服务。客户看好一个商品后,可以先查库存;如果没有,可以留预订单;也可以直接预定最新未上市的产品。

经过近20年的电商建设,Foot Locker出色的线上体验秒杀了很多网站。24小时在线客服、精简的web体验、详细的产品信息,都成为了Foot Locker的优势。

Foot Locker早期对电商平台的布局,使其建立了详细的数据库。

利用数据库,Foot Locker可以猜测流行款式,对颜色、鞋型、元素进行大数据统计推测。这些数据是品牌商的梦想,因为Foot Locker的数据是各个品牌的综合数据。

Foot Locker会和各大品牌进行数据分析,猜测下一个潮流爆款会是什么,然后再把产品引入店铺。某些产品的销量是客观存在的,Foot Locker会和品牌商商量增加货源。这种“服务”对品牌商来说非常珍贵。

有大数据做后盾,Foot Locker甚至有能力引领潮流,通过发放合作基金和联名产品刺激销售,比如风靡全球的NMD。还有耐克的华莱士系列,Foot Locker也有特定的颜色和款式。

成立之初,FL专注于童鞋。专营篮球鞋、跑鞋及相关儿童青少年服装产品。

40年来,Foot Locker给自己挖了一条很宽的护城河,这也让后起之秀的出现很难!

不及物动词估价:

2017年5月中旬,Foot Locker的股价还在76美元左右,仅仅过了一个月,就跌到了45美元。在这短短的一个月时间里,导致Foot Locker股价暴跌的第一个导火索是其第一季度业绩不及预期。Footlocker一季度预期EPS为1.38,实际EPS为1.36,主要受国税局延迟退税影响。

在业绩不及预期后,6月10日,亚马逊宣布与耐克合作。

这两个消息混在一起后,再加上市场对零售业的恐慌。

Footlocker的股价在短短一个月内下跌超过40%,但目前其PE只有10倍,对应的每股现金流为5.7美元,P/CF只有8.6倍。